内容摘要

核心观点

经济向好提振收入,支出进度有待提高,预计Q4将呈现集中花钱特征以满足预算。

9月财政收入:经济向好,收入回升

1-9月,一般公共预算收入同比-6.4%,前值-7.5%。9月当月财政收入同比4.5%,前值5.3%,税收收入8.2%,前值7.0%。9月,增值税、消费税、个人所得税和企业所得税同比增速分别为4.0%、1.9%、19.9%和16.6%,前值3.7%、1.5%、17.5%和14.1%。经济回升提振财政收入,Q3当季实际GDP增长4.9%,累计同比转正,消费、工增、出口、地产投资等数据亮眼,就业总体可控,居民收入和企业盈利快速修复,消费税、增值税和所得税等税收增速回升,经济快速修复拉动财政收入回升。考虑减税降费政策存在延续性和经济环比修复可以提振税收,预计财政收入延续渐进修复。

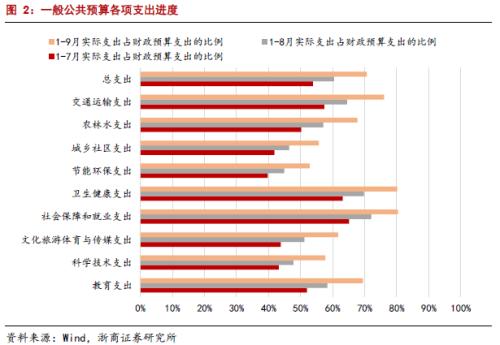

9月财政支出:财政支出后置,预计Q4提速

1-9月,一般公共预算支出同比-1.9%,前值-2.1%;9月,一般公共预算支出同比-1.1%,前值8.7%。1-9月财政支出达到预算安排的70.6%,前值60.5%。支出结构方面,社保就业和卫生健康支出已完成预算的80.4%和80.2%,前值72.1%和69.8%;教育、科技、文体传媒、环保、城乡社区、农林水和交通运输分别完成预算安排的69.5%、57.7%、61.7%、52.8%、55.7%、67.8%、76.1%。我们认为今年财政支出后置特征较为明显,特别是前期支出较慢的教育、科技、预算内基建等领域。

9月政府性基金收支:土地上行,支出加速

1-9月全国政府性基金收入同比3.8%,前值2.3%,国有土地使用权出让收入同比10.3%,前值9%。土地出让收入增速继续上行,预计Q4将维持高位。一方面地方政府减收压力下降,供地节奏适当放缓,7月起部分城市地产政策边际调整,对房企拿地可能有适当扰动,但考虑19年低基数影响,预计Q4土地出让增速维持高位。

1-9月全国政府性基金相关支出同比26.6%(当月同比58.8%),前值21.1%,其中国有土地使用权出让收入相关支出同比-8.3%,前值-12.7%。专项债加速落地,但支出速率仍有待进一步提高,此前支出较慢,一方面是财政通过发债方式补充收入、进行支出,导致资金运作速率和下沉速率相对较慢,影响支出速度;另一方面是7月财政部印发财预〔2020〕94号文,严禁新增专项债违规使用,允许专项债调整资金用途,在9月底前完成项目报批即可,此举带来摩擦成本,导致支出增速不及预期。我们预计Q4政府性基金支出增速将明显加速。

Q4重点关注财政支出,焦点是“年末集中花钱”和“预算目标是否达标”

预计Q4将财政支出将呈现“年末集中花钱”特征。2016年至2019年财政支出前置特征较为显著,2020年,由于受疫情冲击、遵守以收定支的财政纪律、支出效率低导致财政存款淤积等逻辑,前三季度财政支出较慢;2020年一般公共预算和政府性基金预算的支出目标分别为3.8%和38%,为满足预算,Q4一般公共预算支出、政府性基金支出增速或需达到20.6%、52.5%。一般公共预算支出将集中在此前支出较慢的领域,科技、环保、城乡社区仍有4成以上预算资金需在Q4支出,教育、文体传媒、农林水仍需支出3成以上预算资金,这些领域将表现出较强的集中花钱特征。

财政支出增速会达不到预算目标吗?根据历史经验,一般情况下,实际支出增速均高于预算安排增速,在特殊年份出现过政府性基金实际支出不及预算目标的情况,考虑Q4需支出的资金体量较大,我们认为2020年存在一般公共预算实际支出低于目标的可能,如何理解?《新预算法》对此有两种解释,其一是财政短收,并无法通过发债(限额内)、资金调入等方式递补收入,财政纪律要求收支平衡,支出被动缩减;其二,体现财政资金使用效率。各级一般公共预算年度执行中厉行节约、节约开支,造成本级预算支出实际执行数小于预算总支出的,不属于预算调整的情形。综合来看,我们认为一般公共预算实际支出低于预算安排,符合财政要求,不能解读为财政政策不积极,反而是财政资金节俭使用的体现,也为财政留出未来的政策空间。

风险提示

一般公共预算收入不及预期;财政政策落地不及预期;经济超预期下行

正 文

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43