2020年新冠疫情的突然爆发,使全球经济陷入转折点,行业发生巨变、用户行为习惯改变,从现在来看,影响还在继续。

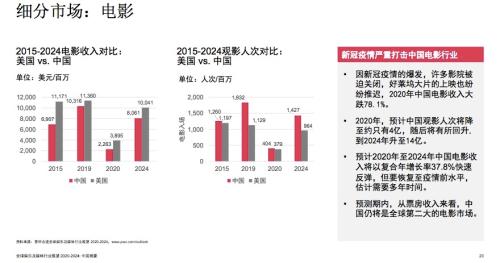

具体到娱乐及媒体行业,在这场灾难中电影是率先受到波及的。不过在经历半年的黑暗期后,中国的电影行业已在有序复苏。截至10月22日,中国电影(行情600977,诊股)票房已达到135亿元,不过根据普华永道发布的《 2020至2024年全球娱乐及媒体行业展望》中国摘要报告(以下简称“《展望》”),预计2020年中国电影收入同比大幅下跌78.1%至只有约22.6亿美元(151亿元)。

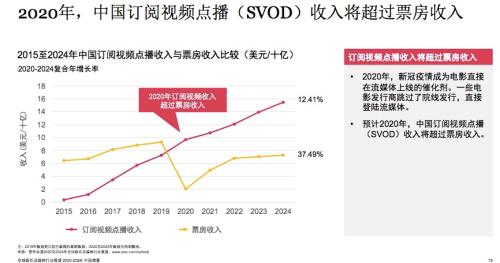

疫情催生新的电影发行模式,普华永道认为,疫情后,电影运营商将把战略重点放在恢复收入及盈利策略上。2020年的另一大转折,则是中国订阅视频点播(SVOD)收入将超过票房收入。在2020-2024复合年增长率上,甚至可以看出订阅视频点播收入逐年上涨,疫情之下催生出新的机遇。

中国电影票房到2024年

都难以回到2019年状态?

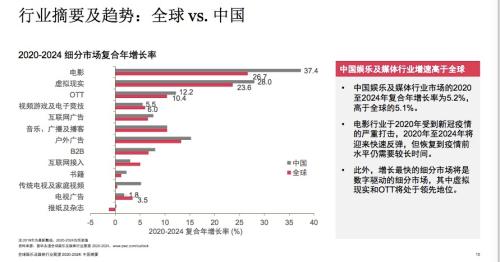

根据《展望》,受新冠肺炎疫情打击,2020年成为中国娱乐及媒体行业的分水岭,预计2020年行业总收入约为3310亿美元,同比下滑2.8%,增长率表现为《展望》发布21年以来最差。预计2020年后,中国娱乐及媒体行业将出现V型反弹,2020至2024年的复合年增长率为5.2%,高于全球的5.1%。

具体到电影上,电影行业于2020年受到新冠疫情的严重打击, 普华永道认为2020年至2024年将迎来快速反弹。在整个娱乐及媒体行业中,中国电影的复苏最为显著。2020年-2024年,中国电影市场复合年增长率高达37.4%,远高于全球的26.7%。虚拟现实行业,中国及全球的复合年增长率也高于其他行业。但是在视频游戏及电子竞技、互联网接入、电视广告三大细分市场,中国的复合年增长率数据低于全球。

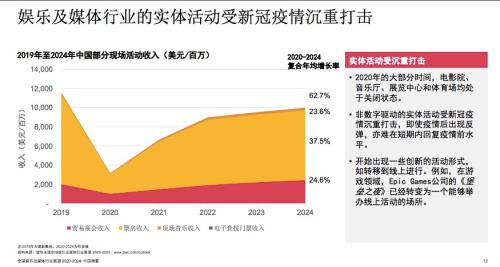

娱乐及媒体行业的实体活动受新冠疫情沉重打击,2020年的大部分时间,电影院、音乐厅、展览中心和体育场均处于关闭状态。从《展望》中的数据可以看出,2019年中国票房收入不到120亿美元,但是2020年预计断崖下滑至30亿美元左右。从2021年起,中国票房收入再次恢复到上升状态,但直到2024年,预计中国的全年票房也只恢复到100亿美元左右,低于2019年的全年电影票房。《展望》中写道,非数字驱动的实体活动受新冠疫情沉重打击,即使疫情后出现反弹,亦难在短期内回复疫情前水平。

因新冠疫情爆发,许多影院被迫关闭,好莱坞大片的上映也纷纷推迟,《展望》认为,2020年中国电影收入将大跌78.1%。2020年,预计中国观影人次将降至约只有4亿,随后将有所回升, 到2024年升至14亿。在预测期内,从票房收入来看,中国仍将是全球第二大电影市场。

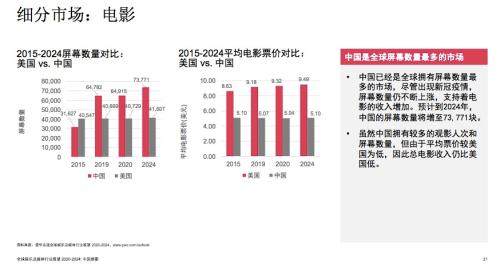

观影人次及屏幕数量均已远超美国,为何总票房只持接近状态?普华永道在票价上给出了分析。2015年至2024年的十年跨度,均可看到,中国电影票价只约为美国的一半。“虽然中国拥有较多的观影人次和屏幕数量,但由于平均票价较低,因此总电影收入仍比美国低。”

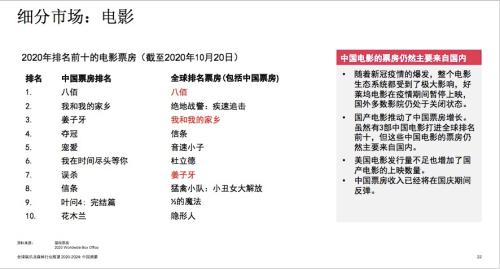

中国的疫情防控效果最为显著,在国外影院大多无法营业的情况下,中国电影院的上座率已开放到75%。截至10月20日,在全球票房排名中,《八佰》《我和我的家乡》《姜子牙》已登入2020年全球票房前十名,其中《八佰》是目前今年的全球票房冠军。但普华永道中国内地娱乐及媒体行业合伙人莫斌也指出,今年的成绩有着一定“特殊性”。

2020年中国订阅视频收入

将首度及持续超过电影票房收入

根据普华永道观点,由于疫情期间长时间关停,中国电影业遭受了严重的经济打击。疫情后,电影运营商将把战略重点放在恢复收入及盈利策略上。此外,中外合作或将成为中国电影业未来的发展趋势;科幻电影将获得更多政策支持,更重要的是具体政策如何实施。

莫斌表示:“因新冠疫情影响,中国娱乐及媒体行业迎来新常态。疫情改变消费者生活的方方面面,加速消费者行为从传统模式向数字模式转变,例如通过OTT视频平台观看新电影、线上观看音乐会直播或虚拟现实(VR)录制表演、参加线上活动等。同时,也促使娱乐及媒体企业开辟新的商业模式以迎合消费者行为的转变,开拓收入增长。”

从前,消费者习惯参加现场音乐活动(如演唱会、音乐节),习惯前往电影院看电影、去健身房上健身课…但疫情加速了消费者行为模式的转变。如今,消费者在生活的许多方面已走向数字化,如现在许多受众观看在线直播表演和演唱会,在OTT视频平台观看电影(如腾讯视频、爱奇艺、优酷)等。

今年不仅新冠疫情对全球经济走势造成巨大影响,5G的发展很大程度上加速了数据消费的增长。普华永道预计,2020年全球固定宽带用户将达到10亿,到今年年底,独立移动互联网用户将增至34亿。

就中国各细分市场的规模而言,娱乐及媒体行业细分市场收入占比中,受疫情和5G的影响,电影、电视广告皆是“输家”,视频游戏及电子竞技、OTT视频、音乐、广播及播客则是未来4年内的“赢家”。

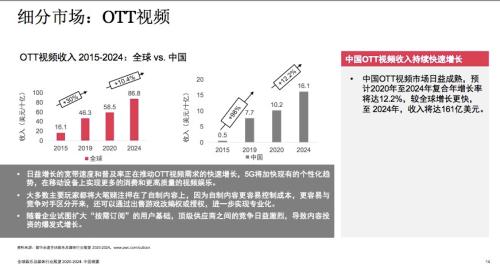

中国OTT视频市场日益成熟,2015年,中国OTT视频收入仅为5亿美元,在2015-2019年间,复合年增长率达到98%,2019年,爱奇艺、腾讯视频和优酷占据了中国在线视频市场近80%的份额,行业收入达到77亿美元。

近年来,中国用户的观看习惯发生了重大变化,从免费服务逐步转向优质服务。除广告和增值服务外, 优质服务已被视为收入增长的主导力量。普华永道预计,2020年中国OTT视频收入将达到102亿美元,创造历史新高。不过行业也将趋于饱和,收入增长放缓,预计2024年,中国OTT视频收入将达到161亿美元。

2020年也将成为中国订阅视频点播收入和票房收入的转折点,《展望》中写道,2020年中国订阅视频点播(SVOD)收入将超过票房收入。在2020-2024复合年增长率上,甚至可以看出订阅视频点播收入逐年上涨。直到2024年,预计中国订阅视频点播收入可达到接近160亿美元,但票房收入约为订阅视频点播收入的一半。《展望》分析,2020年,新冠疫情成为电影直接在流媒体上线的催化剂,一些电影发行商跳过了院线发行,直接登陆流媒体。

随着消费者和企业逐渐适应新的形势,行业正在经历重组。尽管疫情的影响逐步平息,娱乐及媒体公司仍将面临挑战,但数字化迁移也将在各个细分市场产生新的机遇。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43