01

根据国家统计局最新数据,1-9月,全国商品住房销售面积10.3亿平方米,销售金额10.35万亿元。以此计算,2020年前三季度,全国商品住房均价达到9988元,离“万元大关”只有一步之遥。

其实,从单月统计来看,从今年6月份开始,全国新房价格已经“破万”了。

6-9月份,全国新房均价分别为10113元、10263元、10539、10191元。全国新房均价从每平米2500元涨到5000元,用了7年时间(2005年到2011年),从5000元涨到10000元用了9年时间。

从全国来看,过去20年,房价整体上“单边上涨”,至今这个趋势还未打破。

可能有人说,全国的均价反映不了什么问题。毕竟,全国太大了,现在各个城市之间的发展极其不平衡,近年“一城一策”又加剧了这种不平衡。拿深圳超过70000元的价格和东北三四线城市3000元的价格,做简单平均,就好比拿马云的收入和我的收入算平均收入一样,没啥意义。

而且,这个价格不包含二手住房,而成交金额大的热点城市,基本进入了二手房时代了。比如,笔者所处的广东,珠三角城市二手房交易量达到新房的50%以上。同时,这个均价也没有考虑毛坯与装修、精装与普装、洋房与别墅、楼龄(如次新房与老旧小区)等差异化问题。

此外,近年来还有部分城市在新房网签上作假,比如高价盘延迟网签,甚至是搞“双合同”(销售合同+装修合同)、“茶水费”、霸王条款等。

如果考虑上述这些因素,数据就更没有意义了。这些都有道理,但只要我们拉长数据趋势,就能看到,这个价格有很大的代表意义。

02

但就数据而言,仔细观察这个简单均价的序列,还是揭示了过去房价走势的几个关键节点:

一是2008年房价下跌

根据这个简单均价计算,2008年全国房价下跌1.91%,也是过去20年我国房价唯一一次下跌。可见,尽管各地差异很大,但均价还是能说明规律。我记得很清楚,2008年年尾比年初,深圳房价下跌了36%,龙华的金地梅陇镇,跌到7000元(现在是6.7万),万科在杭州率先“降价”。

二是2014年楼市低迷

不考虑2008年的下跌,其他年份全国房价都在上涨。不过,要说哪一年涨幅最小,就是2014年。那年,全国楼市饱受“高库存”之困,房价只上涨了1.43%。

为啥出现“高库存”?得从“四万亿”说起。

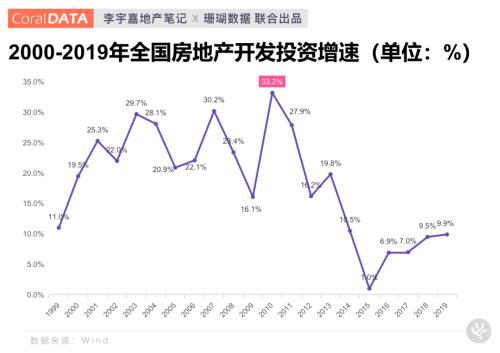

受“四万亿”和扩大内需的带动,2008-2010年,M2年均长21%,楼市项目大干快上,开发投资年均增长24%,2010年投资增长首次超过30%,2012年又有一波“降准降息”。

这一期间,各大房企开始进入三四线城市。但是,随着2011年货币收紧,终于演化为2014年高库存。

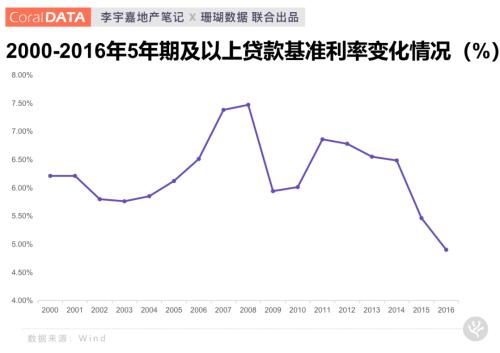

当时,外媒认为,我国经济增速有“滑出底线”的风险,高库存是压垮经济的最后一根稻草。紧接着,从2014年7月份开始,“去库存”和棚改双管齐下,“6次降准和6次降息”开启,楼市迎来史无前例的一波大涨。

三是揭示了上涨快的几个年份

(1)2004-2005年:年均上涨15%

2003年18号文第一次将房地产作为支柱产业,业内认为楼市春天来了,房价也迎来第一波大战。温州炒房团开始进入上海,上海在内的华东房价上涨很快。但是,其他地方很稳定,深圳房价默默无闻,还停留在5000元。全国房价基数低的情况下,那2年房价年度涨幅仅为15%,并不算大。

原因是,当时全国范围内主要是华东的房价在上涨。而且,当时也没有“加杠杆”的说法,温州炒房团尽管来势汹涌,但其自有资金实力很强大(90年代“温州模式”创造了一批富豪)。另外,城镇居民年均可支配收入不到1万元(现在已超过4万元了),对房价的支付能力也比较弱。

(2)2007年:涨幅为17%

这是一波最健康的上涨,推动房价上涨的因素,基本上来自实体经济。首先,2001年加入WTO,带来了制造业和出口繁荣,推动了我国城镇化第一波高潮,居民收入明显增长。入世后的2002年到2007年,城镇居民年均增长10.4%,2008年以后即掉入个位数增长了。

其次,资本市场股权分置改革,取消限售股,实现全流通。股市火热,给楼市带来了资金血液。最后,前期货币高发,加上制造业繁荣,实体经济领域价格都在上涨,比如姜你军、蒜你狠、糖高宗。

这一时期,我国房价迎来了第二波大涨。相比第一波上涨,这一波上涨主要集中在三大都市圈,深圳、广州等珠三角城市开始与环上海的华东,以及北京、天津等城市,一起上涨。这一波的涨幅高达17%,涨幅也不算大,显示了实体经济在推动,而不是加杠杆推动。不过,投资炒作已经开始泛起,笔者那时刚来到深圳,第一次听房产中介说,可以代理炒房和贷款。

(3)2009年:涨幅为24.7%

2008年金融危机,“中国制造”第一次受挫,很多工厂倒闭,2000万农民工失业后返乡。当时,城镇居民年均收入刚过1.5万元,内需非常孱弱,消化不了制造业产能,被迫靠楼市和基建来带动上下游(基建也得靠楼市)。所以,“四万亿”投资之后,楼市迎来7折利率(以后再也没有过7折利率了),以及大规模降准降息。

这是我国第一次靠房地产来稳定经济,也是最大的一次,我国房价第一次出现了超过20%的涨幅(2009年房价上涨高达24.7%),尽管2016-2017年也明显上涨,但也没有达到这个涨幅。事后来看,2008年底是老百姓(行情603883,诊股)买房的最好时机,因为房价低、利率低,后面迎来了大涨。

(4)2015-2018年:年度涨幅10%

去库存、棚改、降准降息(房贷基准利率降到了历史最低的4.9%),多重利好下,第一次出现了覆盖全国一二三四线城市的大范围上涨,内地县城的房价也翻倍上涨。在高基数基础上(一线破2万元,二线破1万元),年均上涨幅度达10%。从全国趋势来看,也是最后一波大涨。

03

全国房价“破万”,揭示了几个规律性的现象:

一是房价上涨趋势很明显

2000年以来的20年,全国房价年均增长8.5%,远比这一时期的2.28%的CPI涨幅要高。这么来看,这些年如果你没买房、没有投资其他资产,那么你的储蓄严重缩水。仔细推理,这20年房价上涨的逻辑是很强的,比如城镇化、居民收入增长、土地价格上涨、货币发行、地方依赖等。

二是房价上涨与货币发行密切相关

2000年以来,M2的规模从13.3万亿增长到216.4万亿,上涨了15倍,远比房价4.11倍的上涨幅度大得多。从年度来看,这20年M2年度增长14.68%,远比房价8.5%的年度涨幅大。

而且,从M2涨幅与房价涨幅走势来看,二者非常一致,基本上同涨同落。比如2009年房价上涨高达24.7%,是涨幅最大的一年,而这一年M2同比上涨幅度,同样也是历史最大的(26.5%)。背后的道理,不言而喻!

三是重点城市成交放大,拉升了房价

趋势越来越明显,四个一线城市,成都、南京、杭州、厦门、武汉、西安、合肥等重点二线城市,三大都市圈里面的三四线城市(比如东莞、宁波、珠海、惠州、佛山、南通、无锡、常州、廊坊等),这几年对人口、资源净虹吸,房地产成交面积占比上升,成交金额上升更大(因为房价、地价上涨更快),从而拉升了全国房价水平,这是导致房价破万的主要原因。

四是内地三四线楼市趋势性滑坡

同时,我们也看到很多内地三四线城市房价横盘或下跌,比如东北(鹤岗、伊春)、甘肃(玉门)、内蒙古(乌兰察布)、山西等地。

未来,随着人口向都市圈和大城市迁徙,这个下跌的过程才刚刚开始。

所以,全国房价上涨、破万与内地“收缩型”三四线城市房价下跌,这是不矛盾的。

04

未来房价走势判断。

一是房价告别大涨,但仍将在高位徘徊。从M2、人口(适龄购房人群)、住房供求规模来看,房价告别了大涨。特别是,今年疫情对经济的冲击那么大,但我国依旧坚持“不刺激”、“不大水漫溉”,M2增幅最高月份也只有11.1%,远没有过去几轮房价上涨周期那么大。

不过,也不能指望房价下跌。首先,“稳房价”是长效机制目标,也是各地楼市调控的头等大事。当下,各地财政困难,收支缺口大,对楼市的依赖到了史无前例的地步,各地托底楼市的决心很大,手段很多(比如利用规划、旧改)。在经济转型完成之前,楼市高位平衡将是大概率事件,这是从上到下的基本战略。

其次,地价还在高位,面粉价格并未下跌。百城楼面地价,在2008年时只有814元/平方米,2009-2014年一直在1100-1500元/平方米徘徊,2015年开始明显上涨,2016-2018年上涨到2500元/平方米,2019年首次突破3000元,4年时间基本翻了一倍。当然,后面主要是有热点城市带动的。从2020年重点城市供地情况来看,很多城市取消了限地价政策,地价又开始上升了。

二是重点城市房价将继续上涨。什么是重点城市?就是人口净流入,产业结构适应未来转型方向,与周边实现互联互通。人口净流入,意味着增量人口大,而流入的增量人口基本是年轻人口(中老年人基本不流动了),买房动力大,负债承担能力强,对美好生活有强烈预期。

产业结构适应未来转型方向,就是现代服务业、高端制造业,这些产业附加值大,就业人口收入增长效应明显。比如,深圳南山房价高,是因为科技园区就业人口推动的,腾讯、中兴、大疆等都在科技园区;与周围实现互联互通,意味着对外部资源的虹吸效应明显。

三是买房要关注成本了。过去,房价大幅上涨,掩盖了房子的持有成本,大家不怎么关注(比如物业、维修、折旧、租金能否冲抵月供、再交易成本)。未来,房价不再明显上涨了,但成本越来越高,比如月供、物业费、折旧。如果房价涨幅抵不过成本,持有房子就是负担,这类房子再出售时,不仅耗时较长,也卖不上价。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43