宁夏晟晏实业集团有限公司存续债“18晟晏G1”今日跌逾33%,盘中临时停牌,而上周五“18晟晏G1”同样因价格下跌遭盘中临时停牌。

而公司旗下另一只“16晟晏债”跌逾5%。

宁夏晟晏旗下债券大跌

盘中临时停牌

10月26日,宁夏晟晏实业集团有限公司存续债“18晟晏G1”再度开启下跌模式,跌超33%报60元,被盘中临时停牌。

上交所公告称,18晟晏G1(143839)今日上午交易出现异常波动。根据《上海证券交易所交易规则》和《上海证券交易所证券异常交易实时监控细则》的有关规定,本所决定,自2020年10月26日09时32分开始暂停18晟晏G1(143839)交易,自2020年10月26日14时57分起恢复交易。

在恢复交易后,“18晟晏G1”再度下跌,最终下跌36.02%报57.52元。

而同样这只债券,10月23日收盘跌2.28%,盘中一度跌逾34%,两次临时停牌。

如今算来,从92元跌到57.52元,“18晟晏G1”两个交易日跌去近40%。

另外,宁夏晟晏实业集团有限公司旗下另一只存续债“16晟晏债”今日下跌5.46%报90.76元。

而“18晟晏G1”和“16晟晏债”两只分别位列今日公司债跌幅榜第一和第三。

两只债券金额超15亿

评级AA展望稳定

资料显示,宁夏晟晏实业集团有限公司发行的“18晟晏G1”票面利率为7.5%,发行金额6亿元人民币,债券期限为5年,同时本债券还附有第3年末公司上调票面利率选择权及投资者回售选择权。“18晟晏G1”按年计息,不计复利,逾期不另计利息。

而就在9月28日,“18晟晏G1”刚刚支付了本年度利息,

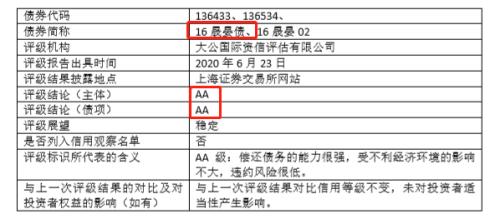

而宁夏晟晏实业集团旗下另一只存续债“16晟晏债,136433”票面利率7.9%,发行总额10亿元人民币,目前债券余额5.38亿元,债券期限为5年,附第3年末和第4年末发行人上调票面利率选择权及投资者回售选择权。

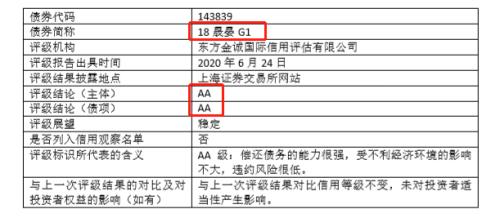

目前,两只债券的评级均为AA级。

东方金诚在6月的评级报告中表示,公司硅锰合金产能位居国内前列,依托于较为完整的循环经济产业链,跟踪期内,公司依然保持一定的市场竞争力;公司锰矿资源储量丰富,为硅锰合金提供了较为充足的原料保障。另一方面,跟踪期内,受行业竞争压力提高影响,硅锰合金产品销售价格大幅下降,业务毛利润及毛利率大幅下降;公司资产受限比例仍较高,对资产流动性造成一定影响。

公司上半年资产负债率上升

应付债券同比减少

资料显示,宁夏晟晏实业集团有限公司目前是全国最大的硅锰合金生产基地之一。公司成立于2009年,宁夏晟晏实业集团有限公司(以下简称“晟晏实业”或“公司”)主要从事锰铁多金属伴生矿的综合利用、硅锰合金的生产和销售以及煤制品的加工业务,公司注册资本9.00亿元,自然人杨斌持有公司77.67%股权,为公司控股股东及实际控制人。

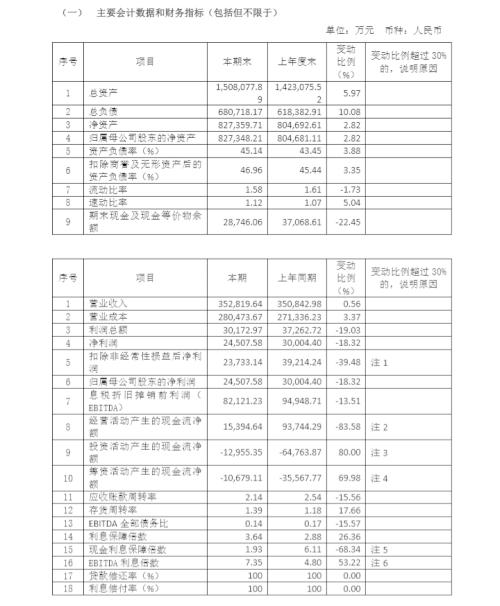

宁夏晟晏实业集团2020年中报显示,截至2020年上半年,公司实现营业收入35亿元人名币,同比增加0.56%;实现净利润2.45亿元,同比下降18.32%;公司资产负债率则由去年同期的45.44%增加为今年上半年末的46.96%。

资产负债率上升,宁夏晟晏实业集团总负债也由2019年上半年的61.84亿元人名币增加10.08%至今年上半年的68.07亿元人民币。其中,公司应付债券则由2019年上半年的18.31亿元人民币削减至今年同期的16.18亿元,应付债券同比减少11.62%。

另外,宁夏晟晏实业集团在半年报中表示,公司2019年末和2020年6月末资本公积金额分别是189,200.52万元和189,200.52万元,近两年余额无变化,但金额较大,原因一是股东杨斌投入的能源循环经济一、二、三期改扩建工程的机器设备、运输设备等实物资产调增资本公积;二是能源循环经济借实际控制人杨斌的长期应付款调增资本公积;三是股东杨斌投入的双欣矿业宽湾井铁矿和隆鑫工贸投入的隆鑫矿的采矿权调增资本公积。如果未来经济形势进一步下滑,公司的资产收益将面临下降风险,从而影响公司的净资产收益率。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43