昨日,良品铺子(行情603719,诊股)公布了其2020年第三季度的业绩报告,营收、净利润均保持了正向增长,此前经历的下滑趋势亦有所减缓。

众所周知的是,上半年疫情对于实体商业、甚至是食品制造的冲击是有目共睹的。良品铺子的逆势IPO也就自然而然成为了业内关注的焦点,直观地体现着这家老牌高端零食品牌、以及零食赛道的风向与变化。

至少,从这一次财报的“回血”情况来看,良品铺子已经给出了相应答案——在零食这个不算新的赛道里,良品铺子确实为市场讲出了一些新故事。

净利领跑,业绩回血

先看结果,从财报公布的数字来看,良品铺子整体的经营情况已经“回血”。

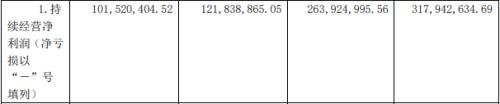

2020年前三季度,良品铺子营业收入继续保持增长达55.29亿元,同比增长1.29%;归属于上市公司股东的净利润为2.64亿元,因疫情大环境影响,同比有所下滑,不过,下滑趋势减缓。

单独来看第三季度的成绩也算得上亮眼。

报告显示,第三季度公司营业收入为19亿元,与去年同期持平,净利润为1.02亿元,同比有所下滑,但较前两季度下滑趋势明显放缓。

而这其中最值得关注的一点是就是1.02亿元的净利润。而这个数字在普遍遇冷的行业中处于绝对优势,单项数字领跑同类型玩家1.3倍。

这其实并不是一件容易的事情。事实上从今年年初以来,零食赛道所遭受到的打击是有目共睹的。从行业内玩家普遍疲软的业绩就可以看到。归根结底,一方面是现有的高端零食同质化竞争,引发了一定程度上的行业疲态;另一方面大部分品牌对于线下或线上单一渠道的依赖过多,供应链发展不平衡,导致重大突发风险性事件来临时难以有效抵抗。

良品铺子恰恰就是在这个关键问题上押对了宝,以至于市场无风时相安无事,一旦浪起就给了它翻涌的机会。

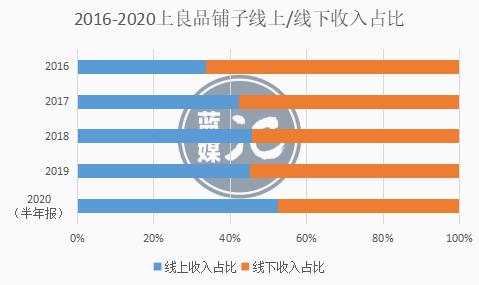

回顾今年2月的招股书,外界就可以清晰地看到从2016年开始,良品铺子就已经实现了线上与线下渠道的均衡发展,今年,二者在整体收入中的占比基本达到5:5分。

毕竟从零食快消的角度来说,疫情最直接影响就是销售渠道的不稳定,门店、快递、物流等环节的突然停滞很可能直接影响到该条供应链的运转问题。

所以从品牌方角度来说,才需要尽可能地把鸡蛋放在不同的篮子里,以平衡风险。

财报显示,到第三季度,良品铺子的线下销售已经逐步恢复至去年同期水平。根据计算,公司第三季度线下营收整体同比微降,除华中以外地区,营收同比大幅提升18%,随着后疫情阶段华中市场复工复产,华中也由一季度的下滑25.13%缩减为下滑14.80%。

有了抗风险的基础能力,“回血”也就是自然而然的事情了。

持续研发投入成关键

除了下游全渠道优势,上游的供应链升级也为这次回暖起到了不小的助力。

同理,先来看数字指向的结果。

根据良品铺子方面透露,今年第三季度良品铺子库存周转天数达到41天,比同行快20%,在休闲零食行业中表现最好。

我们姑且不去纠结数字本身,只来看良品在此前的供应链打造上都做了些什么?

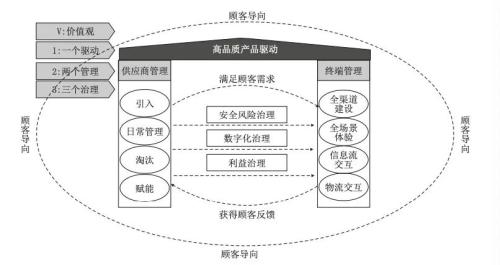

今年7月,武汉大学质量发展战略研究院对良品铺子质量模式进行了研究,总结为“V+123”平台化高质量发展模式。这其中,V指价值观,1指产品,2指双边管理,是平台面向供应商、零售端的协同,3指三类治理机制,包括食品质量安全治理、数字化治理和利益治理。

简单讲,基于消费升级的基本逻辑,良品铺子会在洞察消费者需求之后,利用研发团队研发符合需求的零食产品,然后交由工厂定制生产,良品铺子就会从质量管理、产品创新、高效协同三方面进行赋能。

换句话说,从管理模式上来看,良品铺子已经不是一个单纯的零食生产企业或销售企业,而更像一个连接消费端与供给端的中转站,利用互联网等技术优势,良品能够做到既能很好地了解用户需求,亦能对接到供应商研发出匹配用户需求的优质产品,让上下游高效对接运转,形成整个供应链的正向循环。

但理想很丰满,现实很骨感,想要做到有效对接上下游的供需问题,需要的绝不仅仅是一个简单的数据库、分发站。

懂,是很重要的一件事。

既要做到懂需求、懂供给,又要不能一味地按表层需求孵化产品,否则很多供应链的问题依然会被埋葬于形而上的理论之中,难以落实。

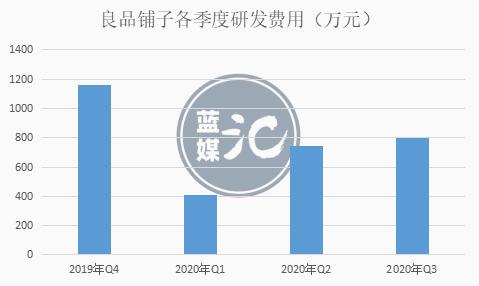

这就要说到财报中另一个值得关注的数字——研发费用。

良品铺子第三季度财报显示,公司持续加大研发方面的投入,第三季度研发费用达到795.7万元,较上年同期增长29.48%。

且不说纵向对比的持续投入,横向对比整个行业来看,也鲜有良品铺子这样愿意真金白银地砸钱搞“研发”。

外界往往会质疑,零食不就是调个口味,又不是写代码搞开发,哪里来的什么“研发成本”?但问题是,随着消费需求升级,如果零食行业永远把目光局限于卤鸭脖、炒瓜子,那么所谓的同质化竞争就会愈发陷入僵局,资本市场期待的新故事便无从讲起。

从企业的角度来说,只能选择率先破局,洞悉需求、反哺产业链升级。

细分产品,市场需要的新故事

零食赛道细分化已成必然,良品铺子2年前开始布局。

第一个尝试是儿童零食,第二个尝试是健身零食——基于整体零食大盘之下的细分市场开拓。

同样从结果上来看,这两步走得都算得上踏实——业绩的回暖就是最直观的体现。

以儿童零食为例,国内市场对于儿童零食的需求已经是毋庸置疑的了,但这一细分市场在此前最大的问题就是乱序发展,缺乏一个明确的行业标准和产品标准。那么良品入局的第一件事,就是率先把儿童零食团体标准制定下来。

有了标准,就相当于给整个产业链指了一条明路,从前的蒙眼狂奔变成了有目标、有标准的地研发和生产。

事实也正是如此,自儿童零食品牌“良品小食仙”上线以来,产品迅速抢占用户心智、领先市场。根据良品铺子公布的数据显示,上半年公司儿童零食营收同比增长34%,增速领先其他品类;其中,一款“抱抱熊饼干”,因其独特的创意,丰富的营养,获得了2020年世界食品创新奖“最佳零食创新奖”提名。

另一个典型案例,就是健身零食“良品飞扬”的研发和生产。

众所周知,健身、轻食已经成为了今年来快消领域最大的风口,市场上也陆续崛起了很多“追风人”。但一个客观事实是,在此之前整个健身零食产业尚处在OEM的生产模式,工厂具备什么技术,品牌方就从这些已有的技术中挑选,有的优先口感、有的优先低脂、有的优先营养搭配……这样的结果就是国内代餐品牌品质趋同,同质化竞争严重。

所以,良品再次由“V+123”的思考模式出发,从研发端一次性解决了上下游的问题。

2020年7月9日,良品铺子营养食品有限责任公司成立,注册资本1亿,经营范围包括营养食品技术领域内的技术研发、技术咨询与技术服务等,大手笔投入引发关注。

而这个斥资1亿的研发团队中,包含了曾任职于蒙牛、中粮营养研究院院长、研发副总裁,以及来自英国、美国、意大利、澳大利亚及国内985、211知名高校食品专业人才,在武汉总部大楼建立专业实验室,专职研究各细分市场到底需要什么样的高端零食、以及能够生产出什么样符合功能需求的高端零食。

重投入带来的是高回报。

官方资料显示,良品飞扬健身零食自七月陆续上市后,迅速打开市场,九月收入达到1099万,上市三个月的月度复合增长率达256.73%。

还是那句话,数字是策略成功与否最直观的体现。

良品第三季度这份看似不经意的财报,分别从儿童零食、健身零食,以及其所在的高端零食整体盘子中,诠释了策略对业绩的真实推动力。

换句话说,这也确实是沉寂多久的零食市场,需要的那个新故事。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43