据IPO早知道消息,世茂服务控股有限公司(以下简称“世茂服务”)于今日(10月30日)正式在港交所挂牌,股票代码873。世茂服务开盘后股价小幅下跌,最低跌至15.00港元,较发行价16.60港元下跌9.64%。随即股价迎来小幅反弹,截至9:45,世贸服务股份股价为15.40港元,市值约为382亿港元。中金公司(行情601995,诊股)和摩根士丹利担任联席保荐人。

本次世茂服务共计售出5.882亿股,其中包括3.529亿股新股和世茂集团的2.353亿股。根据29日公布的配售结果,世茂服务厘定每股发行价为16.60港元,介于14.8港元至17.2港元的招股区间高端;而在招股期间,世茂服务的香港公开发售和国际发售均获大幅超额认购,认购倍数分别为13.86倍、10.90倍;经扣除全球发售应付的包销费用及佣金以及估计开支后,绿鞋前世茂服务募资所得款项净额约为56.95亿港元。

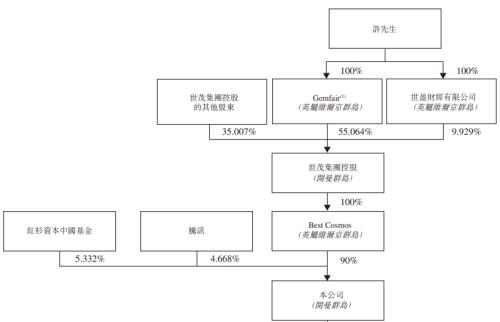

随着世茂服务的上市钟声敲响,许荣茂家族也在继世茂集团(00813.HK)、世茂股份(行情600823,诊股)(600823.SH)之后,迎来第三个上市平台。世茂服务表示,IPO资金将有约65%用于扩大业务规模、约15%用于增加以用户和资产为核心的增值服务种类、约5%用于升级信息技术系统及智慧技术、约5%用于吸纳及培养人才以及约10%用作营运资金及其他一般企业用途。

招股资料显示,世茂服务成立于2005年,历经15年的发展已将业务拓展至涵盖长三角地区、中西部地区、华南地区及环渤海经济圈,现已成为中国领先的综合物业管理及社区生活服务提供商。

按综合实力计,2019年世茂服务获中指院评为「中国物业服务百强企业」第12位;按收入增长率计,2018-2019年世茂服务在中国物业服务二十强企业中分别排名第3位;由于在管建筑面积、收入及利润迅速扩大及提升,2019年世茂服务还获中指院认可为「中国物 业服务百强成长性领先企业」之一。

而在今年5月,红杉资本中国基金和腾讯以1.3亿美元、1.14亿美元投资世茂服务,分别获得其5.33%及4.67%的股权,也被视作对其发展前景的看好。

扩规模进行时,内生外拓双轮驱动

物管行业,规模为大。同碧桂园服务(06098.HK)、保利物业(06049.HK)这类行业巨头相比,世茂服务的体量并不算大,但其通过承接关联方项目并积极进行外拓,在近年来发展迅猛。

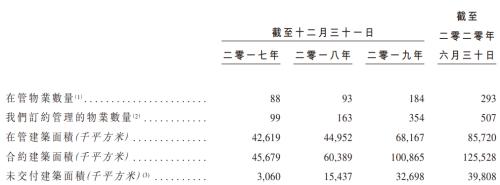

2017-2019年世茂服务的合约建筑面积从4567.9万平方米增至1亿86.5万平方米,复合年增长率为48.6%;同期在管建筑面积由4261.9万平方米增至6816.7万平方米,复合年增长率为26.5%。

截至2020年6月,世茂服务的合约总建筑面积达1.26亿平方米,覆盖中国26个省份108个城市,并管理293项物业,总在管建筑面积为8572万平方米。以此计算,世茂服务合约在管比为146%,部分锁定未来增量基础。

拆分来看,世茂服务物管项目来源于世茂集团及其合营及联营公司开发、独立第三方开发商开发两种类型,仅以截至2020年6月为例,其来自关联方项目面积为5324.9万平方米、来自第三方项目面积为3247.1万平方米,分别占总在管面积的62%及38%。

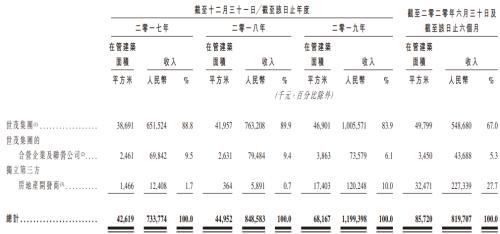

作为世茂系的一员,世茂服务与世茂集团建立长期稳定的合作,并利用世茂集团的战略业务及地理扩张。因为世茂集团的业务重心位于一线、新一线及二线城市,世茂服务也是复制这一路径,其在该等城市的在管面积占比为70.8%。

如果纯粹依赖关联方内生增长,容易受限于地理位置和房地产政策影响,世茂服务近两年不断加大外拓力度。2019年世茂服务收购海亮物业全部股权及泉州三远51%股权,累计新增1613万平方米的在管面积;进入2020年以来,世茂服务又先后收购广州粤泰全部股权、北京冠城全部股权、福晟生活服务51%股权、成都信谊67%股权以及浙大新宇51%股权,再度增加超过1450万平方米的在管面积。

世茂服务亦注重单个项目所产生的规模效应。截至2019年12月31日,世茂服务的在管物业中,在管建筑面积超过50万平方米的物业达41个,占截至同日在管总建筑面积的55.9%。彼时世茂服务在管物业的平均规模约为37.04万平方米,亦要高于中国房地产百强企业的行业平均值20.18万平方米。

营收利润双增,社区增值服务开路

地产步入下行时代,增量房向着存量房转变,物业管理服务的重要性逐渐凸显。在此情境之下,各家物业公司亦迎来财务业绩的大爆发,世茂服务无疑是其中最具典型的代表。

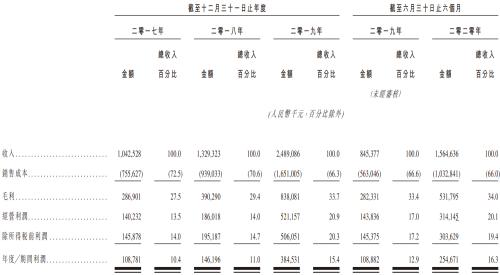

就收入及利润而言,世茂服务在过往三年录得大幅增长。其收入由2017年的10.43亿元增加至2018年的13.29亿元,并进一步增加至2019年的24.89亿元,复合年增长率为54.5%;同期利润由1.09亿元增加至3.85亿元,复合年增长率为88.0%。

年初疫情使得绝大多数行业蒙阴,物业管理属于少有的逆增长行业。2020年首6月世茂服务实现收入15.65亿元、实现利润2.55亿元,分别较去年同期增长85.1%及133.9%。

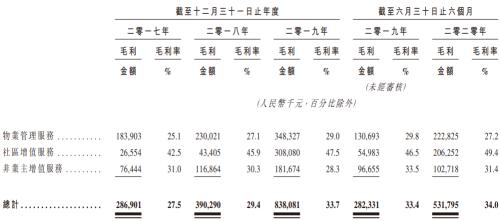

而利润增速跑赢收入增速,客观上表明世茂服务的盈利能力得到提升。事实上,世茂服务整体毛利率于2020上半年达到34%,相较2017年的27.5%增加6.5个百分点,这一水平亦要高于同期数据中港股物业管理板块25.02%的平均值。

如同多数物管公司一样,世茂服务主要提供物业管理服务、社区增值服务及非业主增值服务三类业务。其中,物业管理服务仍占据世茂服务收入贡献的半壁江山,但社区增值服务正以不可阻挡之势增长。

2017-2019年世茂服务的社区增值服务分别贡献收入6255.2万元、9466.5万元及6.49亿元,贡献率则由6.0%升至26%,首度成为其收入的第二大来源。而在2020上半年,社区增值服务贡献率进一步加强,拉开非业主增值服务的距离近6%。

通常,社区增值服务摆脱传统劳动密集型以及低附加值的运营模式,使得其的毛利率水平远比基础物业管理服务要高。历年世茂服务的这一比率均在40%以上,且有所抬升,并在2020上半年升至49.4%。正是由于高毛利的社区增值服务蓬勃发展,使得世茂服务整体毛利上行成为可能。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43