金融界网站讯 最近,融创中国的董事长孙宏斌在演讲中做了几个预测,2个数字引起了市场关注:一个是16万亿,孙宏斌认为未来几年房地产市场仍将维持16W亿以上的规模,市场转向存量市场;另一个是30%,他认为5年后TOP5市占率能从15%上升到30%。

孙宏斌的判断显然得到多数业内人士的认同,揭示的趋势便是:在存量市场中,集中度不断提升。若头部市占率未来5年翻倍情况下,这意味着TOP30房企仍存在结构性的投资机遇,下面便来看看有哪些企业值得投资者“押注”?

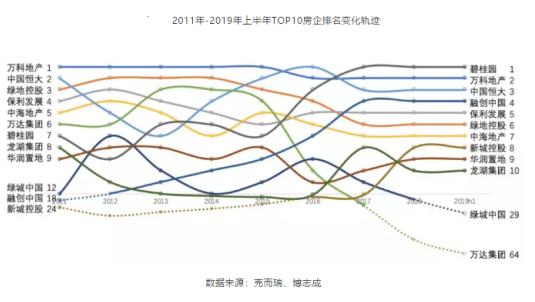

TOP10洗牌大局已定,下一步锁定TOP30?

2015年,受到政策收紧以及经济周期双重影响,房地产正是开启洗牌加速期。从下面的销售规模TOP10的企业可以看出,行业前十规模的名单以及排名正是从2015年开始发生剧烈洗牌,2017年后,TOP5的格局逐步稳定,而到了今年TOP10格局最终成型。

受益于地产三年小周期的弱化,行业为中小房企提供了弯道超车的时间和空间,推动了行业的”轮动效应“,TOP10-30开启了新的一轮洗牌加速期。

下图可以看到,2015-2017年,TOP10规模格局加速推动了,中国恒大、碧桂园、融创中国、新城控股(行情601155,诊股)等一批巨头释放出巨大的成长性。

而到了2017年后,TOP10房企中,除了仍然向TOP5发起冲击的新城控股和融创中国,其他TOP10房企增速开始放缓。

值得注意的是,期间中型房企纷纷向千亿规模冲击,为此跑出了一批新晋的规模房企,这一批房企的2014-2018年以来的复合增速远远超过了过去的一线房企。TOP10房企的优势逐渐稳固,而这些新晋房企通过规模的冲刺逐渐霸占了TOP10-30的阶梯。

正如滨江集团(行情002244,诊股)、中梁控股、正荣地产、中南建设(行情000961,诊股)、融信中国、阳光城(行情000671,诊股)等等这一批企业,由于出色的成长性被市场称为新一线房企,而这类房企从2018年开始进入成长性的释放期,因此它们在二级市场表现出的投资受益也在最近两年,逐渐超过了一线巨头。

过去2015-2017年间,房地产行业最优的投资策略是选择TOP5以内的龙头企业,如恒大,3年间复合增速达到119.1%。但随着TOP5乃至TOP10的格局在2018年之后趋于稳定,一线房企的增速开始相对下降,相对应的,在TOP11-30规模区间的新一线房企则表现出则相对更好的成长性。

因此可见,2018年以来,也许最优的投资策略便是选择”押注“在那些高周转,且有可能实现梯队跃升的新晋房企。这些新一线房企中,哪些企业更具优势?

进入存量时代:从行业红利到公司红利

2017至今,中型房企能够”后来居上“的行业因素有两个:

1.”去周期化“导致市场保持平稳增长,中企业避免了类似2015-2016年的周期调整。同时,由于调控政策限制,房企间大量项目实行合营合作等形式开发,市场上可供企业参投、并购的项目较为充裕。中型房企的生存环境整体趋于平和;

2.稳定的融资环境。2017-2018年期间,实现规模上弯道超车的中型房企,都具有两个特点:高周转和高杠杆,其中融资成为了关键。但是随着2019年开始,房企融资环境不断收紧,意味着中小企业通过上杠杆来实现规模超越的”窗口期“逐渐关闭。

总体而言,房企撬动高周转一共有三个杠杆:1.债务杠杆,即融资能力;2.经营杠杆,即运营能力;3.权益杠杆,即收并购或参投能力。目前融资收紧趋势下,运营能力成为未来房企洗牌格局中最为重要的因素。

这也意味着,房企资金流周转从过去的融资驱动过度到以运营驱动,也就市场目前所说的后高周转时期。而运营看的是布局和土储质量,以及品牌、产品、服务等综合竞争力。

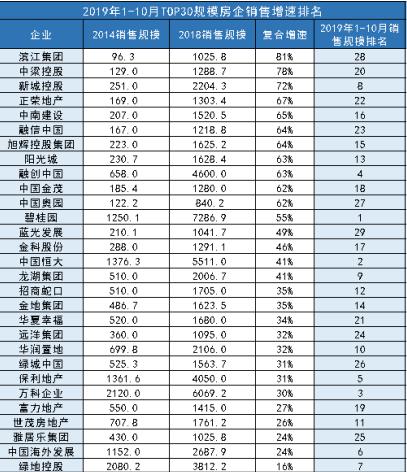

从总资产周转率上看,TOP11-20的企业之中分化十分明显。其中融信中国、中国奥园、金科股份(行情000656,诊股)、正荣地产等几家企业总资产周转率在行业中排名提升最为明显。

从库存周转率上看,2018-2019年间,排名也在加速交替,体现出以运营能力驱动的洗牌在加速。而库存周转率优于同梯队,且产生快速提升的同样也是融信中国、正荣地产、中梁控股等几家企业。

由此可以锁定,目前在运营能力指标上,排名处于行业前列且呈现上升趋势的新一线房企有融信中国、正荣地产及中梁控股。这三家公司值得投资者关注,未来有望进一步受益于TOP11-20的洗牌。

新一线房企典型范例研究:正荣地产

如果进一步分析,可以发现上述企业具备同样的特征:先通过规模达到千亿达到弯道超车,然后赴港完成上市融资,最后快速整合资源,成功将运营力提升为核心竞争力。

其中,正荣地产为最为典型。正荣地产成长周期恰好便是行业转变周期。正荣跨越千亿之时,便是公司成功赴港上市之时,随后国内融资环境快速收紧,赴港上市成为了中小企业弯道超车的最后”窗口“。因此,当下内房企业第三波赴港上市潮实质是由正荣拉开“帷幕”的。

而正荣从2018年开始,便通过自身品牌、管理、组织结构等方面的快速调整,最终达到运营能力形成质的飞跃。这一完整的成长路径也使得正荣一直是其他中小房企参考的行业标杆。

那么要研究正荣如何成功推动运营能力的提升,需要回归企业如何实现高周转上面来。正荣周转能力的提升,离不开公司从投资土地时候便着手进行运营,反映在土地转化速度和去化速度提升两个方面。

1.运营前端化,推动土地转化。

土地转化速度指的是公司把新获取的土地转化城可预售土地的速度。其中关键在于:1.选择优质的区位和地块;2.开发运营流程高效,切合当地需求。

首先,从拿地策略上,正荣近年坚持选择核心区域土地,同时以中小地块为主,即地块面积在10万方到15万方左右。目的达到,土地不隔年储备,从而提升土地款支付的节奏要与项目开发节奏。

其次,据了解,目前正荣已做到在投资土地初期,甚至在投资之前,便可系统决策出最为合适的产品方案,包括户型、产品概念、设计等。

2019年以来,从拿地到首开,正荣大部分项目实现六个月以内开盘。主要原因便是公司在拿地之前,所有的方案就已全部细化了。拿完地之后,就可以直接深入到做方案图纸,其运营效率提高是来自专业自信的提升。

2.产品定制标准化,提升项目去化率。

去化率,用于衡量当年供货的销售去化情况,有效的高周转应至少实现开盘去化比率达到70%以上,并且精准定位、合理定价,能够快速开盘,为销售争取时间。为此,近年正荣在产品线上成功实现标准化。

正荣的产品主要的目标客群是中高端的改善型客户,至今已经建立了正荣府、紫阙台、云麓,三大住宅标杆产品品牌,通过产品标准化实现了三大产品系列的全国布局,并逐步实现产品品牌的溢价。

而正荣采取的是定制标准化体系,即并非一刀切的标准化,而是以市场为导向,根据在当地具备优势的产品和方案进行升级和迭代,再去固化。

目前,产品定制标准化体系对正荣的影响是显著的。2019年上半年的,正荣项目的开盘去化率是在71%。今年下半年,据了解,正荣莆田项目首开去化率达到90%,合肥项目达到88%。市场预计,全年正荣的整体去化率区间在75%~77%。

3.组织结构及人员厚度

从近期公司公告可直观发现,正荣的人才在市场上日益抢手,这一方面是源于正荣这一批职业经理人经历了一轮完整的行业周期、一轮完整跨越千亿的公司发展周期、还有一轮公司上市前后打通境内外资本市场融资渠道的资本周期;另一方面是源于正荣大胆的用人文化和成熟的培养体系。

正荣的组织和人员优势得益于今年上半年的优化和升级。2019年上半年,正荣,提出了“精总部,强区域”六字方针,对于总部功能及区域业务进行整合及清晰划分,致力于提升区域效能以及业绩。

一方面将总部的职能横向进行整合,比如将职能相关的部门进行合并,以提升内部的协作以及决策效率。管理层在业绩会时表明,对于集团的定位进行更进一步的细化,“集团更多是做标准化管理体系,更多的是对投资大策略大战略大方向做统筹”。

另一方面总部牵头推动纵向授权,更多的权限下放至区域公司,保障一线高效率的决策,以实现新业务规模下可持续有质量的增长。

小结:

综合而言,正是上述三个因素,导致正荣在实现销售规模上的弯道超车后,进一步实现运营能力上的超越。而其他具备较高运营能力的新一线房企,如中南建设、融信中国等与正荣地产具备相似特征,这些企业有望在当下“融资收紧”的行业转折期中进一步夯实优势,提高成长性与确定性,从而进一步释放投资价值。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43