传统的“金九银十”已过,市场实际去化情况如何?

多家研究机构的统计数据显示,10月,百强房企单月销售环比下降,同比涨幅有所回落,9-10月市场的实际去化率水平并不如人意。与此同时,10月房企融资总规模较上月明显下降,已连续两月发债规模不及到期债务规模,房企短期资金流动性压力上升。

业内人士认为,受限于房地产信贷政策适度收紧,9月以来房地产市场降温特征愈加突出,预计年底房地产市场仍不容乐观。11月偿债高峰将至,高负债房企将面临年内最大考验。

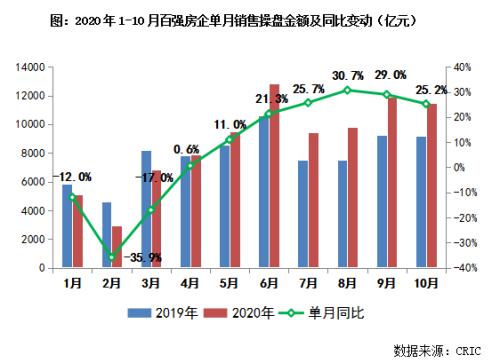

百强房企单月销售额环比下降3.9%

克而瑞研究中心的统计数据显示,10月,TOP100房企实现销售操盘金额11440.7亿元,单月业绩同比增长25.2%,环比下降3.9%。其中,4家龙头房企销售环比增长3.2%,但其余百强销售业绩环比下降6.1%。

具体来看,部分规模房企在营销端持续发力,如恒大推出集团层面大规模高力度的折扣营销,仅“十一”期间销售额就达到600亿元左右,10月整体实现全口径业绩规模逾1000亿元。富力率先入驻房产电商平台“天猫好房”,借助平台力量推广宣传,“十一”期间仅在天猫好房平台就实现56亿元销售。此外,10月保利、绿城、世茂、金地、招商、金茂、中南、阳光城(行情000671,诊股)、金科、龙光等房企销售表现较为突出,单月业绩规模同比提升显著。

克而瑞研究中心指出,国庆、中秋双节期间房企把握销售窗口期,积极推货去化,但效果集中在龙头房企上,其他房企效果收效一般。整体来看,三季度以来房企总体业绩规模增长主要还是得益于年内销售和供货节奏后移,供应量显著提升。下半年特别是9、10两月的实际去化率水平并不如人意,四季度房企去化仍然承压。

从市场情况来看,克而瑞研究中心统计,10月,房地产市场进一步降温,30个重点监测城市商品住宅累计成交面积环比再降7%,跌幅渐有扩大的趋势,但受去年同期较低基数影响,同比仍增长13%。贝壳研究院的数据也显示,10月,66城新房市场合计成交套数单月同比增长2.6%,环比下滑13.7%,成交面积单月同比下滑0.5%,环比下滑12.9%。

对于10月成交量环比明显下滑的原因,贝壳研究院认为,由于自7月以来,深圳、南京、杭州、成都等15座城市28次出台调控升级政策,意在打击炒房,预防出现过热现象,政策短期效果明显。前10月整体来看,市场恢复速度持续放缓,市场今年入平稳期。

不过,亿翰智库认为,10月百强房企销售同比强了不少,但是环比有一部分企业出现了下降,这是比较正常的情况。

重点房企融资规模环比下降10.7%

从融资情况看,贝壳研究院的数据显示,10月单月,房企境内外债券融资共发行66笔,较上月增加1笔,发行规模折合人民币约692亿元,较上月下降10.7%,主要受黄金周影响,单月规模同比上升4.2%。

其中,境外融资共发行19笔,融资规模约332亿元人民币,环比增长46.9%;境外债券规模占比约48%,较上月提升19个百分点,主要是10月后两周境外债市表现出波动性活跃,成因之一或涉及国际政治环境窗口期。境内共发行47笔融资债券,较上月减少4笔,三季度金融监管升级效果初显,境内融资规模约360亿元,环比下降34.4%,同比增长17.6%。

中指研究院的数据也显示, 10月,房地产行业信用债发行规模312亿元,同比增长67.8%,受十一假期等因素影响,环比下降48.7%,海外债发行规模301亿元,同比下降3.5%,环比增长12.9%。

从趋势来看,贝壳研究院认为,境外债市维持不稳定预期;境内方面,临近岁末加强防风险管理,融资环境将保持收紧趋势。

值得注意的是,据贝壳研究院统计,10月境内外债券融资到期债务规模约816亿元,较上月下降3.7%,9-10月已连续两月发债规模不及到期债务规模,房企短期资金流动性压力上升。在即将到来的11月,将迎来年内最大到期债务规模1071亿元。贝壳研究院认为,10月房企强劲的销售业绩将对冲一部分流动性压力,而高负债房企将面临年内最大考验。

年底市场仍不容乐观?

随着9月“三条红线”的提出,房企融资端进一步收紧、资金面受压,对投资、开发、销售节奏都产生了一定影响。

克而瑞研究中心指出,随着进入到年底冲刺阶段,房企面临降负债与促增长双重挑战,需注重开源、节流并举。销售上,需加紧抢收业绩、促回款。投资上,年末拿地节奏放缓、投资力度减轻是主旋律。同时,目前的市场环境也更加考验房企的运营管控能力与周转效率。

展望未来,克而瑞研究中心认为,受限于房地产信贷政策适度收紧,9月以来房地产市场降温特征愈加突出。随着年中潜在购房需求集中释放,叠加调控政策持续加码,核心一、二线城市市场观望情绪再起,成交适度回调。基于疫后居民收入预期下滑,三、四线城市潜在置业群体首付款支出、月供还贷压力明显加剧,部分弱三、四线城市已然出现需求“断层”。预计年底房地产市场仍不容乐观,成交即使有回升,幅度也将有限,各城市市场或将进一步分化。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43