据IPO早知道消息,上海证券交易所官网11月4日披露,“AI四小龙”之一的依图科技有限公司(以下简称“依图科技”)已正式递交招股说明书,计划以发行CDR的方式在科创板挂牌上市,国泰君安(行情601211,诊股)证券为保荐机构。

依图科技本次计划发行不超过约3641万股A类普通股股票,存托机构取得该部分股份的所有权后将经由承销商向社会公众发行中国存托凭证(CDR),总计不超过约2.91亿份CDR(最终以中国证监会核准发行的数量为准),占其发行后总股本的比例不超过15%。

自2012年成立以来,依图科技主要深耕智能公共服务及智能商业领域,以人工智能芯片技术和算法技术为核心,研发及销售包含人工智能算力硬件和软件在内的人工智能解决方案。

值得一提的是,自2017年起,随着研发技术的愈发成熟、产品组合的逐步丰富以及落地场景的不断拓展,依图科技已先后为国内30余个省、自治区、直辖市及境外10 多个国家和地区的800余家政府及企业终端客户提供产品及解决方案。

自成立后,依图科技先后获得来自真格基金、红杉中国、高榕资本、高瓴资本、云锋基金等多家国内顶级VC/PE的投资,且分别陪伴完成多轮融资。

IPO前,依图科技创始人兼CEO朱珑、联合创始人林晨曦二人通过Yitu Holdings持有依图科技38.20%的股份,为实际控制人;外部投资方中,云锋基金、红杉中国、高瓴资本、真格基金和高榕资本分别持有10.81%、7.38%、4.30%、4.25%和2.51%的股份;红杉中国合伙人周逵和云锋基金合伙人朱艺恺担任依图科技董事。

依图科技计划通过本次科创板上市募集75.05亿元人民币,募集资金所得净额将全部围绕其人工智能技术的研发展开,以持续提升人工智能方面的技术实力及产品能力,具体包括新一代人工智能IP及高性能SoC芯片、基于视觉推理的边缘计算系统、新一代人工智能计算系统、高阶视觉智能计算平台、新一代语音语义能力平台5大项目的研发。

“芯片+算法”双轮驱动,持续拓宽应用场景

从招股书中不难发现,依图科技的定位已有明显变化——从以往单一的“算法”公司印象,向一家“算力”公司转变。

在人工智能商业化的上半场,顶级算法无疑是基础和保障;而在下半场,更强的算力或将成为更加决定性的制胜因素。

具体来讲,对人工智能算法的了解和掌握,可明确不同模型对多种算力类型的诉求,对芯片规格制定起到关键作用;对人工智能算法的深刻理解则能够对判断未来对人工智能算力需求的变化,对芯片设计团队的技术储备起到指导作用。

反之,芯片设计知识的掌握有助于人工智能算法团队突破现有算法框架,设计出更硬件友好的算法;而算力又是算法研究的基础,芯片设计团队可为算法研究提供高性价比的专有算力支持,提升算法研发效率。

在这两点上,依图科技已同时具备较强的人工智能芯片设计能力和人工智能算法能力,由两大能力的协同效所构建起技术壁垒力,亦将成为其构建长期“护城河”的基础。

换言之,芯片技术与算法技术的双轮驱动,可为依图科技在算力市场上取得更大优势。

就产品的具体表现而言,其于2019年5月发布的发布求索芯片,具备人工智能推理 计算的端到端处理能力, 已可将低带宽高延迟的芯片间通信转化成为高带宽低延迟的芯片内通信,实现成本、功耗和吞吐效率的最优化;并通过推出基于求索芯片的高性能、高计算密度的人工智能算力硬件产品,进一步提升市场竞争力。

芯片配套的开发套件亦成为核心竞争力之一。鉴于依图科技的求索芯片在设计中已考虑使用场景和开发的便捷性,可支持云端和边缘计算场景、Linux操作系统和硬件虚拟化以及C/C++、Python、Java等编程语言的特性,已有多家算法公司将自有的人脸识别模型、车辆识别模型迁移到基于求索芯片的智能服务器上且运行良好。

值得一提的是,依图科技是人工智能芯片创业企业中是少有的已实现产品流片且规模化应用的公司之一。

而按应用场景不同,依图科技的核心业务又可分为智能公共服务和智能商业两大类;而这两大解决方案的基础则仍是搭载求索芯片的高性能、高计算密度人工智能算力硬件产品。

智慧公共服务方面,为解决城市场景相对复杂的痛点,依图科技主打的城市视觉中枢解决方案,可通过基于算法自学习平台、求索芯片高性能且低功耗的计算机视觉推理优势、以及非智能设备的利旧三大维度,达成在相同投资下实现更大范围的智能覆盖和更高级别的智能水平。

目前,依图科技已帮助全国超过30个省、自治区、直辖市的政府客户实现超过45万路的云端智能化改建,未来计划依托省级和地市平台,向更多地市和区县拓展。

而在智慧商业方面,依图科技的自主研发的算法研发能力以及软硬产品协同能力的优势同样明显。

前者的益处在于可大量降低单一人工智能算法的训练体量、训练时长和工程师投入,并根据商业终端客户的需求来构建出高精度和强泛化性的算法;后者则可以以更高的性价比予以实现小规模的复杂商业场景。

当然不可否认的一点是,在上述落地场景的商业化规模上,相较于芯片领域的华为和NVIDIA,抑或是智能服务领域的海康威视(行情002415,诊股)和科大讯飞(行情002230,诊股),成立仅8年的依图科技距其仍有一定差距,但随着市场需求的愈发碎片化以及客户对核心技术能力(芯片+算法)的要求更加严苛,依图科技仍有望持续抢占更多市场份额,进而孕育更大的想象空间。

收入结构更加多元化,毛利率显著高于可比公司

基于前述业务创新和商业模式,依图科技在2017年至2019年的营收分别为6872万元、3.04亿元和7.17亿元(人民币,下同),复合年增长率为222.97%;2020年上半年,受疫情影响,依图科技的营收为3.81亿元,较2019年同期增长50.62%。

这里需要指出的一组数据是,随着各应用场景的逐渐成熟,项目规模的不断上升,依图科技智能公共服务和智能商业两大业务的客单价均明显提升。

其中,2017年至2019年,依图科技智能公共服务的客均收入分别为60.28万元、167.61万元和419.46万元;同期智能商业的客均收入分别为29.79万元、41.97万元和48.39万元。

而在2020年上半年,因海外综合商业方案和“一脸通城”方案的落地,进而使得依图科技在智能商业领域开始出现较大规模的项目,其上半年的客均收入高达222.70万元。

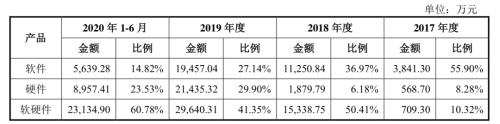

而按产品类别来看,依图科技提供的产品主要分为软件、硬件、软硬件组合以及技术服务类四项。

不难发现,曾一度作为最主要收入来源的软件产品在2017年至2019年、以及2020年上半年的收入占比55.90%、36.97%、27.14%及14.82%;而同期软硬件组合的收入占比则分别为10.32%、50.41%、41.35%和60.78%。

形成这一差别的主要原因则是由于依图科技的产品多元化所致——2017年及更早之前,依图科技以基于人工智能算法软件产品为主,以人工智能技术赋能场景用户、解决核心痛点;自2018年起,随着人工智能技术更多的普及与应用,下游客户软硬件组合的产品需求增加,而以解决方案的形式满足客户的建设需求,亦在某种意义上更能改善客户体验。

收入结构的变化在较大程度上影响毛利率的改变。

2017年至2019年,以及2020年上半年,鉴于没有实物成本且标准化不断提升,软件产品仍是依图科技毛利率最高的一个品类;但从毛利率的相对增速来看,软硬件组合无疑是增速最快的一个品类。

这主要基于两方面原因所致,其一是随着解决方案的标准化水平不断提升,使得解决方案的交付成本占比逐年下降;其二则由于2019年推出基于求索芯片的人工智能算力硬件产品,其成本和效能上的优势使得解决方案的硬件成本占比逐年下降,在企业用户层面的收入取得大幅增长。

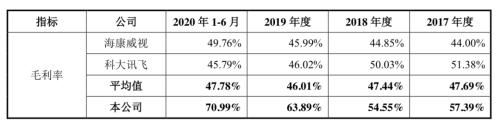

因此,依图科技的整体毛利率同样增长明显,2017年至2019年,以及2020年上半年的毛利率分别为57.39%、54.55%、63.89%以及70.99%;若与2家在人工智能领域布局且处于成熟阶段的上市公司(海康威视、科大讯飞)进行比较,依图科技的毛利率显著高于该2家公司。

而随着依图科技的软硬件组合已从市场开拓初期阶段,逐步转向标准化后的大规模复制阶段,依图科技今后的盈利能力或将不断改善,亏损亦将随之大幅收窄。

谈及未来的发展战略时,依图科技在招股书中表示将重点发力四个方向:

一、保持在人工智能领域的研发投入,在计算机视觉技术、语音技术、自然语言 理解技术及规划控制技术等领域不断提升算法精度和泛化性;

二、坚持自主技术创新,基于人工智能芯片及算法技术,开发云端、边缘端、终端的产品;

三、依托更高性能、高计算密度的人工智能算力产品,不断扩大面向城市管理、医疗健康、园区管理、 网点服务、安全生产、交通出行和互联网服务等场景的智能化规模和细分场景覆盖;

四、基于人工智能芯片及算法技术的长期积累,不断优化公司求索芯片系列的算法开发和运行环境,打造人工智能算力生态,赋能更多的人工智能技术开发者和使用者,促进人工智能应用的普及。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43