11月6日,西藏药业(行情600211,诊股)收到西藏证监局的一纸警示函。警示函称,西藏药业对斯微生物的投资存在信息披露不准确、不完整,重大投资未按制度规定执行等问题。

具体来看,西藏药业在6月16日对斯微生物的投资公告中称,“公司已对斯微生物法人治理结构、财务状况、研发能力、在研产品情况、履约能力等基本情况进行了必要的尽职调查”。

而事实上,西藏药业方面对该投资事项并无正式的尽职调查报告。同时,公司聘请律师事务所出具的专利分析报告,仅仅用时两天即形成,且该报告称投资对象相关专利仅处于申请阶段或无法确认,并不支持公司的投资安排。因此,西藏证监局认定,前述西藏药业投资公告披露内容与实际情况不符,违反了《上市公司信息披露管理办法》相关规定。

另外,公告对临床期间产生的费用对公司未来生产经营的影响,包括临床三期需要大量的实验样本可能产生大额支出,及其是否会对公司正常生产经营造成较大影响等事项未予以明确说明,违反了《上市公司信息披露管理办法》第三十条规定。

中药股摇身变疫苗概念股,股价暴涨6倍

6月16日,西藏药业发布对外投资公告,公司与斯微生物缔结面向全球的独家战略合作关系,将根据新冠疫苗、结核疫苗及流感疫苗的研发进度,分阶段向斯微生物投资3.51亿元,获得上述疫苗的全球独家开发、注册、生产、使用及商业化权利。

斯微生物成立于2016年,并由其建立了国内第一条成熟的mRNA疫苗生产线。2020年1月,斯微生物启动新冠mRNA疫苗研发项目,该疫苗项目由斯微生物与中国疾病预防控制中心及同济大学附属东方医院合作开展。

根据双方协议,西藏药业将获得疫苗的全球独家开发、生产、使用及商业化权利。

不过截至目前,该新冠肺炎疫苗项目无新进展。

公开投资新冠肺炎疫苗研发项目后,中药板块的西藏药业,成了疫苗概念股。公司股价从61.49元/股,一度飙高至182.07元/股,涨幅接近200%。

事实上,在消息发布前西藏药业股价就已起飞。若从今年5月22日算起,西藏药业股价一口气从25.69元/股一度暴涨至182.07元/股翻了6倍。

重销售轻研发,新药靠并购投资

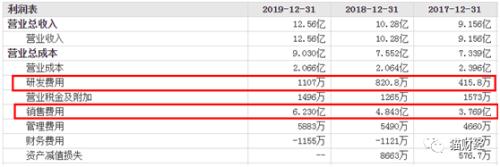

2019年,西藏药业实现营收12.56亿元,同比增长22.2%;实现净利润3.12亿元,同比增长44.86%

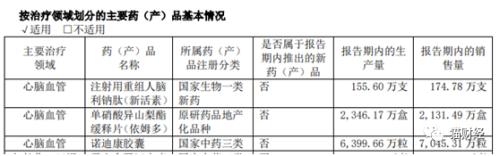

从收入结构上看,公司大部分收入都依靠心脑血管类产品新活素、依姆多、诺迪康胶囊,其营收占公司总营收比重为91.59%。

公司依托三款主要产品新活素、依姆多、诺迪康胶囊形成了治疗心血管疾病的系列化产品线。

新活素是国内目前唯一一款用于治疗急性心衰的基因工程药物,2017年被纳入国家医保,2019年11月份续约谈判成功。进入医保后,新活素销量大增,但由于价格被调低,整体销售收入增长受限。2019年,新活素销售收入8亿元,占比西藏药业总营收65%。

而依姆多则适用于冠心病的长期治疗、预防血管痉挛型和混合型心绞痛等,2020上半年销售收入1.6 亿元,占比总营收25.5%。

值得注意的是,依姆多是西藏药业通过收购引进的产品。2016年,西藏药业通过定增发起收购计划,标的为全球知名药厂阿斯利康旗下的心血管药品依姆多。根据协议,阿斯利康把依姆多(除美国)的所有权益,以15亿元转让给西藏药业。

诺迪康胶囊是三款产品中唯一有藏药属性的药物,诺迪康胶囊由号称“高原人参”的野生红景天制成,目前诺迪康胶囊正面临着原材料越来越稀少的压力。

不难发现,作为一家医药行业的公司,西藏药业的研发占比一直非常低。根据2020年中报,西藏药业研发费用为299万元,占营收比例仅为0.475%。

2017年至2019年公司研发费用为415.8万元、820.77万元和1107万元,占营收的比重均未超过1%。可见,西藏药业的研发并未受到公司重视,研发投入明显不足。

另一边,这三年西藏药业的销售费用率一直在逐年增高,分别为41.16%、47.12%和49.60%。

以此基本可以推断西藏药业是家重销售轻研发的企业。而“研发”部分主要是依靠并购或者投资资金的方式来和合作伙伴开发新药,自己并没有主导权。

西藏药业在财报中提到,销售推广上公司自行销售新活素、依姆多、诺迪康,其余产品均采用经销模式。值得一提的是,西藏药业把大部分药品委托给大股东康哲药业(00867.HK)负责。

根据2020年半年报,今年前六个月,西藏药业与大股东康哲药业发生2.58亿元的药品推广费,占同期销售费用2.95亿元的87.45%。

据每日经济新闻报道,目前斯微生物的新冠mRNA疫苗项目仍然处于临床前研究阶段,暂未拿到进行临床试验的批件。

截至目前公司已支付给斯微生物3500万元,按照协议,公司将根据注册里程碑分阶段继续支付相关款项和临床费用。而如果研发失败,已支付给斯微生物的资金、相关临床费用存在无法收回的风险。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43