投资要点

每周债市热点 拜登胜选意味着美国第二轮刺激法案规模将超过2万亿美元,但经济法案可能会推迟至明年1月份通过。更大规模经济刺激法案未来将提升美国民众对商品的购买力及通胀预期,并可能拉动10年期美债收益率上行至1%以上。

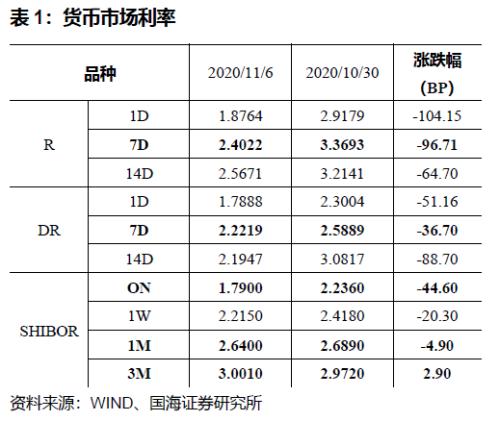

本周流动性观察本周逆回购到期规模较大,央行持续投放维持流动性合理充裕,资金面边际改善。11月6日,相较于上周五(10月30日,下同),银行间质押式回购利率方面,R001下行104.15BP,R007下行96.71BP,R014下行64.70BP。存款类质押式回购利率方面,DR001下行51.16BP,DR007下行36.70BP,DR014下行88.70BP。SHIBOR利率短端下行,长端上行。11月6日,SHIBOR隔夜为1.7900%,下行44.60BP;SHIBOR1周为2.2150%,下行20.30BP;1月期SHIBOR报收2.6400%,下行4.90BP,3月期SHIBOR报收3.0010%,上行2.90BP。

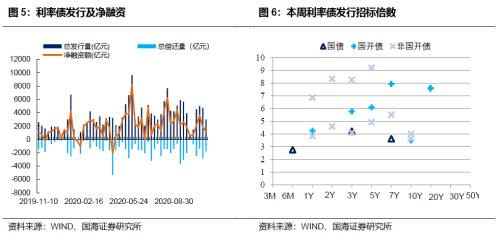

本周一二级市场一级市场方面,本周利率债净融资额较上周减少。本周一级市场共发行25支利率债,实际发行总额为2975.60亿元,较上周减少1772.03亿元;总偿还量为1806.50亿元,较上周减少1063.18亿元;净融资额为1169.10亿元,净融资较上周减少708.84亿元。利率债发行情况分化,1-5年期利率债需求较好。二级市场方面,国债、国开收益率走势背离,国债收益率多数上行,国开债收益率普遍下行。1年期国债收益率报2.7832%,较上周上行5.59BP;10年期国债收益率报3.2063%,较上周上行2.53BP;1年期国开债收益率报2.8430%,较上周五下行0.92BP;10年期国开债收益率报3.6727%,较上周上行1.52BP。

风险提示新冠疫情变化。

报告正文

1、债券市场核心周观点研判

事件:据美国媒体7日测算,民主党总统候选人、前副总统拜登在2020年美国总统选举中已获得超过270张选举人票。共和党总统候选人、现任总统特朗普随后表示,此次选举远未结束。

点评:拜登胜选意味着美国第二轮刺激法案规模将上升。由于大选前美国民主、共和两党在大法官任命、刺激法案具体金额上分歧较大,美国第二轮“新冠”疫情经济刺激法案迟迟未能出台。目前,民主党提出的刺激方案为2.2万亿美元,白宫(特朗普)提出的方案为1.8万亿美元。

而本次拜登胜选,则意味着第二轮经济刺激法案总规模将超过2万亿美元,但法案推出的时间仍不确定。由于特朗普总统任期持续至年底,若他在大选结果上提出异议,并拒绝签署经济法案,经济法案可能会推迟至明年1月份,拜登上任后通过。

更大规模经济刺激法案将提升美国通胀预期。从结果上看,第一轮经济刺激法案对美国民众的现金补贴,已经显著提升了美国民众对商品的购买力,引发商品类通胀的大幅上行。更大规模的第二轮经济法案,未来将继续提升美国的通胀预期,并可能拉动10年期美债收益率上行至1%以上。

2、流动性跟踪

2.1

公开市场操作

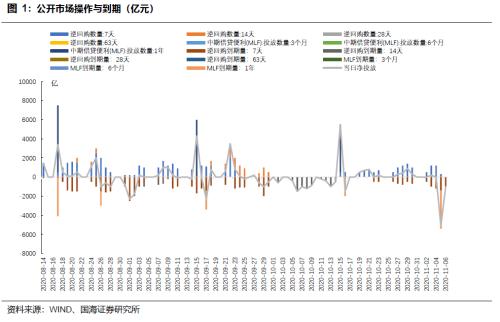

本周逆回购到期规模较大,央行持续投放维持流动性合理充裕。本周央行共进行3200亿元逆回购操作。其中周一(11月2日)有500亿元7天逆回购,周二(11月3日)有1200亿元7天逆回购,周三(11月4日)有1200亿元7天逆回购,周四(11月5日)有300亿元7天逆回购。本周共有5100亿元央行逆回购和4000亿元MLF到期,全口径公开市场操作实现净回笼5900亿元。下周央行公开市场将有3200亿元逆回购到期,其中周一至周四分别到期500亿元、1200亿元、1200亿元、300亿元。央行公告称,本周到期的MLF将于16日进行一次性续作。

2.2

货币市场利率

银行间资金利率大幅下行,流动性边际改善。11月6日,相较于上周五(10月30日,下同),银行间质押式回购利率方面,R001下行104.15BP,R007下行96.71BP,R014下行64.70BP。存款类质押式回购利率方面,DR001下行51.16BP,DR007下行36.70BP,DR014下行88.70BP。

SHIBOR利率短端下行,长端上行。11月6日,SHIBOR隔夜为1.7900%,下行44.60BP;SHIBOR1周为2.2150%,下行20.30BP;1月期SHIBOR报收2.6400%,下行4.90BP,3月期SHIBOR报收3.0010%,上行2.90BP。

2.3

同业存单发行

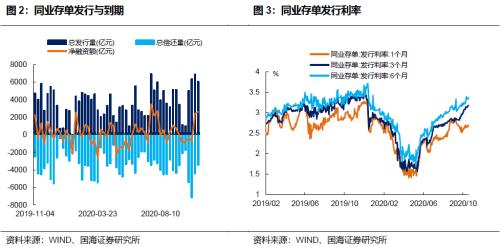

同业存单净融资额较上周增加。本周,同业存单总发行量为6051.70亿元,总偿还量为3443.400亿元,净融资额为2608.30亿元,净融资额较上周增加177亿元。

同业存单发行利率增减不一。11月6日,1月期品种发行利率为2.6756%,较上周五上行2.95BP;3月期品种利率为3.1808%,上行5.15BP;6月期品种发行利率为3.3694%,下行1.77BP。

2.4

实体经济流动性

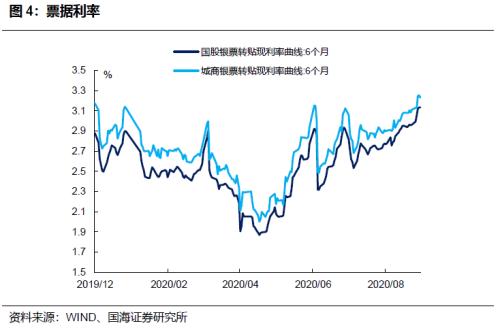

票据转帖利率全线上行。根据最新数据,截至11月6日,股份行6个月的票据转贴利率为2.8683%,较上周五上行9.46BP。城商行6个月的票据转贴利率3.0500%,较上周五上行18.96BP。

2.5

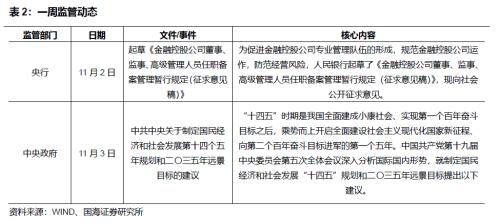

一周监管动态

3、利率债

3.1

一级市场发行及中标

本周利率债净融资额较上周减少。本周一级市场共发行25支利率债,实际发行总额为2975.60亿元,较上周减少1772.03亿元;总偿还量为1806.50亿元,较上周减少1063.18亿元;净融资额为1169.10亿元,净融资较上周减少708.84亿元。

本周新疆、云南两地开展地方债发行工作。新疆发行2支地方债,发行总额为6.023亿元;云南发行2支地方债,发行总额为163.68亿元

3.2

利率债到期收益率

国债收益率多数上行。11月6日,1年期国债收益率为2.7832%,较周五上行5.59BP;3年期国债收益率为2.9702%,上行2.43BP;5年期国债收益率报3.0341%,上行5.86BP;7年期国债收益率报3.2354%,下行0.57BP;10年期国债收益率报3.2063%,上行2.53BP。

国开债收益多数下行。11月6日,1年期国开债收益率报2.8430%,较上周五下行0.92BP;3年期国开债收益率报3.2418%,下行0.44BP;5年期国开债收益率报3.4217%,下行0.99BP;7年期国开债收益率报3.5385%,下行6.42BP;10年期国开债收益率报3.6727%,上行1.52BP。

3.3

利率债利差

各期限利差变化不一。11月6日,与上周五相比,10Y-1Y利差收窄3.06BP,10Y-5Y利差收窄3.33BP,10Y-7Y利差上行3.10BP。

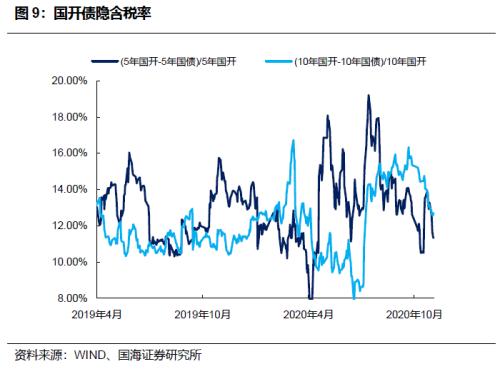

国开债5年期和10年期隐含税率均下行。11月6日,5年期国债、国开债利差为38.76BP,5年期国开债隐含税率收窄1.96个百分点。10年期国债、国开债利差为46.64BP,10年期国开债隐含税率收窄0.33个百分点。

4、海外债市跟踪

美国2年期、10年期国债收益率涨跌不一。本周五(11月6日),2年期美债收益率为0.16%,较上周五上行2.00BP;10年期美债收益率为0.83%,较上周五下行5.00BP;10年期美债与2年期美债利差为67BP,较上周五收窄7BP。

德国10年期国债收益率、日本10年期国债收益率均下行。本周四(11月5日),德国10年期国债收益率为-0.66%,较上周五下行3.00BP;本周四(11月5日),日本10年期国债收益率为0.0230%,较上周五下行1.80BP。

5、通胀跟踪

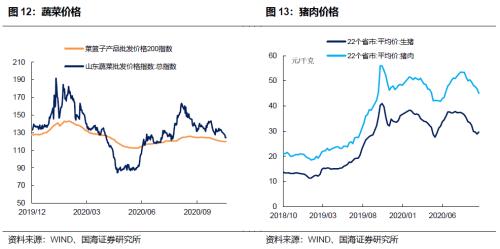

蔬菜价格下跌。11月6日,农业部菜篮子批发价格指数收于119.74,较上周五下跌0.41%;山东蔬菜批发价格指数收于124.79,较上周五下跌4.85%。

生猪价格、猪肉价格均下跌。根据最新数据,10月23日,22个省市生猪平均价为29.68元/千克,较上期(10月16日)回落0.50%。猪肉平均价为47.65元/千克,较上期下跌1.10%。

商品价格指数、石油期货价格均上涨。11月6日,南华工业品价格报2188.46点,较上周五上涨1.27%;RJ/CRB商品价格指数收于147.70点,较上周五上涨2.07%;11月6日,布伦特原油期货和WTI期货结算价分别报39.45美元和37.14美元,较上周五分别上涨5.31%和3.17%。

6、下周重要经济数据和事件

风险提示:新冠疫情变化。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43