一

社融结构向好,实体部门顺周期修复进行中

(一)社融结构向好,“金融支持实体”不是一句空话

10月新增社融1.42万亿,同比13.7%,如果说10月社融总量的结果略低于市场的预期,那么原因有三,一是套利部分(短贷、票据、影子银行)和非银贷款拖累了总量的表现,二是10月在季节性低点上实现大幅多增本就有难度,三是政府债券10月融资4931亿元的最终结果略低于市场从高频数据所得的预期。而就年底来看,社融增速将进入高平台期,考虑余下2.6万亿的信贷额度和近万亿的政府债券发行规模,社融增速年底或落在13.8%附近。

但比增速更重要的是,10月的数据反映社融结构持续向好,金融支持实体的特征显著。首先我们看企业中长期贷款,10月该项新增4113亿,同比增幅继续接近翻番,并且3月以来企业长贷新增已经连续超过历史同期。其次再看居民长贷,10月新增4059亿元继续维持多增,对应10月主流50家房企销售金额同比增长21%(前值18%),狭义乘用车零售同比8%(前值7.5%),说明当下居民的消费需求依然在持续释放。另外,关注社融中套利资金的比重再次被压制,企业短贷+票据融资+委托贷款+信托贷款的比重自7月开始始终为负,10月为-21%。

社融的结构特征反映货币政策在边际收敛的同时,对于实体经济的支持力度不减,年内的信贷额度也主要被腾挪来满足了实体融资的需求。再对应来看央行近期在陆家嘴(行情600663,诊股)论坛和政策例行吹风会的表态,比如“要去实体经济,不要去玩‘钱生钱’的游戏”,“政策已经顺利完成阶段性任务,但支持小微民营企业、支持稳就业、支持绿色发展的政策措施将继续坚持”,金融系统从过去脱实向虚到现在脱虚向实的变化非常清晰,所谓货币政策“正常化”的意图也主要在此,而不等于收量加息的快速收紧。

(二)实体顺周期修复动能持续积蓄

10月金融数据中另外不容忽视的一点,是M1同比进一步上行至9.1%,这基本符合我们对于年底M1趋势的判断。除了双十一提前和房地产销售维持高位的支撑作用,M1的上行更体现了金融资源向实体部门倾斜下,企业经营的活跃度正在提升。M1同比稳定领先于工业企业库存周期近1年,领先于PPI同比近1年,由此来看,尽管当下PPI反弹略低于预期,但是后续在国内顺周期动能延续,海外风险偏好回升,需求预期向好的格局下,明年上半年的上行趋势不改。

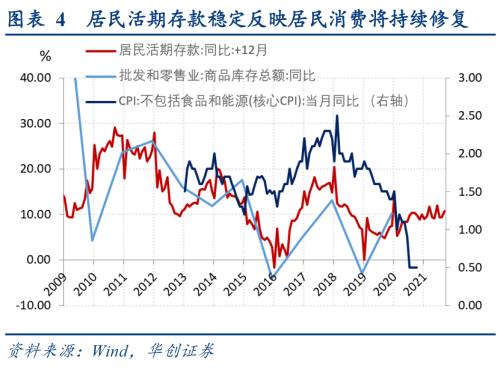

同样的现象不仅仅限于企业部门,除了居民长贷高增体现当下商品房和汽车销售增速的强势外,居民活期存款增速的稳定也反映我国居民消费在疫情后将持续修复。类似以M1观察企业的生产积极性和工业企业库存周期,我们也可以用居民活期存款同比来前瞻居民的消费积极性和零售业库存周期的变化。从历史数据看,我国居民活期存款同比领先于零售业库存近1年,并且还稳定领先于核心CPI同比近1年。疫情以来居民活期存款同比稳定在10%左右,这意味着居民消费将在疫情后持续修复,核心CPI同比也必然在明年逐步回升至正常区间。

二

10月数据:实体部门活力推动社融上行

(一)社融:实体融资需求带动的社融高增

10月新增社融1.42万亿,同比多增5520亿,存量同比上升0.2个百分点至13.7%。10月社融增速的上行依然体现了金融支持实体的倾向,企业短贷+票据+非标融资的社融占比继续被压制在负区间,而政府债券、企业长贷和直接融资依然是社融的最大支撑。

细项数据看,向实体投放的人民币贷款10月新增6663亿,同比多增1193亿。表外融资10月收缩2138亿元,同比少减206亿元,其中未贴现银行承兑汇票收缩1089亿(前值:新增1502亿),委托贷款收缩174亿元(前值:收缩317亿元),信托贷款收缩875亿元(前值:收缩1159亿元)。此外,政府债券10月净融资4931亿元,同比多增3060亿。直接融资10月新增3449亿元,同比多增超出1000亿,其中债券净融资回升至2522亿,同比小幅多增490亿,股权融资规模927亿,同比多增747亿。10月债券发行成本虽然居于年内高位,但波动较小,政府债供给压力也有所缓解,企业债发行得以修复。

(二)信贷:信贷支持实体生产的趋势明显

10月新增人民币贷款6898亿,同比多增285亿,环比少增约1.2万亿,人民币贷款余额增速回落0.1个百分点至12.9%。尽管总体看都多增幅度不高,但应注意到数据的两个特殊性,一则10月本来是信贷的季节性低点,因此往往同比变化较小,二则10月非金融企业中长期贷款依然多增了近2000亿接近翻番,而信贷总量主要还是受到了短贷、票据和非银贷款三项的拖累。政策支持下金融系统从过去脱实向虚到现在脱虚向实的改变不容忽视。

居民短贷新增272亿元,同比少增351亿元。居民长贷新增4059亿元,同比继续大幅多增472亿。对应来看,10月主流50家房企销售金额同比增长21%(前值18%),狭义乘用车零售同比8%(前值7.5%),商品房与汽车销量10月增速在高基数下并未调整,居民消费需求持续释放,居民长贷也因此维持多增势头。

企业部门短贷减少837亿元,同比少减341亿元。企业长贷保持高增长,10月新增4113亿,同比增长幅度继续接近翻番,自3月以来企业长贷新增额始终超过历史同期。表内票据融资收缩1124亿元,同比少增约1300亿。企业部门10月贷款同比多增1073亿,同时结构亮眼,在监管、出口、投资三因素的作用下,企业贷款在三季度以来始终保持量质同步改善。

(三)存款:M2-M1剪刀差收窄

10月金融机构人民币存款总量减少近4000亿元,同比少增6300亿元,仅有财政部门存款多增。财政存款10月增加9050亿,同比多增3500亿,环比增长1.74万亿。非银存款增加2900亿元,同比少增-6000亿元,环比多增6095亿。企业存款减少8642亿,同比多减1649亿元。居民存款减少9569亿,同比多减3557亿。

10月M2同比再次回落至10.5%,M1同比继续小幅上升至9.1%。M1同比继续回升,一反映了金融资源向实体倾斜下企业经营的活跃度仍在提升,二说明了10月房地产销售增速依然保持在高位,三则今年双十一提前居民存款的支出或起到了一定的支撑作用。但同时本月M2回落,对应财政存款的增长,或反映了财政支出的节奏依然偏弱,这与今年优质基建项目储备不足,同时经济修复下逆周期调控的紧迫性回落有关。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43