中金公司(行情601995,诊股)研报认为,从基本面维度看,我们认为白酒过去5年大牛市的核心逻辑没有发生变化,未来仍然是价位升级和品牌集中的过程,高端、次高端以及光瓶酒龙头会继续提升市场份额,并获得可持续的、确定性的增长。目前部分小酒企炒作已经脱离基本面或对业绩增长有较大透支,资金推动上涨,我们认为需警惕短期情绪回落后带来的冲击。

以下为全文:

近期白酒板块表现较佳,上涨行情已由前期的一二线龙头公司,逐步扩散至三四线酒企及黄酒、葡萄酒等板块。

优异的基本面表现以及全球低利率环境是今年白酒行情的核心驱动因素:

基本面角度,高端白酒在疫情影响下,全年仍维持了量价齐升趋势,表现超预期;次高端上半年受影响较大,但三季度后基本恢复两位数增长(梦之蓝同比+10%以上,青花同比+30%以上;次高端国缘同比+35%以上;古8以上产品同比+20%以上),我们预计次高端明年整体增长弹性更大。而市场层面,今年疫情后全球释放流动性,带动权益市场整体估值抬升,目前白酒板块估值中枢处于历史较高水平。

最近小酒企上涨,我们认为主要有几个原因:

(1)年初以来,市场关注度主要集中于高端和次高端龙头公司,对小酒企预期均较低,而三季度三四线酒企业绩环比普遍有明显改善,3Q收入利润基本恢复至两位数增长,业绩兑现引发市场关注;而三季报之后到明年4月份之前都是业绩真空期,加上明年上半年低基数带来的潜在业绩弹性,因此获得资金青睐和炒作;

(2)近期市场风格扰动,部分资金流入历史上一直具备“防御功能”的白酒板块,助推板块情绪,目前行情已由白酒龙头,扩散至三四线小酒企及黄酒、葡萄酒等其他酒类板块;

(3)酒鬼酒(行情000799,诊股)内参疫情后表现较为优异,成为今年白酒“小黑马”;金徽酒(行情603919,诊股)获得复星集团收购,使得白酒行业以及优质酒企获得资本青睐,是价值挖掘的过程,树立了板块标杆。从资金选择的维度,部分投资者开始寻找一些具备酒鬼酒、金徽酒黑马潜质的标的。

目前部分小酒企炒作已经脱离基本面或对业绩增长有较大透支,资金推动上涨,我们认为需警惕短期情绪回落后带来的冲击。

从基本面维度看,我们认为白酒过去5年大牛市的核心逻辑没有发生变化,未来仍然是价位升级和品牌集中的过程,高端、次高端以及光瓶酒龙头会继续提升市场份额,并获得可持续的、确定性的增长。

估值不恐高,高端、次高端龙头估值尚未泡沫化。

按照我们盈利预测,目前一二线白酒龙头公司2021年平均PE估值在40倍水平,对应业绩增速20-30%左右,我们认为龙头估值尚未泡沫化。一是我们测算一二线龙头公司未来4-5年左右仍然具备收入/利润翻倍增长的潜力,确定性强;二是我们对比了海内外优质赛道的龙头公司,包括奢侈品、调味品、耐用消费品等,目前估值均较贵,从白酒未来几年复合增速看,估值层面仍有相对优势。

风险

年底疫情反复会导致基本面再次承压;高端、次高端扩容速度不达预期;市场风格切换会带来短期波动。

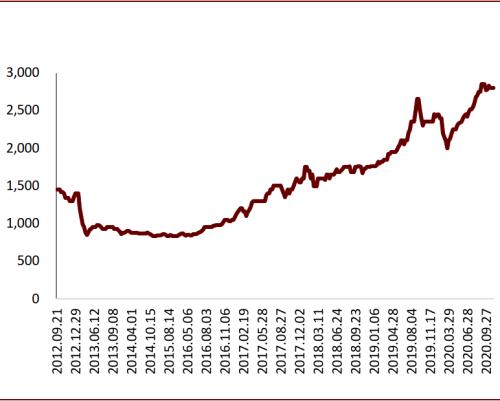

图表:飞天茅台一批价(元/瓶)

资料来源:公司公告,中金公司研究部

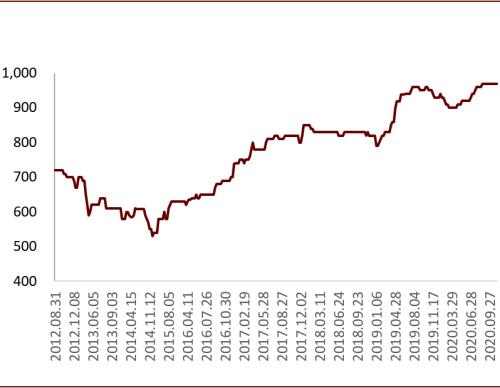

图表:五粮液(行情000858,诊股)一批价(元/瓶)

资料来源:公司公告,中金公司研究部

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43