距离2015年中恒集团(行情600252,诊股)(600252.SH)触碰市值巅峰300亿元已经过去了5年,不过目前的市值缩水了近7成。另一方面,今年中恒集团集中开启了“买买买”模式,频繁并购多家公司。

11月12日,中恒集团发布公告,深交所上市审核中心对控股子公司莱美药业(行情300006,诊股)定增申请文件进行了审核,认为莱美药业符合发行条件、上市条件和信息披露要求。在长达8个月的等待后,中恒集团参与认购莱美药业(300006.SZ)定增事项获监管批准。

而这一利好消息似乎并没有影响资本市场。发布公告当日,中恒集团全天呈现织布机走势,最终以小幅收红,截至收盘,股价报3.20元,总市值111.2亿元。

中恒集团近日股票走势,来源:Wind

尽管资本市场并不是太看好此番操作,但从投资收益角度来看,中恒集团也是大赚了一笔。

在消息的刺激下,莱美药业盘中一度涨超12%。截至收盘,公司报收7.87元/股,涨幅为10.07%。

根据莱美药业发布的定增计划,中恒集团拟以9.39亿元认购莱美药业2.11亿股,认购成本每股4.45元。随着莱美药业股价上涨,中恒集团拟认购的2.11亿股账面价值16.79亿元,浮盈79%,约合人民币7.41亿元。

莱美药业近日股票走势,来源:Wind

认购公司净利润暴跌258.36%,

高毛利下销售净利竟为负

中恒集团参与莱美药业的定增,要追溯到8个月前。今年3月份,莱美药业发布定增计划,根据后续进展公告,中恒集团拟以9.39亿元认购莱美药业2.11亿股,认购成本每股4.45元。

公开资料显示,莱美药业主要从事药品的研发、生产与销售,以医药制造为主,医药流通及药品销售服务为辅。主要产品涵盖抗感染类、特色专科类(主要包括抗肿瘤药、消化系统药、肠外营养药)、大输液类、中成药及饮片类等。公司旗下有多款高壁垒产品,如卡纳琳是唯一获得CFDA批准的淋巴示踪剂。

早在2019年11月25日,中恒集团就与莱美药业签订《战略合作框架协议》,取得后者大股东22.71%股份对应的表决权,最终取得实控权。截至目前,中恒集团已经成为莱美药业控股股东,广西国资委成为莱美药业实际控制人。

中恒集团之所以如此看重莱美药业,是因为其在细胞免疫治疗、肿瘤靶向药物、蛋白组学等生物医药创新领域具备优势产品和技术。中恒集团则可以利用莱美药业填补广西相关创新药物领域市场空白。

然而,中恒集团花9.39亿认购的莱美药业在2019年却交出了一份暴雷的财务数据。

年报显示,2019年莱美药业营业收入18.59亿元,营业成本18.94亿元,归母净利润为-1.55亿,同比2018年暴跌258.36%。

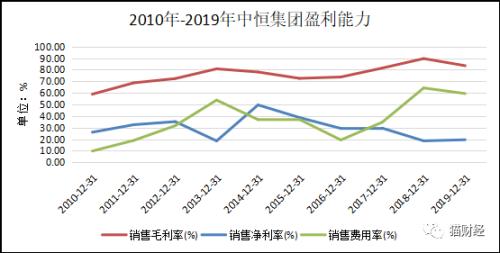

猫妹注意到,在销售毛利率高达71.76%的情况下,销售净利率却是-8.68%。与此同时,莱美药业的销售费用率自2016年起连年递增,一路高歌猛进,甚至2019年销售费用率高达51.23%。这也是莱美药业在营收递增和超高毛利率的双重利好下,净利润却依然连年递减直至为负的原因。

来源:Wind

值得注意的是,今年莱美药业交出的三份季报也并不是很有说服力。2020年莱美药业前三季度的归母净利润分别为-811.97万元、1.63万元和864.83万元,同比分别为-139.01%、-99.95%和-61.01%。与此同时,三季报中的莱美药业依然处于高毛利率67.67%和超低销售净利率1.21%的状态下。

更有意思的是,为了避免与控股股东产生同行业竞争。自3月22日开始,莱美药业已经先后9次通过重庆联合产权交易所集团首次公开挂牌转让其直接或间接持有的湖南康源制药有限公司100%股权、直接持有的四川禾正制药有限责任公司100%股权(含其全资子公司成都禾正生物科技有限公司、四川莱禾医药科技有限公司)、重庆莱美健康产业有限公司60%股权和重庆莱美金鼠中药饮片有限公司70%股权。但截止11月10日标的股权公开挂牌期满,均未征集到意向受让方。

投资重整破产田七牙膏,

或只为获取原材料三七

除了认购莱美药业外,中恒集团还将曾经的国货之光——田七牙膏收入囊中。

10月11日,中恒集团发布公告,法院裁定批准广西奥奇丽股份有限公司(以下简称“奥奇丽公司”)重整计划,中恒集团将以不超过1.5亿元的出资总额参与奥奇丽公司重整投资。重整完成后,公司最终将持有奥奇丽公司全资子公司田七化妆品公司股权比例不低于55%,实现对后者的控制。

奥奇丽公司曾是梧州市知名日化企业,从事日化用品的研制、生产和经营,旗下“田七”牙膏曾是全国排名前五的牙膏品牌,在国内有较高的知名度。但近年来经营不善,2019年7月进入破产程序。

据了解,中恒集团主要从事心脑血管、妇科、骨骼肌肉等领域的制药业务和龟苓膏系列食品加工业务。其中,制药业务,尤其是心脑血管领域的药剂产品,是公司的主要收入来源。

2019年,中恒集团心脑血管领域药剂实现营收32.50亿元,同比增长8.30%,在公司总营收中占比超过85%,产品毛利率更是高达93.72%。

值得一提的是,中恒集团的制药板块核心产品注射用血检通(冻干)的主要原材料是三七,耗用成本占总成本的比重在31%以上。据猫妹了解,中恒集团所需要的三七与田七牙膏中的“田七”为同种药材。

此外,中恒集团曾表示,公司重视三七(即田七)产业发展和培育,近年来,通过设立广西三七深加工重点实验室、与上海中医药大学共建“三七研究中心”、与深圳清华大学研究院共建研发中心等方式加大专项研发。

如此来看,重整投资奥奇丽公司入主田七牙膏,对于双方来说都是各取所需。

主业增收不增利,

欲以投资并购培育新增长点

今年以来,中恒集团紧紧围绕“以投资并购培育新增长点”的理念,多次进行资本运作。

除了莱美药业和奥奇丽公司,在7月24日,中恒集团还确定向生产龟苓膏和口服液的子公司双钱实业增资1.94亿元。

中恒集团此番高频繁资本运作的底气或许来自近年来控股股东广西投资集团有限公司(以下简称“广投集团”)频频增持中恒集团股票。

10月16日,中恒集团披露公告称,截至10月15日收盘,公司控股股东广西投资集团有限公司对中恒集团股份的增持累计已达到总股本的2%,达到增持计划的下限。

数据显示,截至10月15日,广投集团共计持有中恒集团股份9.56亿股,对应持股比例为27.52%。

据了解,广投集团增持及回购理由多为“公司目前股票价格不能完全反应公司价值、对公司未来发展前景信心”。不过与之形成鲜明的对比是,中恒集团今年的季报则处于增收不增利的状态。

2020年中恒集团前三季度的营业总收入分别为9.84亿元、7.63亿元和11.79亿元,同比分别为12.39%、-18.70%和25.7%。然而归母净利润分别为1.56亿元、1.63亿元和1.10亿元,同比分别为-10.46%、-14.14%和-48.64%。

来源:Wind

更值得一提的是,中恒集团在毛利率连年递增,甚至2018年毛利率高达将近90%的情况下,销售净利率却处于连年递减状态,2018年的销售净利率竟达到了近10年较低值18.59%。

反观销售费用率,在2016年之后处于高速增长的态势,2018年达到64.24%的高值。同莱美药业类似,这也是中恒集团在高毛利下归母净利润增速较缓的原因。

来源:Wind

作为一家药企,中恒的广告销售与其研发投入形成鲜明反差。财报显示,2018年、2019年的市场推广费分别为21.19亿元、22.66亿元,但对应的研发投入仅为4474.49万元和6396万元。

中恒集团的医药制药业务一直存在产品单一的情形,联姻莱美药业无疑可以提升中恒集团未来盈利能力以及在生物医药行业的地位。不过,莱美药业近年来的债务和业绩都不容乐观,中恒入股以后,如不能改善经营,只会造成双向拖累。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43