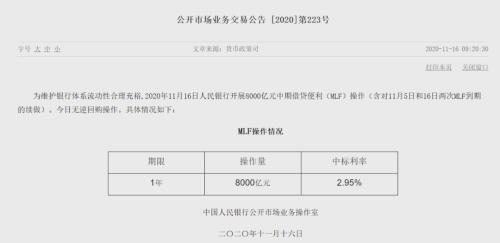

11月16日,央行开展8000亿元中期借贷便利(MLF)操作,单日MLF投放量创历史新高。本月MLF续做增量为2000亿元,已连续4个月超额续做。

补充了大规模中长期流动性后,市场情绪明显舒缓,资金利率普遍下行,债市也出现反弹。分析人士指出,未来货币政策操作将继续保持中性,以稳为主。

8000亿MLF单日投放量创新高

16日早间,央行如期开展MLF操作,规模为8000亿元,创单日MLF操作规模新高。本次MLF操作利率为2.95%,5月以来保持不变。

来源:央行

央行此次MLF操作是对本月到期量的一次性续做。11月5日、15日各有一笔MLF到期,规模共计6000亿元,此次续做超量2000亿元,较10月下降。

事实上,6月以来,央行均采取在月度中旬对月内到期MLF一次性续做的方法。因此,近几个月单日MLF操作规模都处于历史高位。此外,由于15日到期MLF顺延一日到期,16日单日实现净投放6000亿元,创8月中旬以来新高。

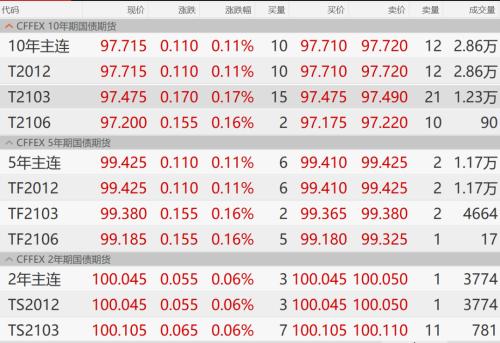

资金面舒缓 债市反弹

“红包”砸下,资金面也出现舒缓。早间,银行间市场质押式回购利率纷纷下行,非银机构间流动性也表现宽松,上交所国债质押式回购利率普遍走低。

16日上午资金面舒缓

来源:Wind

上周,资金面延续收敛势头。个别高评级信用债爆雷,市场情绪受到扰动,个别信用债也遭抛售,紧张情绪蔓延到利率债市场,国债活跃券收益率上行,创近一年新高。资金市场也受影响,在央行持续开展逆回购操作并逐步增加净投放的背景下,资金面还是进一步收紧, DR007涨至2.6%上方,DR014也逼近3%,上交所回购7天期以内品种悉数上涨。

上周五晚间,作为本轮信用债抛售潮“导火索”的永煤控股,发布公告称已将“20永煤SCP003”兑付利息3238.52万元支付至应收固定收益产品付息兑付资金户,债券本金正在筹措中。

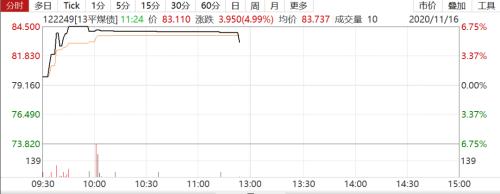

大额MLF投放叠加违约处置出现转机,不仅资金面缓解,债市也在反弹。早间,国债期货全线高开,国债活跃券收益率走低,信用债市场回稳。截至11:30,5年期和10年期期债主力合约均涨0.10%以上,10年期国债活跃券200006收益率小幅下行。信用债市场上,16清控02涨逾13%,13平煤债涨近5%。

债市反弹

来源:Wind

连续4个月超额续做

8月以来,MLF续做一直处于“超量”状态。

今年以来MLF续做情况(含TMLF)

数据来源:Wind

事实上,由于打击空转套利政策生效,以及货币政策操作逐渐恢复常态,银行间中长期流动性明显收紧,继城商行一年期同业存单发行利率在7月升破2.95%之后,8月下旬,股份行发行成本也行至MLF操作利率上方。面对“便宜得多”的MLF,机构自然踊跃投标。

一年期同业存单发行利率

来源:Wind

不过,随着同业存单利率上行势头边际放缓,MLF超额续做规模也在缩减。11月MLF增量规模为2000亿,而9月和10月分别为增量4000亿、3000亿。

东方金诚首席宏观分析师王青认为,伴随央行持续加大对银行体系中长期性流动性投放力度,加上银行压降结构性存款任务接近完成,年底前以同业存单为代表的中期市场利率也有望结束持续上升过程,“稳货币”效应有望在短期和中期市场利率方面得到全面体现。这意味着5月中下旬以来的“紧货币”过程有望告一段落,资金面将由“紧”转“稳”。

东吴证券(行情601555,诊股)李勇团队认为,货币政策在明年上半年前都将保持中性。就基本面而言,第三季度经济复苏斜率虽有所放缓,但转好仍是大趋势;政策面来看,监管层近期也重提“把好总闸门”以及“保持正常向上倾斜的收益率曲线”。因此,在经济仍处于边际修复周期的情况下,货币政策将继续维持中性。在财政政策发力和债券供给压力缓解的情况下,流动性将保持合理充裕。

近期信用债违约对资金面的冲击问题上,华西证券(行情002926,诊股)樊信江团队表示,很可能多次出现违约冲击流动性的情形。同时,恐慌情绪的消除需要市场重新建立更加精细的分析框架,而在框架重塑的过程中,需要央行进行流动性干预以平抑流动性分层产生的影响,避免产生更大的信用风险。11月-12月份,信用债到期量依然较大,需关注后续风险事件对信用市场及流动性的扰动,重点关注央行货币政策对流动性分层及信用市场的对冲。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43