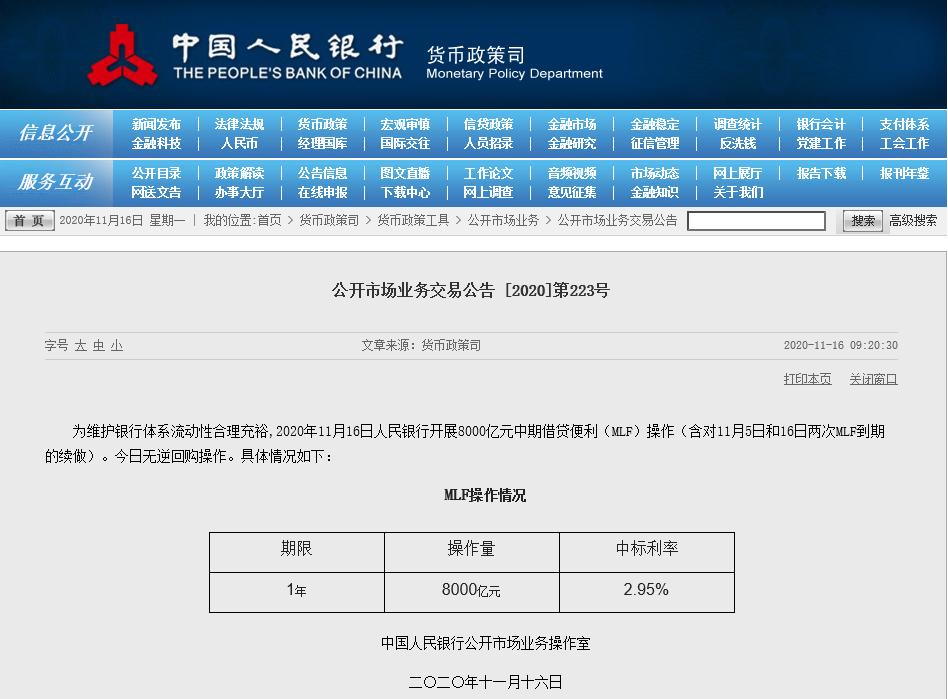

在信用债违约风暴背景下,央妈如约释放流动性,一次性开展8000亿元中期借贷便利(MLF)操作,单日MLF投放量创历史新高。

不过本次操作利率依然保持2.95%,5月以来保持不变,这意味着本月20日的LPR利率大概率不会调整了。

本月共有6000亿元MLF到期,分别为11月5日到期4000亿元,今日到期2000亿元。这就意味着央妈本次操作直接向市场增量释放了2000亿元的中长期流动性。

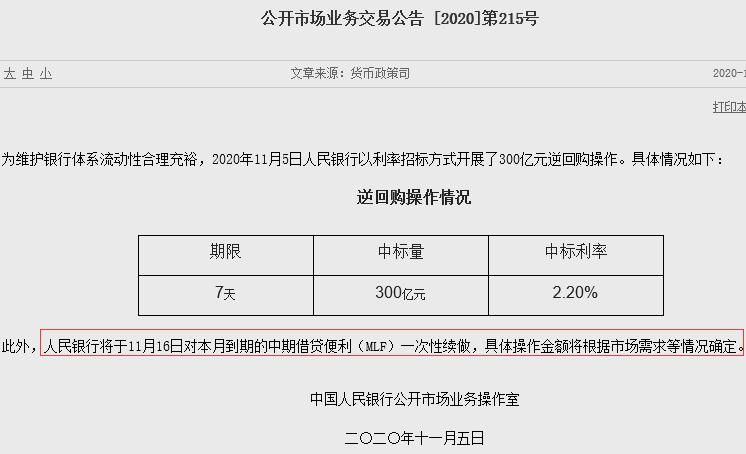

其实11月5日,央行曾“剧透”,将于11月16日对本月到期的MLF一次性续做。彼时,央行公告称具体操作金额将根据市场需求等情况确定。正是因为上周信用债的风暴,促使央行做出如此天量的操作。

东方金诚首席宏观分析师王青认为,MLF已连续4个月超额续做,意味着央行有意调控以同业存单利率为代表的中期市场利率上行势头,避免中长期流动性紧张。这有助于稳定市场预期,也有利于年底前银行继续下调企业实际贷款利率,降低实体经济融资成本。

毫无疑问,央行此番操作,无疑也对市场流动性担忧进行了较大程度的释放。

信用债爆雷,利大于弊!

银河证券指出,信用债爆雷,有利于打破“刚兑”信仰,利大于弊!

1)有利降低宏观经济的系统性风险,如果对所有债务刚兑,将会拖累整个金融系统稳定性!部分信用债暴雷,利大于弊!不应该叶公好龙!

2)资金流向来看,信用债撤离资金,何以解忧?部分将流入优质上市公司,尤其是高股息率的一些低风险上市公司。

3)大类资产配置来看,债市爆雷,债券市场的性价比降低,利好优质上市公司。7月初出现过信托暴雷和债券风险事件刺激股市上涨的案例。

4)关于信用债暴雷拖累整个资金流动性和可得性担忧。

复盘“三次违约潮”给当前信用事件的五点启示

国泰君安(行情601211,诊股)宏观团队复盘 “三次违约潮”:第一波(2014.3-2015.10);第二波(2015.11-2016.12);第三波(2018.1-2019.12),以史为鉴,得到五点启示。

第一、历次违约潮出现的宏观背景及条件及及对此轮违约蔓延程度的启示:

1)违约潮的“三部曲”:“加杠杆”+“产能过剩”+“货币收紧”,也就是说,有较大的经济周期波动的影响。

2)此轮与以往区别:以往三轮违约潮在很大程度上是经济周期波动的结果,而此轮则是地方政府财力不济的背景下难以为辖区“僵尸”国企兜底的结果。

3)对此轮蔓延程度的启示:在杠杆、产能等没有出现大问题背景下,大面积违约潮不太可能。但经历过疫情的冲击,地方财力受损严重的省市,的确可能被迫实施清理其辖区的“僵尸”企业的需求。

第二、历次违约潮的行业特征及对此轮信用事件行业分布的启示:

1)第一波在新能源(光伏等),周期类行业;第二波中钢铁、煤炭类周期行业占绝对主导;第三波扩至中上游原料、中游制造、周期板块、可选消费(纺织服装)、必选消费(食品饮料)多行业。

2)此轮的违约事件行业特征不太明显,大概率集中在现存的“僵尸”国企。

第三、历次违约潮的区域特征及对此轮信用事件区域分布的启示:

1)因为经济周期波动(加杠杆+产能过剩+政策收紧)而产生的违约潮,违约次数出现较多的是在北京、山东、广东、江苏、上海、辽宁等6省市。

2)此轮因为地方财力受损严重而“有心无力”救助区域(如东北、西南等地)值得重视。

第四、历次违约潮后,宏观政策变动的启示:宏观上,历次违约潮并未能改变货币政策大方向,可能边际上有些调整,此轮恐也一样。

第五、历次违约潮后,经济走势的启示:因为“有序”、可控处置僵尸,经济受波及程度相对有限,不改变2021年经济形态。

中小银行资本补充难度提升

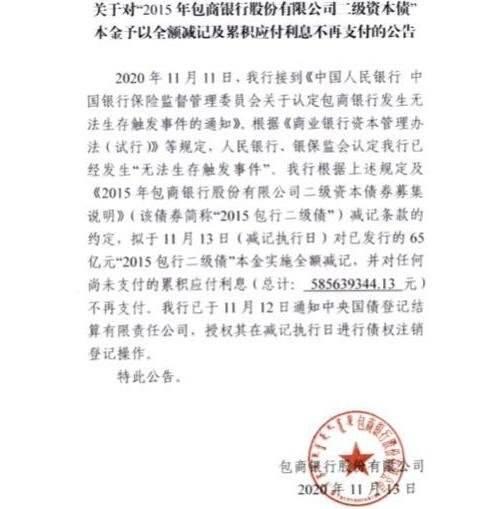

信用债违约本身对银行资产质量的传导是具有负面影响,再加之周末传出的包商银行65亿二级资本债全部减记的影响,中小银行可谓雪上加霜。

11月13日,包商银行发布《关于认定包商银行发生无法生存触发事件的通知》、《关于“对2015年包商银行股份有限公司二级资本债”本金予以全额减记及累积应付利息不再支付的公告》。

据《商业银行资本管理办法(试行)》等规定,监管部门认定包商银行已发生“无法生存触发事件”,包商银行将对已发行的65亿元“2015包商二级债”本金实施全额减记,并不再支付总计5.86亿元的应计利息。

国信证券(行情002736,诊股)的分析师认为,在过去,由于次级条款、减记条款一般被认为很难触发,因而其期权定价基本被忽略,即使银行真的出现了被认定为无法生存的事件,市场也倾向于认为监管机构不会坐视不管。

但伴随我国金融市场化改革、打破刚兑,在部分中小银行区域性风险积聚的背景下,未来局部金融风险可能出清,这意味着次级及减记条款的重要性可能将大大增加。

光大证券(行情601788,诊股)表示,自包商银行事件以来,已有数家中小银行宣布不予赎回二级资本工具,严重打击了市场对于中小银行资本工具投资的信心,信用利差曾经一度大幅度走阔,资本债券发行也在包商事件之后出现了阶段性冻结。此后,锦州、恒丰、甘肃等银行事件对中小银行资本工具发行产生了系统性影响,造成中小银行资本补充难、资本工具发行成本高、市场化投资需求少。本次“2015包商二级债”减记后,将进一步提升中小银行资本工具的发行难度。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43