素有“恐怖数据”之称的美国零售销售数据表现不及预期,受此影响,周二美股开盘后一度跳水,道指盘中最大跌幅超过1%。截至当天收盘,道指跌0.56%,报29783.35点;纳指跌0.21%,报11899.34点;标普500指数跌0.48%,报3609.53点。

美国商务部周二公布的数据显示,美国10月零售销售月率降至0.3%,低于市场预期的0.5%,前值从1.9%下修至1.6%。不包括汽车、汽油、建材和食品服务的核心零售月率仅增长0.1%,前值被下修至0.9%。美国10月零售销售月率不及预期,并有持续降温的风险,显示四季度美国经济面临严峻考验。

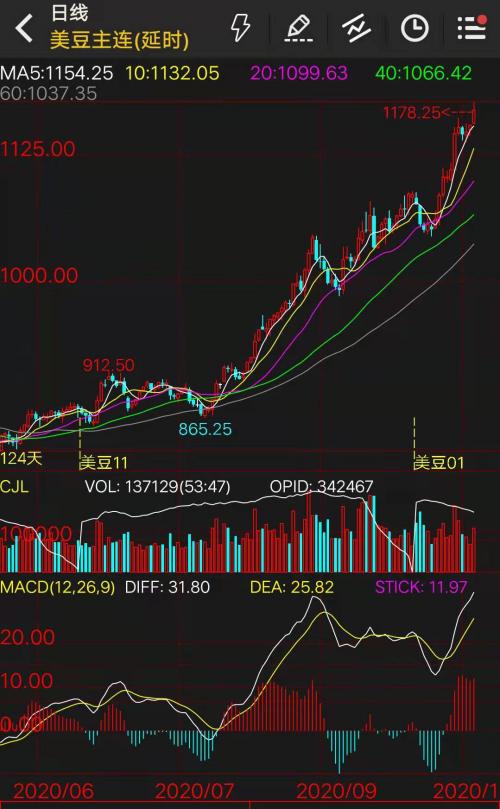

周二,CBOT大豆主力合约盘中最高升至1178.25美分/蒲式耳,创2016年6月以来最高位。市场受到强劲的出口销售支撑,中国对于美国大豆的需求继续收紧全球库存,而南美干旱及高温天气打压作物并威胁产量。

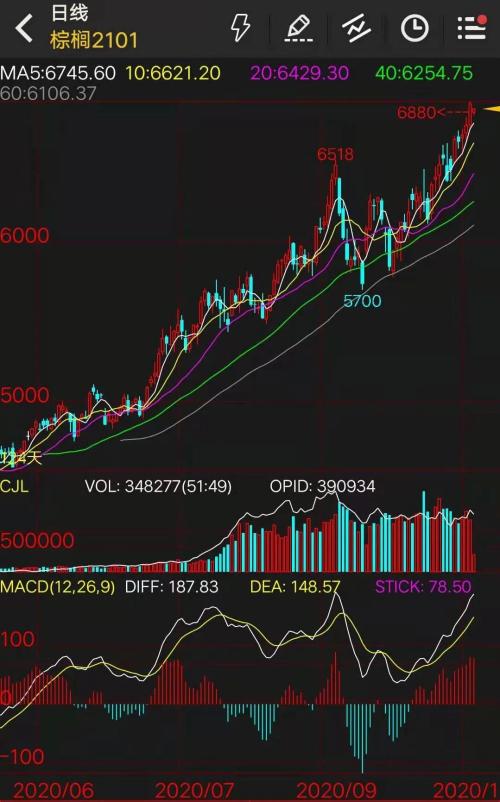

近期,国内油脂板块一路“高歌猛进”,引发市场关注。分析人士称,目前油脂板块基本面方面并没有出现新的利多,只是之前上涨的逻辑还在延续,但是边际有转弱的迹象,需要警惕后期的高位风险。

昨日,在房地产数据超预期向好之下,黑色系走势整体偏强,铁矿石表现尤其亮眼。市场人士表示,铁矿石由于其自身的高基差,以及钢厂后续的冬储补库预期,开始逐步成为产业链内新的多头配置方向。事实上,在黑色产业链内部,近期品种间的分化已有所转变。

油脂一路“高歌猛进”,后期需警惕边际效应转弱风险

近期,三大油脂品种均一路走高,同样引发市场关注。市场人士对于油脂板块的关注重点已从前期的利多消化转向边际效应减弱方面。那么,一路“高歌猛进”的油脂品种是否会迎来高位拐点呢?

在新湖期货分析师陈燕杰看来,近期,国内油脂继续走高,是基本面进一步偏多、豆粕弱势、技术走势向好等因素共同作用的结果。

据陈燕杰介绍,10月马来西亚棕榈油库存进一步下降,但马来西亚扩大疫情防控范围,且11月马来西亚棕榈油进入季节性减产周期,预计11月马来西亚棕榈油产量相比历史同期仍偏低。因11月出口相比历史同期可能继续偏好,11月马来西亚棕榈油库存大概率环比继续减少。

豆油方面,USDA在11月报告中将当季美豆库存下调至7年低位。在巴西旧作大豆库存超低、美豆当季库存低位、巴西大豆播种及收获延迟的背景下,拉尼娜的影响可能放大。12月,南美大豆拉尼娜行情预计启动。国内大豆压榨量持续超高,近期部分企业豆粕胀库,豆粕期现表现相对豆油偏弱。

“总的来说,目前棕榈油上涨逻辑是马来西亚棕榈油产量偏低、出口偏高。国内棕榈油库存持续偏低,后期预计回升,但回升后的国内库存也并无压力。而豆油上涨逻辑则是消费处于旺季、饲用需求增加,中期库存预计继续下滑。菜油上涨逻辑在于进口菜籽和菜油偏低局面维持。菜油在刚需为主的背景下,面临春节前消费旺季、轮储入库,库存可能进一步小幅下降。”陈燕杰说。

在国泰君安期货分析师刘佳伟看来,目前油脂基本面方面并没有出现新的利多,只是之前上涨的逻辑还在延续,但是边际有转弱的迹象,主要是出口预计转弱。“不过,在12月中旬之前,油脂品种可能仍将维持偏强振荡的行情走势,在12月中下旬行情可能将出现拐点。”刘佳伟说。

陈燕杰同样表示,近期油脂暂时不会出现拐头向下的行情,11—12月油脂上方预计还有空间。“主要是马来西亚棕榈油低库存、南美大豆拉尼娜行情、国内油脂需求旺季支撑。后期需重点关注12月6日后马来西亚棕榈油疫情防控措施是否有变、12月中上旬马来西亚是否宣布明年恢复毛棕榈油出口征税、国内豆油降库速度及巴西天气。行情拐点可能在今年12月中旬至明年1月中旬出现。”陈燕杰认为。

钢厂冬储补库预期之下,铁矿石走势偏强

昨日,黑色系走势整体偏强,尤其是日间铁矿石盘面进一步探涨,一举突破850元/吨关口,截至收盘,以超2.5%的涨幅领涨商品期货。对此,市场人士表示,房地产数据超预期向好推高了成品钢材价格,在吨钢利润有所改善的背景之下传导至上游原材料端,引发铁矿石价格走高。

“近期铁矿石价格的反弹主要是受终端成材消费的超预期坚挺推动。铁矿石由于其自身的高基差,以及钢厂后续的冬储补库预期,开始逐步成为产业链内新的多头配置方向。”方正中期期货分析师梁海宽介绍说,即便当前已经进入11月中旬,但成材的去库仍维持较快的速度,使得市场之前对高库存进入冬储的担忧有所缓解。市场预期的转好使得成材价格持续走强,钢厂利润进一步修复,对原料端价格形成正反馈。

从10月的宏观数据来看,社融增量和新增人民币贷款环比上月均有明显下降,不及市场预期,随着经济的进一步恢复,信用扩张速度开始出现明显收敛,货币端开始逐步回归正常水平。梁海宽表示,房企在“三道红线”的约束下加快了销售和赶工的进度,同时拿地积极性持续下降,这从10月的地产数据可以得到部分印证。10月的房屋新开工面积同比增速结束了自8月以来的下降趋势,单月同比增加4%,扭转了市场之前对终端用钢需求的悲观预期。黑色系2101合约从估值修复的角度来看也具备了上行的动力。

梁海宽表示,从供应的角度看,尽管受检修影响,近期外矿的发运出现短期扰动,但部分矿山为完成全年目标产量在年内剩余时间内仍将维持高发运,澳大利亚和巴西矿发运量再度出现明显增加。供应端的宽松将限制铁矿石2101合约后续的反弹空间。但在当前钢厂利润水平逐步回升、库存压力持续缓解的情况下,铁水产量短期难以出现明显下滑,在下游较强的刚性需求下,进口矿港口库存的累积将难以持续,总量上仍将处于近年来历史同期的低位水平。后续铁矿石盘面的上行驱动将主要来自两个维度:一是产业链内部利润的重新分配,随着钢厂对原料端冬储的开启,成材将再度让渡部分利润至原料端,成材与铁矿的价格比值将逐步回落;二是基差的修复,铁矿石现货价格近期表现将较为坚挺,本轮基差修复的方式大概率将通过盘面价格的上涨来完成。

“操作上,当前应维持逢低做多思路,后续需关注钢厂对铁矿石新一轮集中补库开启的时点,届时在基差修复的驱动下,2101合约价格有望突破前期高点。”他认为。

在西南期货分析师夏学钊看来,9月份以来,铁矿石供应增量超过需求增量,铁矿石供需格局趋于宽松,未来供给情况变化仍需关注。他进一步分析称,铁矿石供给主要需要关注进口量的变化。铁矿石进口量自7月份以来一直处于高位,单月进口量都在1亿吨以上,近期发布的海关数据显示,10月铁矿石进口量为10674万吨。铁矿石市场维持高供给状态。需求方面,主要需要关注高炉生产情况。当前全国高炉生产较为平稳。10月份以来,163家全国高炉产能利用率一直维持在77%左右。而铁矿石港口库存自9月下旬开始稳步上升,自1.14亿吨上升至1.28亿吨。

事实上,从产业链内部来看,近期品种间的分化有所转变。“成材强于铁矿石是9月份之后出现的现象,在9月份之前,铁矿石是强于成材的。这种品种间强弱关系的转换是由供需转换导致的。”夏学钊说,铁矿石价格在9月份之前的持续大幅上涨主要是供给端受到了气候或疫情的影响,而随着供给影响因素的消失,铁矿石价格也就出现了回归。前期受到挤压的成材,相对而言强于铁矿石。

值得注意的是,铁矿石期货价格的波动幅度一直是高于螺纹钢的。“根据对历史波动幅度的统计,一般而言,铁矿石期货价格的波动幅度大约相当于螺纹钢期货价格的1.5倍。从这个角度来看,昨日螺纹钢主力合约收盘涨幅2%左右,而铁矿石主力合约收盘涨幅超过2.5%,是符合其品种特点的。”夏学钊说,此外,铁矿石的上涨还有补涨的因素存在。9月末以来,黑色系商品集体上涨,螺纹钢、热卷期货价格均已创出年内新高,而铁矿石尚未突破前期高点。

“未来品种间的强弱仍取决于供需面的变化。我们对品种强弱的排序是热卷、螺纹钢、焦炭、焦煤、铁矿石。”夏学钊表示。

不锈钢需求不佳拖累,沪镍大幅下挫

昨日,有色金属市场绿肥红瘦,截至日间收盘,沪镍大跌3.06%,沪铅跌0.64%,沪铝跌0.52%,沪铜跌0.41%,沪锡涨0.94%,沪锌涨0.97%。此外,不锈钢主力2101合约跌破13000元/吨关口,跌幅达3.6%。

事实上,沪镍大跌主要是受不锈钢的拖累。“我们可以看到,不锈钢期货价格继本月初暂时止跌小幅回升数日之后,中旬开始又掀起了一轮下跌,连续跌破14000元/吨与13000元/吨关口,镍价则在不锈钢弱势氛围下同样上探乏力,陷入盘整。两者的交易主要逻辑在于市场焦点从前期的镍矿供应问题逐步倾向需求端,而不锈钢需求不佳则是事实。”南华期货(行情603093,诊股)金属分析师王泽勇对期货日报记者表示。

“从基本面看,10月镍价处于振荡上行趋势中,除了宏观因素外,主要逻辑在于市场焦点集中在镍矿供应问题上,缺矿的事实以及下游不锈钢高排产使得镍价一直保持强势。”王泽勇介绍说,进入11月后,不锈钢走势开始出现了明显的疲态,对应的现实便是不锈钢市场成交表现偏差,出货压力不断增加的情况下,钢厂下调接单盘价,而不锈钢市场本就成交偏弱,市场需求不佳,加上钢厂降价的影响,现货报价纷纷下调,且在降价的趋势下,市场拿货意愿更低。原料端高镍生铁价格则出现一定降幅,不锈钢成本也随之下降,成本支撑逐渐减弱。不锈钢产业的弱势氛围则拖累镍价。

在王泽勇看来,后续不锈钢价格大概率仍将维持低位运行的局面,或等待需求端有所改善。“不过,相比之下镍价则相对坚挺,一是宏观托底,镍价即使继续回调,下方空间也有限;二是供应问题支撑,缺矿是事实;三是市场对于新能源汽车的乐观预期。对于镍价,我们认为,下方空间有限,除了不锈钢因素外,基本面相对尚可,可待回调到位后再择机买入。”他说。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43