11月以来,位于动力电池上游的锂行业复苏信号明显。

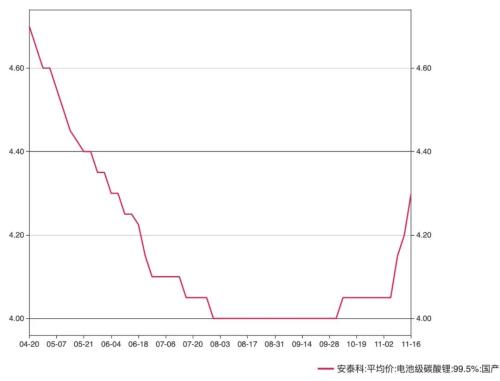

安泰科数据显示,11月16日国产电池级碳酸锂报价为4.3万元/吨,工业级碳酸锂报价为3.75万元/吨,二者均创下近5个多月的新高。

随着价格回升,亏损已久的锂业终于迎来了景气。

据太平洋(行情601099,诊股)证券测算,截至上周,碳酸锂毛利润已连续两周转正,并达到1425元/吨。而此前的3月至10月,该行业平均毛利润一直处于负值区间。

行业拐点出现的同时,概念股已“先声夺人”。万得数据显示,截至17日收盘,赣锋锂业(行情002460,诊股)、盛新锂能(行情002240,诊股)11月累计涨幅超过20%,西部矿业(行情601168,诊股)11月累计涨幅超35%。

美股方面,11月以来,皮埃蒙特锂业累计涨幅达49%,美洲锂业、智利矿业化工累计涨幅均超过20%。

业内人士表示,此前,疫情令整个锂行业下游需求迅速收缩,锂价甚至跌破了矿山的成本线,澳洲为主的锂精矿迎来了产能出清和整合,未来,锂精矿供应的集中度和议价权将有所抬升。

需求方面,三季度以来,随着中国、欧洲等地新能源汽车市场加快复苏,动力电池企业开工水平转好,最新发布的《新能源汽车产业发展规划(2021-2035年)》强调鼓励企业提高锂、镍、钴、铂等关键资源保障能力,市场重新看到了锂资源的重要性。未来,锂业股的估值空间将超乎想象。

难逃周期定律 锂业萧条长达2年

动力电池的生产仍离不开锂。上游盐湖或矿石提取的锂资源进一步提炼成碳酸锂、氢氧化锂等化合物,最后用于动力电池、3C产品的制造。

可以说,锂业的兴盛,离不开新能源汽车市场的繁荣。

但作为有色金属行业的一员,锂业也难逃周期性规律。从2018年开始,产能过剩成了制约锂价的主要因素。

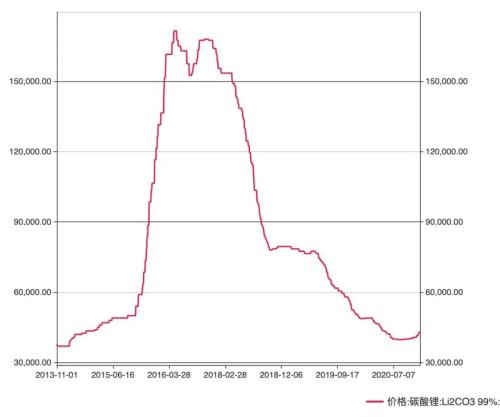

锂价曾在2015年下半年至2016上半年迎来一波暴涨。数据显示,仅2015年下半年,碳酸锂价格就翻了两倍多。

“当时,动力电池企业积累的产能在2015年集中释放,加上对2016年新能源汽车补贴政策存在不确定性预期,电池企业不约而同地加速投产,导致整个行业对钴、锂等原材料的需求达到了峰值。”江苏一位钴锂产品贸易商介绍道。

见有利可图,各路资本涌入这一行业,增产、扩产的步伐显著加快。由于锂化合物新建项目自建设至投产一般需要2年至3年时间,行业产能自2018年起集中释放。2018年下半年开始,锂化合物供应快速释放,价格开始持续走低。

产能相继出清 行业迎来拐点

2018年以来,产能过剩成为了整个锂行业的“悬顶之剑”。2020年,疫情又沉重地打击了整合行业,由于需求不振,从锂精矿到锂盐价格表现低迷,曾经的锂巨头也宣告破产。

今年10月,澳洲破产管理公司Korda Mentha发布公告称,澳洲锂精矿生产企业Altura公司已进入破产管理。

Altura公司为澳洲当前在产的五大锂矿之一,其产销量超过澳洲锂精矿总供应量的10%,下游客户包括赣锋锂业、瑞福锂业、永杉锂业等,是国内多家锂盐厂的原料供应商。

根据公告,由于债务负担沉重,加上锂精矿价格下跌至400美元/吨的盈亏线以下,Altura现金流自2019年下半年起持续紧张,债务规模高企。

中信证券(行情600030,诊股)李超团队认为,锂价低迷,导致上游锂资源及国内锂盐企业均出现大面积亏损,这一现状预计不可持续。Altura公司进入破产管理标志着从2019年下半年开始的锂精矿供应出清仍在延续。过低的锂价在导致全行业亏损的同时,已造成大量有效供应退出市场。

11月,澳洲锂生产商Pilbara Minerals宣布,以约1.75亿美元收购Altura。中信证券李超团队分析称,锂精矿的产能出清将加速锂行业供需格局修复。同时,行业整合也带来锂精矿供应集中度提升和企业议价权增强,锂价的成本支撑强化,价格上涨预计加速。

“澳洲锂精矿行业整合事件也敲响了警钟,国内锂资源开发亟需重视。澳洲锂精矿企业话语权的增强,或将使国内锂盐行业承担原材料价格上涨的不利影响。”李超团队认为,“中国四川地区拥有较丰富的锂矿资源,青海的盐湖提锂产能初具规模,随着产业链对资源自给的重视程度提升,预计国内锂资源开发将进入快速发展期。”

天风证券(行情601162,诊股)认为,随着锂价回升,锂加工盈利有望加速修复。国内锂精矿大部分来自澳洲进口,从购买开始到销售结束周期约3个月,一旦锂价开始持续上涨,锂加工盈利有望加速修复,四季度锂盐厂的利润或将超出市场预期。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43