事 项

1-10月财政收入同比-5.5%,前值-6.4%;1-10月财政支出同比-0.6%,前值-1.9%;1-10月政府性基金收入同比4.1%,前值3.8%;1-10月政府性基金支出同比24.7%,前值26.6%。

主要观点

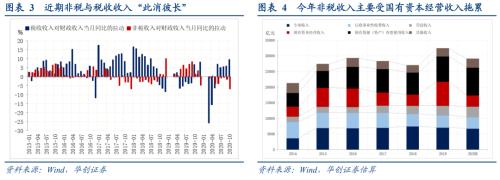

一、非税和税收收入的“此消彼长”

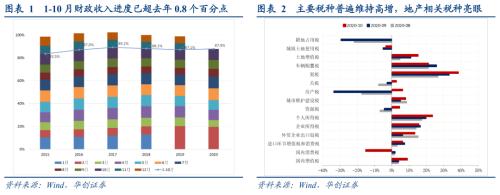

从收入节奏看,1-10月已完成全年预算收入目标87.9%,已超去年同期0.8个百分点,全年预算目标料可顺利完成。

分税收和非税收入看,10月税收收入同比增长11.2%,当月拉动财政收入9.5个百分点,为2018年7月以来最高,主要税种普遍维持高增。

10月非税收入同比下降45%,降幅较上月扩大40个百分点,当月负向拉动财政收入6.5个百分点,幅度为有统计以来最大,我们认为主要原因仍在于中央国有资本经营收入(金融央企利润)同比大降。去年同期财政面临明显短收压力,急需金融央企利润上缴渡过难关,全年中央国有资本经营收入达6659亿——若今年中央国有资本经营收入按预算数(仅1438亿)执行,单项就可拖累今年非税收入16个百分点。近期税收收入顺周期回升、全年预算收入目标料能完成,使得再向金融央企“掏”利润的必要性降低,非税与税收收入的“此消彼长”反映的是财政收入压力减小和收入质量提升。

二、中央和地方支出的“此消彼长”

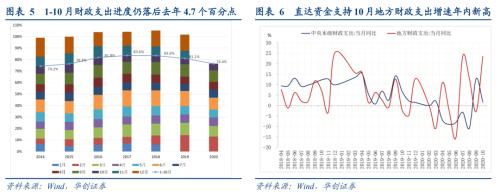

从支出节奏看,1-10月已完成全年预算支出目标76.4%,仍落后去年4.7个百分点,年内短支的可能性在加大。

分中央和地方看,中央本级财政支出回落,地方财政受益于直达资金迅速下达并形成支出,支出增速创年内新高。截至10月底,除3000亿元用于支持落实减税降费政策,中央财政直达资金1.7万亿元已基本下达到位,地方实际支出1.198万亿元,支出进度70.9%,高于序时进度4.2个百分点。1.198万亿元支出中,市县支出1.152万亿元,占比96.1%,有效增强了基层财力水平。

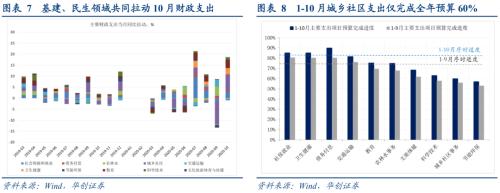

从分项支出看,基建、民生领域增速均较高。基建领域中,反映地方基建配套能力、上月拖累财政支出增速多达10个点的城乡社区本月正向拉动最大(7.4%),体现地方财力阶段性夯实后“腾出手”保障基建。民生领域中,教育、社保就业、卫生健康正向拉动仍大(合计9.6%)。

从分项序时进度看,除社保就业、卫生健康、债务付息领先序时进度外,主要财政支出项目均落后于序时进度。其中今年被各级政府作为非急需、非刚性支出压降的城乡社区支出前10月仅完成预算目标60%。经济顺周期回升背景下,作为基建类支出的城乡社区年底集中支出的必要性不大,预计全年完成8成左右预算目标,在其他支出项目整体完成预算目标的假设下,将导致全年一般公共预算支出短支5000亿(约2个百分点)。

三、广义财政预计企稳于9~10月水平

考虑城乡社区支出可能无法完成预算导致的约5000亿潜在短支后,预计全年广义财政支出总量约35.6万亿,全年广义财政支出增速目标7.9%,对应11~12月广义财政支出增速约14.5%,也即企稳于9~10月水平。

风险提示:年底财政突击花钱,土地出让收入超预期。

报告目录

报告正文

一

非税和税收收入的“此消彼长”

1-10月全国一般公共预算收入同比下降5.5%,降幅较1-9月收窄0.9个百分点。10月当月同比3%,较9月下降1.6个百分点。从收入节奏看,1-10月已完成全年预算收入目标87.9%,超去年同期0.8个百分点,全年预算目标料可顺利完成。

分税收和非税收入看,10月税收收入同比增长11.2%,增幅较上月扩大3个百分点,当月正向拉动财政收入9.5个百分点,为2018年7月以来最高,主要税种普遍维持高增:增值税增速同比9.1%,较上月回升5个百分点,反映工业服务业加快复苏。企业所得税同比15.7%,较上月下滑0.9个百分点,部分受小型微利企业缓缴三季度企业所得税影响[1]。个人所得税延续升势(23.7%),主要受个税新政进入可比期及居民收入增长带动。消费税同比转负(-15.2%),主要受去年同期高基数影响。地产相关税种表现亮眼,验证10月地产数据全面超预期。

10月非税收入同比下降45%,降幅较上月扩大40个百分点,当月负向拉动财政收入6.5个百分点,幅度为有统计以来最大,我们认为主要原因仍在于中央国有资本经营收入(金融央企利润上缴)同比大降:去年同期财政面临明显短收压力,急需金融央企利润上缴渡过难关,全年中央国有资本经营收入达6659亿——若今年中央国有资本经营收入按预算数(仅1438亿)执行,单项就可拖累今年非税收入16个百分点。近期税收收入顺周期回升、全年预算收入目标料能完成,使得再向金融央企“掏”利润的必要性降低,非税与税收收入的“此消彼长”反映的是财政收入压力减小和收入质量提升。

二

中央和地方支出的“此消彼长”

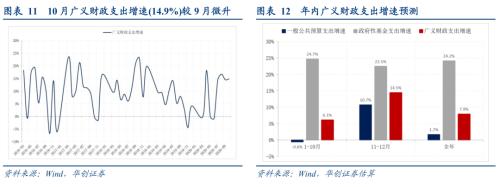

1-10月全国一般公共预算支出同比下降0.6%,降幅较1-9月收窄1.3个百分点。10月当月同比19%,增速创年内新高。从支出节奏看,1-10月已完成全年预算支出目标76.4%,仍落后去年4.7个百分点,年内短支的可能性在加大。

分中央和地方看,中央本级财政支出回落(1.6%),地方财政受益于直达资金迅速下达并形成支出,支出增速创年内新高(23.6%)。据财政部披露,截至10月底,除3000亿元用于支持落实减税降费政策,中央财政直达资金1.7万亿元已基本下达到位,地方实际支出1.198万亿元,支出进度70.9%,高于序时进度4.2个百分点。1.198万亿元支出中,市县支出1.152万亿元,占比96.1%,有效增强了基层财力水平。

从分项支出看,基建、民生领域增速均较高。基建领域中,反映地方基建配套能力、上月拖累财政支出增速多达10个点的城乡社区本月正向拉动最大(7.4%),体现地方财力阶段性夯实后“腾出手”保障基建。民生领域中,教育、社保就业、卫生健康正向拉动仍大(合计9.6%)。

按10月拉动贡献排序:城乡社区同比558.2%(前值-52.5%),正向拉动7.4个百分点;教育同比28%(前值-0.1%),正向拉动3.8个百分点;社保就业同比30.5%(前值-10.6%),正向拉动3个百分点;卫生健康同比63.1%(前值-4.5%),正向拉动2.8个百分点;科学技术同比37.3%(前值1.4%),正向拉动1.2个百分点;债务付息同比7.3%(前值50.5%),正向拉动0.5个百分点;节能环保同比-1.6%(前值-33.1%),负向拉动0.04个百分点;文旅体媒同比-4.5%(前值15.8%),负向拉动0.1个百分点;农林水同比-2%(前值75.3%),负向拉动0.3个百分点;交通运输同比-9%(前值145.2%),负向拉动0.5个百分点。

从分项序时进度看,除社保就业、卫生健康、债务付息领先序时进度外,主要财政支出项目均落后于序时进度。其中今年被各级政府作为非急需、非刚性支出压降的城乡社区支出前10月仅完成预算目标60%。经济顺周期回升背景下,作为基建类支出的城乡社区年底集中支出的必要性不大,预计全年完成8成左右预算目标,在其他支出项目整体完成预算目标的假设下,将导致全年一般公共预算支出短支5000亿(约2个百分点)。

三

广义财政预计企稳于9~10月水平

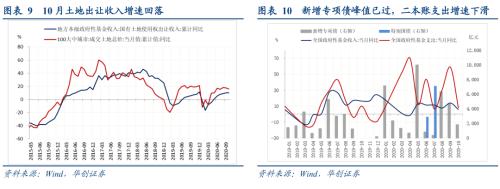

1-10月全国政府性基金预算收入同比增长4.1%,增幅较1-9月扩大0.3个百分点,10月当月政府性基金收入同比5.6%(前值13.9%)。其中1-10月土地出让收入同比10.1%,较1-9月回落0.2个百分点,预计全年土地出让收入增速小幅回落至5%~10%区间(预算目标-3%)。

1-10月全国政府性基金预算支出同比增长24.7%,增幅较1-9月收窄1.9个百分点,10月当月政府性基金支出同比7.6%,较前值(58.5%)下滑幅度较大,主要因9~10月专项债新增发行规模较8月峰值有所回落。考虑城乡社区支出可能无法完成预算导致的约5000亿潜在短支后,预计全年广义财政支出总量约35.6万亿,全年广义财政支出增速目标7.9%,对应11~12月广义财政支出增速约14.5%,也即企稳于9~10月水平。

【1】《国家税务总局关于小型微利企业和个体工商户延缓缴纳2020年所得税有关事项的公告》(国家税务总局公告2020年第10号):2020年5月1日至2020年12月31日,小型微利企业在2020年剩余申报期办理预缴申报后,可以暂缓缴纳当期的企业所得税,税款延缓至2021年首个申报期一并缴纳。也即小型微利企业在2020年7月、10月办理第二、三季度企业所得税预缴申报时,只申报不缴税,应缴税款延缓至明年1月同2020年第四季度的税款一并缴纳。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43