核心观点

美国有线电视网CNN报道拜登政府有意提名前美联储主席耶伦作为下一任美国财长,虽然当前拜登仍未明确点名财长人选,但从上周拜登的表态当中我们或能看出一些端倪。对于美国两党和民主党内而言,耶伦或为下任财长较为合意的人选。如果耶伦最终出任,这可能给当前的美国带来什么改变?本文将针对这一市场最新动向给出我们的看法。

耶伦或将获得下任财长提名:根据美国有线电视网(CNN)报道,美国当地时间周一下午,美国联邦总务署(GSA)信件将正式批准拜登获得2020年大选胜利。关于拜登政府有意提名前美联储主席珍妮特·耶伦作为下一任美国财政部长的新闻也在当日爆出。美股市场对于耶伦可能获得最终提名的消息反应积极,三大股指集体收涨。从前期市场有关猜测来看,出任财政部长可能性较高的人选除了耶伦以外,还包括现任美联储理事布雷纳德。若耶伦最终获得财政部长提名,这可能一方面反映了耶伦在美国两党和民主党内部较高的接受度,另一方面或也反映了民主党对于下一任美联储主席人选的考虑。从当前形势来看,我们认为结合耶伦自身工作经验以及各方认可程度,其获得提名的概率较大,获得提名后还需要通过国会参议院的批准,若最终当选耶伦将成为美国历史上首位女性财长。

耶伦美联储任期和当前的观点立场:从耶伦在美联储的履历情况来看,耶伦在2010年宣誓就任美联储副主席,协助时任美联储主席伯南克参与制定了经济危机时期重要的货币刺激政策,美联储在2008年11月至2014年10月实施了三轮QE挽救美国经济。2014年同样是由美国总统奥巴马提名,耶伦接棒伯南克出任美联储主席,上任之后耶伦面临的便是美联储需要审慎退出量化宽松政策的局面。耶伦四年美联储主席任期内采取了渐进式加息的做法,同时在2015年至2016年只进行了一次加息,这或在一定程度上反映了耶伦偏鸽派的决策风格。今年疫情发生以后,从耶伦在公开场合的发言来看,其对于美联储在疫情期间的货币宽松做法持肯定态度,同时曾多次呼吁财政政策应起到关键的作用,这也反映了当前耶伦对于美国财政货币政策的立场。

如果耶伦上台将有什么影响:财政政策方面,由于耶伦对于财政刺激持积极态度,同时在其学术和美联储工作生涯中对于就业问题非常关注,此外当前美国就业市场改善速度持续放缓,还存在结构性问题,这些或将导致耶伦一旦上任大概率会倾向于发挥财政政策的作用进一步改善就业市场情况。耶伦前任美联储主席的身份也意味着其对于货币政策有着更好的理解,因此若其担任财政部长,财政与货币政策之间的配合或将更加默契协调,从财政角度或为美联储提供更多支持。

债市策略:对于美国下一任政府的组成,其中非常重要的一项位置空缺便是财政部长的人选,我们认为从拜登给出的市场提示和美国两党和民主党内部的接受度来看,耶伦获得下任财长提名的概率较大。而若耶伦最终能够成功上任,财政政策方面耶伦或将持有积极的财政刺激态度,发挥财政作用解决美国经济问题,同时前美联储主席的身份或也使得其加强与美联储之间的协调配合。

正文

耶伦或将获得下任财长提名

根据美国有线电视网(CNN)报道,美国当地时间周一下午美国联邦总务署(GSA)信件将正式批准拜登获得2020年大选胜利。关于拜登政府有意提名前美联储主席珍妮特·耶伦作为下一任美国财政部长的新闻也在当日爆出。美股市场对于耶伦可能获得最终提名的消息反应积极,三大股指集体收涨。据美国有线电视网(CNN)报道,美国当地时间周一下午,负责权力过渡的美国联邦总务署(GSA)在一封信件中表示,署长墨菲将正式批准拜登获得2020年美国总统大选的胜利,这也意味着拜登政府与特朗普政府之间的过渡程序可以正式启动。随着拜登上台形势逐渐清晰,下一任政府的人员构成也持续被市场所关注,其中非常重要的一项位置空缺便是财政部长的人选。在CNN爆出美国联邦总务署信件内容的同日,其还发布了一项重要新闻,拜登政府有意提名前美联储主席珍妮特·耶伦作为下一任美国财政部长。从市场对于这一消息的反应来看,美股对于耶伦出任下一任财政部长的消息反应积极,美股三大指数集体收涨,标普500指数收盘上涨20.05点,涨幅0.56%,报3577.59点;纳斯达克指数收盘上涨25.66点,涨幅0.22%,报11880.63点;道琼斯工业平均指数收盘上涨327.79点,涨幅1.12%,报29591.27点。

从前期市场有关猜测来看,出任财政部长可能性较高的人选除了耶伦以外,还包括现任美联储理事布雷纳德。若耶伦最终获得财政部长提名,这可能一方面反映了耶伦在美国两党和民主党内部较高的接受度,另一方面或也反映了民主党对于下一任美联储主席人选的考虑。从前期市场对于下一任美国财政部长人选的猜测上来看,除了耶伦以外还有一位呼声较高的人选是现任美联储理事布雷纳德。若耶伦最终获得财政部长的提名,我们认为或许主要是由于耶伦在美国两党以及民主党内部派别之间较高的接受度。耶伦在之前担任美联储主席,其提名是在由共和党主导的国会当中顺利通过的,从这一点上可以看出共和党实际上对于耶伦的认可程度相对较高。同时上周四拜登曾表示下一任财政部长“是一位将会被民主党所有成员接受的人选”,耶伦支持应对碳排放征税,同时相对于沃伦等主张的对华尔街实施高压金融监管,耶伦对华尔街的态度并未如此激进,因此耶伦对于民主党内部而言是处于自由与保守之间的站位,其党内接受程度也相对较高。若耶伦最终获得财长提名,这可能也从另一个方面反映了民主党对于下一任美联储主席人选的考虑。现任美联储主席鲍威尔任期将在2022年结束,而布雷纳德作为美联储理事会当中少有的民主党人,或为届时下一任美联储主席的有力竞争者。

从当前形势来看,我们认为结合耶伦自身工作经验以及各方认可程度,其获得提名的概率较大,获得提名后还需要通过国会参议院的批准,若最终当选耶伦将成为美国历史上首位女性财长。从当前的形势来看,结合耶伦自身多年的美联储工作经验以及包括美国两党以及市场人士对于其工作时期的较高评价,我们认为耶伦获得提名的概率较大。若耶伦获得了拜登政府的提名,那她面临的下一步便是要通过国会参议院的批准,当前美国参议院选举结果仍未出炉,目前民主党和共和党的席位对比是48:50,共和党在参议院席位领先,但考虑到耶伦此前曾通过共和党主导的国会获得美联储主席资格,因此若参议院最终由共和党把持,其提名有较高概率获得批准,有望成为美国历史上首位女性财政部长。

耶伦美联储任期和当前的观点立场

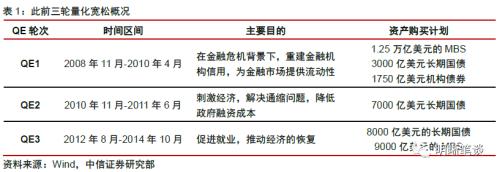

从耶伦在美联储的履历情况来看,耶伦在2010年宣誓就任美联储副主席,协助时任美联储主席伯南克参与制定了经济危机时期重要的货币刺激政策,美联储在2008年11月至2014年10月实施了三轮QE挽救美国经济。从耶伦在美联储的履历情况来看,耶伦2004年成为旧金山联邦储备银行行长,并于2009年轮任美联储公开市场委员会委员。2010年在时任美国总统奥巴马的提名之下,耶伦成功就任美联储副主席,成为伯南克的副手协助处理经济危机时期美国的货币政策问题。在伯南克时期,由于受到次贷危机给美国金融系统和经济基本面带来的重大冲击,美联储在2008年11月至2014年10月先后实施了三轮QE挽救美国经济,而耶伦则是这一时期美联储量化宽松政策的重要参与者和坚定的支持者。

2014年同样是由美国总统奥巴马提名,耶伦接棒伯南克出任美联储主席,上任之后耶伦面临的便是美联储需要审慎退出量化宽松政策的局面。耶伦在四年美联储主席任期内采取了渐进式加息的做法,同时在2015年至2016年只进行了一次加息,这或在一定程度上反映了耶伦偏鸽派的决策风格。作为时任美联储主席,耶伦在经济复苏后宣布审慎退出量化宽松政策,通过加息与缩表等手段开启货币政策正常化进程,美联储于2014年10月30日宣布正式退出量化宽松政策。在稳就业与稳通胀的问题上耶伦选择了前者,稳就业作为其担任美联储主席后的首要目标,2015年至2016年联邦基金利率只完成了一次加息,提高了25个基点至0.75%。耶伦任职后期,随着通胀率的再度走高,GDP增速放缓,越来越多的委员公开表示加息意愿,耶伦迫于压力开始缩紧货币政策,至任期结束共连续加息4次,将联邦基金目标利率提高0.75%至1.5%,CPI同比增速有所稳定,GDP增速再次上升至金融危机后高点,从此开启了美联储货币政策正常化的进程。从耶伦在任期内渐进式加息的做法以及加息的节奏上来看,这或许从侧面反映出了耶伦偏鸽派的决策风格。

今年疫情发生以后,从耶伦在公开场合的发言来看,其对于美联储在疫情期间的货币宽松做法持肯定态度,同时曾多次呼吁财政政策应起到关键的作用,这也反映了当前耶伦对于美国财政货币政策的立场。在今年全球新冠疫情发生以后,疫情给美国经济带来了极大的不确定性,美国经济基本面遭受了重大的冲击。耶伦也曾多次在公开场合讲话,表达自己对于疫情期间政策的看法。从总体上来看耶伦对美联储在疫情期间的货币宽松做法持肯定态度,包括3月份和伯南克共同发文建议美联储除了重启08年金融危机时期的工具箱外,还需要购买更多的公司债,与花旗银行的电话会议中对美联储在面对不断恶化的经济形势时做出快速积极的应对措施表示肯定,7月份时与伯南克共同发文赞扬了美联储对疫情的反应是有力、具有前瞻性和全面的。与此同时耶伦也曾多次呼吁财政政策应起到关键的作用,如3月份指出美国经济最终的平稳复苏将需要国会采取更多财政措施来刺激、支持经济,10月份与美联储副主席Clarida在同一天强调财政支持对经济至关重要,以及11月16日在创新论坛上表示,财政政策将起到非常关键的作用,美联储剩余的货币政策工具有限。以上表态和发言也反映了当前耶伦对于美国财政货币政策的立场。

如果耶伦上台将有什么影响

财政政策方面,由于耶伦对于财政刺激持积极态度,同时耶伦在其学术和美联储工作生涯中,对于就业问题非常关注,此外当前美国就业市场改善速度持续放缓,还存在结构性问题,这些或将导致耶伦一旦上任大概率会倾向于发挥财政政策的作用进一步改善就业市场情况。在财政政策方面,根据前文的描述我们可以看出在疫情期间,耶伦对于财政刺激持积极态度。同时回顾耶伦的学术和美联储工作生涯,耶伦学术生涯主要关注就业问题,而在美联储工作期间耶伦对于就业的重视程度也较高,对就业的结构也非常关注。当前美国就业市场改善的脚步逐步放缓,近几月美国非农就业新增人数逐渐减少,美国就业市场还存在结构性问题,永久性失业人数居于高位。耶伦曾在今年7月份表示如果国会决定不继续延长失业保险,这将是一场“灾难”,综合这些因素,耶伦一旦就任财政部长,大概率会倾向于发挥财政政策的作用进一步改善就业市场情况。

耶伦前任美联储主席的身份意味着其对于货币政策有着更好的理解,因此若其担任财政部长,财政与货币政策之间的配合或将更加默契协调,从财政角度或为美联储提供更多支持。作为前任美联储主席,耶伦多年的美联储工作经历意味着其对于货币政策有着更好的理解,因此如果耶伦担任财政部长,财政与货币政策之间的配合或将更加默契协调。上周现任美国财长姆努钦宣布美联储的一些特殊贷款机制应该在年底前终止,要求立即停用部分抗疫紧急贷款工具,称此举可以释放多达4550亿美元,国会可能将这些未用完的紧急工具专用款改作他用。而鲍威尔则希望在冠状病毒大流行期间推出的整套应急计划继续发挥它们的重要作用,为仍然紧张和脆弱的经济提供支持。虽然对于财政部这一要求,美联储上周五表示将按财政部要求退还五项紧急贷款工具中未使用的资金,但这也在一定程度上反映了当前美国财政与美联储之间的分歧情况,若耶伦上任或将从财政角度为美联储提供更多支持。

结论

对于美国下一任政府的组成,其中非常重要的一项位置空缺便是财政部长的人选,我们认为从拜登给出的市场提示和美国两党和民主党内部的接受度来看,耶伦获得下任财长提名的概率较大。而若耶伦最终能够成功上任,财政政策方面耶伦或将持有积极的财政刺激态度,发挥财政作用解决美国经济问题,同时前美联储主席的身份或也使得其加强与美联储之间的协调配合。

市场回顾

利率债

资金面市场回顾

2020年11月24日,银存间质押式回购加权利率大体下行,隔夜、7天、14天、21天和1个月分别变动了-2.24bps、14.32bps、-1.56bps、7.01bps和-1.16bps至1.81%、2.29%、2.79%、2.80%和2.81%。国债到期收益率全面上行,1年、3年、5年、10年分别变动1.80bps、2.50bps、3.54bp、2.50bps至2.97%、3.10%、3.17%、3.29%。上证综指下跌0.34%至3402.82,深证成指下跌0.38%至13902.54,创业板指下跌0.43%至2674.80。

央行公告称,为维护银行体系流动性合理充裕,2020年11月24日人民银行以利率招标方式开展了700亿元逆回购操作。

流动性动态监测

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年10月对比2016年12月M0累计增加12732.56亿元,外汇占款累计下降7847.77亿元、财政存款累计增加21277.95亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

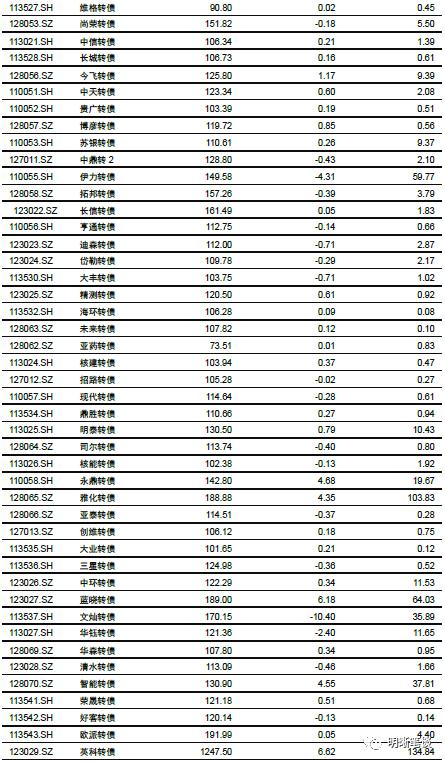

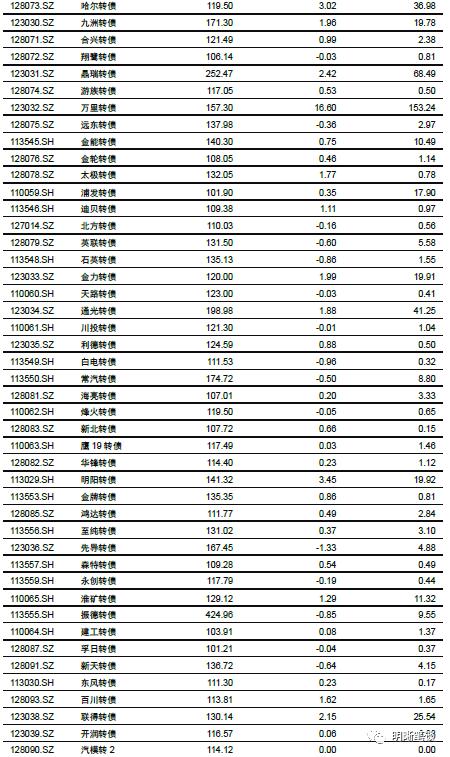

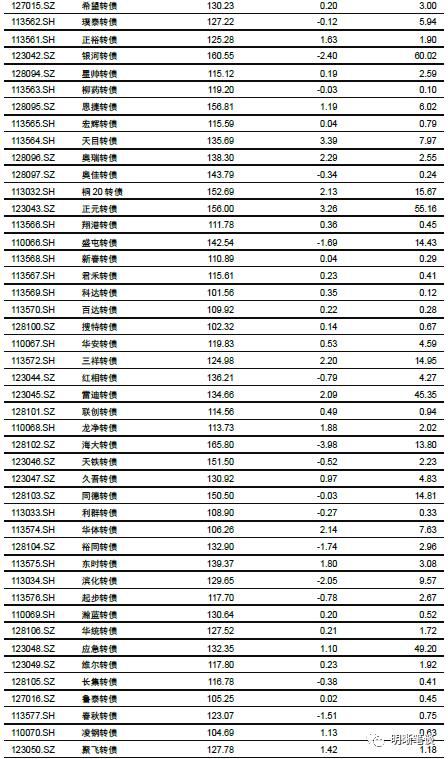

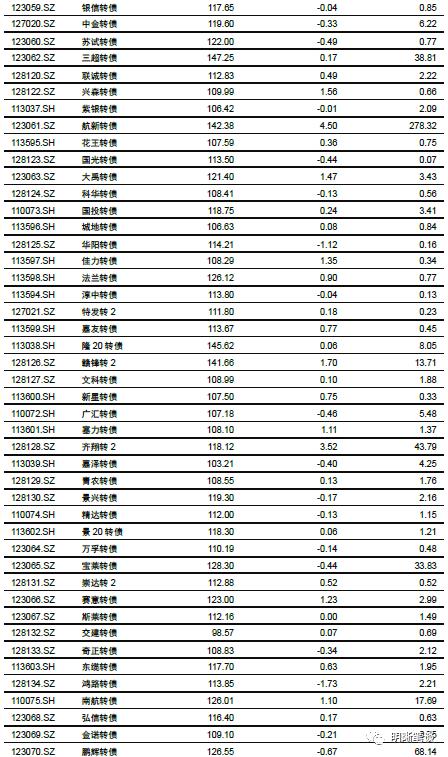

可转债市场回顾

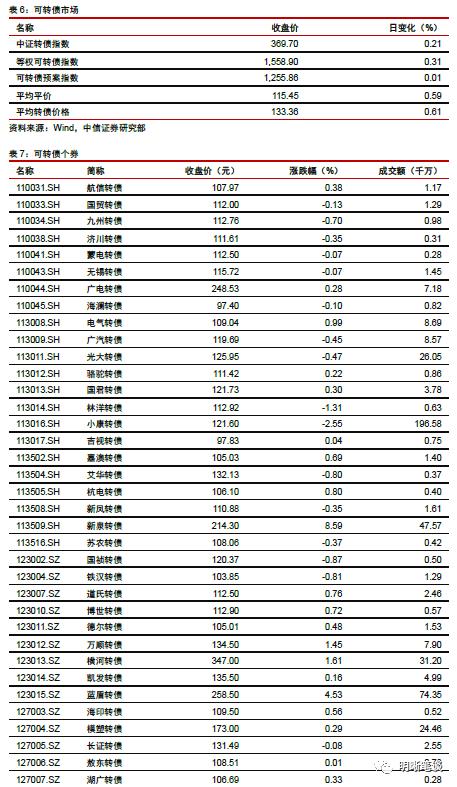

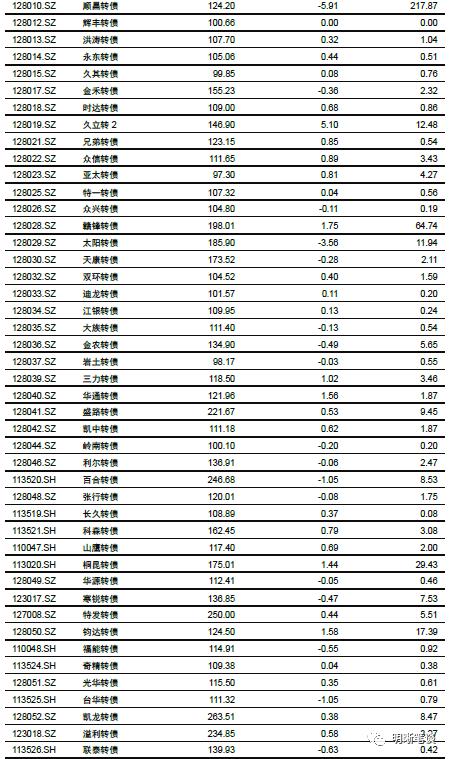

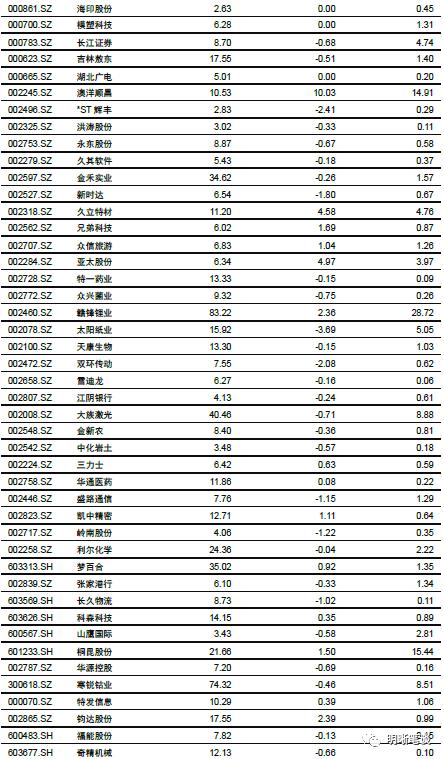

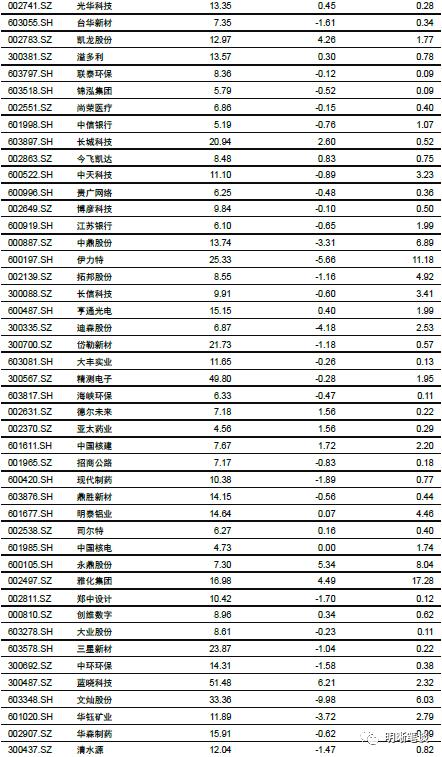

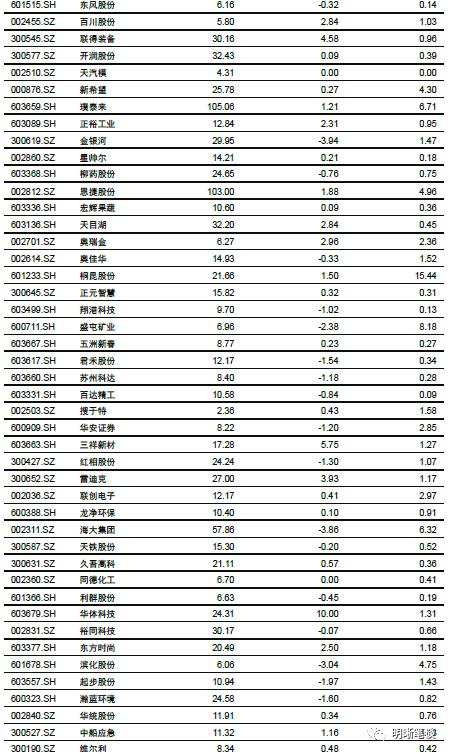

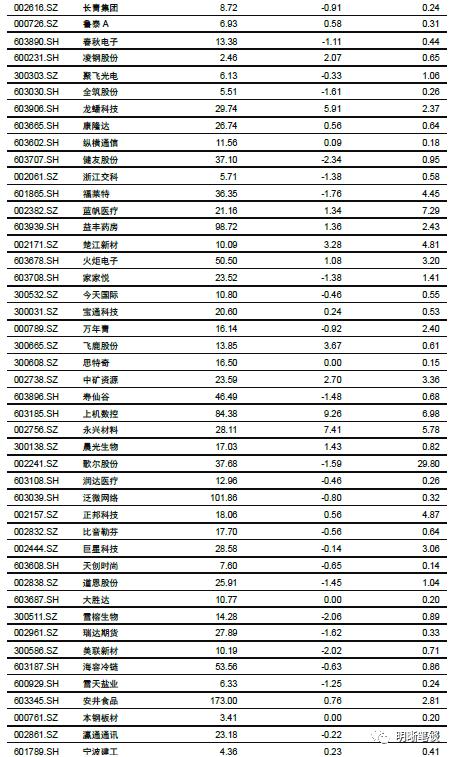

11月24日转债市场,中证转债指数收于369.70点,日上升0.21%,等权可转债指数收于1,558.90点,日上升0.31%,可转债预案指数收于1,255.86点,日上升0.01%;平均平价为115.45元,日上升0.59%,平均转债价格为133.36元,日上升0.61%。316支上市交易可转债(辉丰转债除外),除斯莱转债、交科转债和汽模转2横盘外,191支上涨,122支下跌。其中万里转债(16.60%)、新泉转债(8.59%)和上机转债(8.43%)领涨,贝斯转债(-5.91%)、文灿转债(-10.40%)和顺昌转债(-12.21%)领跌。312支可转债正股(*ST辉丰(行情002496,诊股)除外),除本钢板材(行情000761,诊股)、大胜达(行情603687,诊股)、思特奇(行情300608,诊股)、同德化工(行情002360,诊股)、天汽模(行情002510,诊股)、新北洋(行情002376,诊股)、合兴包装(行情002228,诊股)、中国核电(行情601985,诊股)、湖北广电(行情000665,诊股)、模塑科技(行情000700,诊股)和海印股份(行情000861,诊股)横盘外,133支上涨,168支下跌。其中航新科技(行情300424,诊股)(12.24%)、澳洋顺昌(行情002245,诊股)(10.03%)和华体科技(行情603679,诊股)(10.00%)领涨,文灿股份(行情603348,诊股)(-9.98%)、伊力特(行情600197,诊股)(-5.66%)和贝斯特(行情300580,诊股)(-5.36%)领跌。

可转债市场周观点

权益市场上周虽然波动依旧,但是在明确的主线推动下仍然提供了不错的赚钱机会。结构分化的背景下市场并不缺乏赚钱效应。这一特征也直接映射到了转债市场。

我们在近期的周报中已经多次重申当前市场考验的是方向的选择与信心,对此不再重复。转债标的平均价格偏高的事实可能会阻碍投资者参与市场的决心,但是价格向来不成为获取收益的绊脚石,方向与节奏更为重要。同时考虑到近几天转债估值水平的回落,这一市场的“效率”在客观提升,符合我们月初周报的标题——“渐入佳境”。

盈利的修复已经逐步成为市场的一致预期,而顺周期的演绎也正火热。此外,把握政策主线是当前在盈利修复逻辑之外我们新增的重要关注方向,这一点是为更长的视角而布局。

我们再次重申近期一直强调的主线方向。一是顺周期低估值板块的价格修复,PPI的回升会带来顺周期板块盈利的明显回暖,从趋势的角度看这一轮PPI的修复具有一定的持续性,当前仅至中场附近。同时顺周期板块还囊括经济复苏带来的可选消费的修复,诸如汽车、家电等板块,节奏上先内后外;二是政策视角,重点关注“十四五”主题催化下的主线,安全领域、科技领域以及绿色能源为主要关注的方向,建议抓住具有成长逻辑的标的。

高弹性组合建议重点关注赣锋转债、雅化转债、巨星转债,上机转债、奥佳转债、火炬转债、恩捷转债、福莱转债、欧派转债、中矿转债。

稳健弹性组合建议关注安20转债、广汽转债、盛屯转债、瀚蓝转债、桐20转债、太阳转债、鹏辉转债、文灿转债、淮矿转债、永兴转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43