文丨明明债券研究团队

核心观点

近期结构性存款压降、政府债券发行以及货币政策偏保守共同推升商业银行负债端压力,影响了商业银行的资金融出意愿,同时由于近期信用风险事件逐渐发酵,部分债基等产品面临一定的赎回压力,“银行-非银”的流动性分层有所加剧。交易所回购利率的回落有助于缓解流动性分层,现券利率也有一定的下行空间。

昨日GC007成交利率明显回落,成交量创历史新高。11月25日,早盘期间GC007利率短暂冲高后快速回落至2.40%附近,午后GC007利率有所回升并一度触及3.20%的高点,但此后利率水平逐渐回落,收盘录得2.47%,较前一日的收盘价3.34%大幅回落87pcts。GC007成交量共计6229亿元,为有史以来的最高水平,较前一日大幅提高3990亿。结合近期部分政府部门的表述上看,本次GC利率快速下行的原因或与政府可能在交易所市场通过部分机构投放流动性有关。那么,为何是交易所市场呢?

负债压力与信用风险推升流动性分层。5月以来,结构性存款压降、政府债券发行以及货币政策偏保守共同推升商业银行负债端压力,一定程度上影响了商业银行的资金融出意愿,同时也可能弱化央行公开市场操作对非银机构流动性的提振效果,进而导致“银行-非银”流动性分层加剧。另一方面,近期信用风险事件逐渐发酵,市场风险偏好有所回落,部分债基等非银产品面临一定的赎回压力,这将加大此类产品的流动性需求。加大交易所回购市场的资金总量有利于加强对非银机构的定向资金支持,同时也有利于缓解当前“银行-非银”流动性分层的现象。

似曾相识?信用分层与流动性投放。回顾2019年,年中时点也曾出现过流动性分层的现象,为维持金融市场平稳运行,央行5月下旬开始持续开展流动性投放,公开市场操作的频率和力度均有明显提高。在此期间,现券利率在抛压之下短暂上行,此后货币投放以及资金面边际宽松带动现券利率明显回落。考虑到当前市场环境与彼时具有一定的相似之处,后续利率也有望随着资金利率的下行而逐渐回落。

结论:5月以来,结构性存款压降、政府债券发行以及货币政策偏保守共同推升商业银行负债端压力,这在一定程度上影响了商业银行的资金融出意愿,进而弱化了央行公开市场操作对非银机构流动性的提振效果,同时由于近期信用风险事件逐渐发酵,市场风险偏好有所回落,部分债基等非银产品面临一定的赎回压力,“银行-非银”的流动性分层有所加剧。回顾历史,2019年中也曾出现过类似现象,在此期间,现券利率整体呈先上后下走势。考虑到当前市场环境与政策态度与彼时的相似之处,后续利率债市场有望跟随资金面同步改善。鉴于当前的利率点位已具备一定的安全边际,近期可以考虑择机配置。

正文

昨日GC007成交利率明显回落,成交量则创历史新高。11月25日,早盘期间GC007利率短暂冲高后快速回落至2.40%附近,午后GC007利率有所回升并一度触及3.20%的高点,但此后利率水平逐渐回落,收盘录得2.47%,较前一日的收盘价3.34%大幅回落87pcts。同时由于11月25日的GC007已经可以跨月,GC007价格的大幅回落也导致了GC001的成交相对清淡,全天看GC001利率明显下行,盘中一度降至0.06%的低点,收于0.85%,较前一日收盘价2.70%大幅回落185pcts,GC001的成交量则从前一日的1.08万亿降至7365亿元。值得说明的是,尽管GC利率明显下行,但DR007利率仍在走高,11月25日收于2.33%,较前日上行4bps,资金面整体呈结构性改善的特点,同时25日GC007成交量共计6229亿元,为有史以来的最高水平,较一日大幅提高3990亿,因此市场开始猜测政府通过交易所市场投放跨月流动性,受此影响国债期货明显走强,现券利率也大幅下行。

事实上,从近期部分政府部门的表述上看,政府在交易所市场通过部分机构投放流动性并非全无可能。11月21日金融委会议就曾提出“加强风险隐患摸底排查,保持流动性合理充裕,牢牢守住不发生系统性风险的底线”,同时近期央行也在公开市场上持续开展资金净投放操作,因此本次GC007利率大幅下行也可能与政府定向维稳非银资金面有关。那么,为何是交易所市场而非银行间市场呢?

负债压力与信用风险推升流动性分层

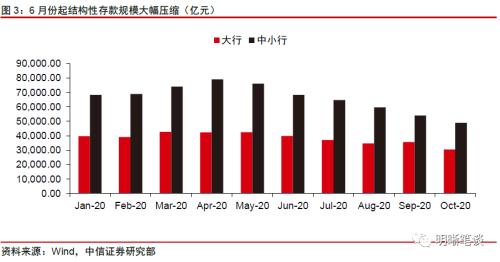

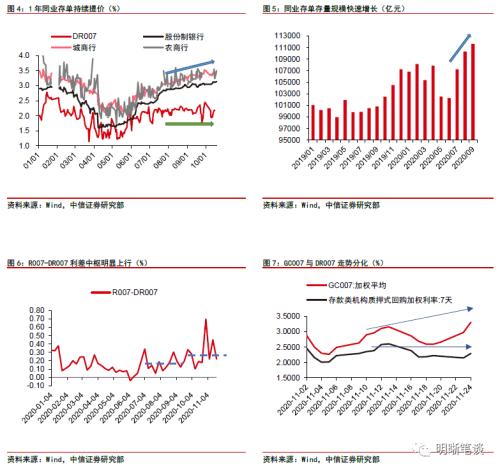

5月以来,结构性存款压降、政府债券发行以及货币政策偏保守共同推升商业银行负债端压力。疫情期间,央行持续开展流动性投放,并采取降息、降准等宽货币政策稳定金融市场,但这种超宽松环境在一定程度上滋生了结构性存款的套利行为。进入5月后,结构性存款监管政策陡然收紧,此后结构性存款规模大幅降低,一定程度上导致了商业银行的负债端压力。另一方面,自5月以来政府债券发行也有所加速,5月财政部新下达1万亿元专项债额度并要求于月内发行完毕,7月特别国债发行加速,以及四季度国债供给压力不减,银行资产端的增长刚性进一步加重了银行负债端的压力。同时,在超储率较低的情况下,央行操作也较为保守,这进一步加剧了银行负债荒。随着负债端压力愈发升高,商业银行开始通过同业存单弥补资产负债缺口,6月开始,同业存单发行量大幅增长,6-8月分别环比多发行2990亿、4396亿、1132亿元,7月发行增速最大,达到32.3%。9月份之后,发行量有所下降,发行规模比前月缩小9.82%,但进入10月后,发行规模再次上升。截至11月,2020年下半半同业存单规模已超过9万亿元,明显高于上半年的7.8万亿元。

商业银行的负债端压力在一定程度上影响了商业银行的资金融出意愿,同时也可能弱化央行公开市场操作对非银机构流动性的提振效果,进而导致“银行-非银”流动性分层加剧。如果我们从R007-DR007的角度看,可以发现自10月以来,“R-DR”利差的中枢水平较前期有明显提高,其背后的原因或是银行负债荒的环境之下,商业银行资金融出意愿偏弱所导致的银行与非银的流动性分层。同时,商业银行资金融出意愿偏弱也可能弱化央行公开操作对非银流动性的提振效果,比如我们可以看到,进入11月以来,央行曾阶段性收紧流动性投放规模,而进入11月中旬后,随着央行持续开展公开市场操作,银行间资金利率整体回落,但交易所回购利率仍在延续攀升,这也从侧面说明央行资金投放对商业银行流动性的提振效果要大于非银机构。

另一方面,近期信用风险事件逐渐发酵,市场风险偏好有所回落,部分债基等非银产品面临一定的赎回压力,这将加大此类产品的流动性需求。同时在当前的市场环境之下,银行间市场对回购押券的资质要求也有所提高,个别机构对信用债采取“一刀切”的态度,导致部分资质较优的信用债券被错杀,这在一定程度上加大了部分非银机构的融资难度,并进一步加大了“银行-非银”流动性分层的程度。

加大交易所回购市场的资金总量有利于加强对非银机构的定向资金支持,同时也有利于缓解当前“银行-非银”流动性分层的现象。由于交易所回购市场的参与主体多为非银机构,加大交易所资金供给、降低交易所回购利率在操作上更加直接且更具针对性,这有助于定向支持非银机构的流动性水平。同时考虑到交易所回购市场是将可以入库的利率债、信用债以一定折扣率转化为标准券进行融资,信用分层的程度相对较低,此类操作也有助于降低非银机构的融资难度。

似曾相识?信用分层与流动性投放

回顾2019年,年中时点也曾出现过流动性分层的现象。2019年5月下旬,中小银行信用风险有所升温,银行间资金面整体偏紧,R007利率从5月中上旬的中枢水平2.5%升至3.6%左右,DR007利率也从此前低点(2.5%附近)升至2.8%左右。在此期间,非银机构的流动性同样也受到了一定冲击,DR001、DR007分别从5月中上旬的平均水平2.2%、2.4%升至2.6%和3.1%的相对高位。同时从R007与DR007的走势表现看,在此期间R007的升幅明显高于DR007,这说明金融机构之间的流动性分层现象有所加剧,而从GC-DR的角度来看,此阶段GC007的增幅也同样高于DR007的增幅,这进一步印证了“银行-非银”之间的流动性分层现象。

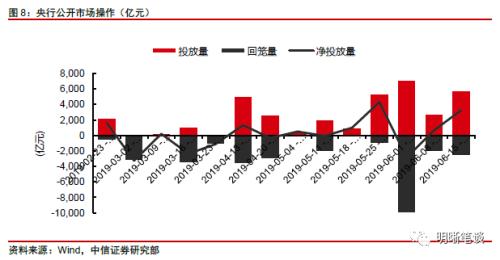

为维持金融市场平稳运行,央行自去年5月下旬开始持续开展流动性投放,公开市场操作的频率和力度均有明显提高。5月最后一周,央行公开市场累计投放资金5300亿,剔除到期的1000亿资金,共计净投放约4300亿元,此后三周央行分别净投放资金2830亿、650亿、3250亿,资金投放力度明显提高。同时从公开市场操作的期限和投放时点看,央行的操作也具有明显的针对性,6月第二周(6月8日-6月14日)央行重启了28天的逆回购操作,第三周(6月15日-6月21日)央行的逆回购操作期限为14天,这两周的公开市场操作均覆盖了跨季时点(到期时间均为7月后),彰显央行维持跨季流动性稳定的意图。随着央行加大公开市场操作力度,资金面压力有所缓解,银行间质押式回购利率有所下行,交易所回购利率也有明显回落。

在此期间,现券利率在抛压之下短暂上行,此后货币投放以及资金面边际宽松带动现券利率明显回落。对于债券市场而言,受中小银行信用风险影响,资本市场流动性有所收敛,现券利率则在利率债抛压升温的环境之下有所上行。截至5月最后一周,现券利率已升至3.30%附近的相对高位。此后,随着央行投放资金逐渐到位,流动性紧张的现状有所缓解,部分银行、头部券商、基金公司开始融出部分跨季资金,非银机构的流动性有所好转,流动性分层在边际上有所改善,现券利率也逐渐回落至3.23%附近。

考虑到当前市场环境与彼时具有一定的相似之处,后续利率也有望随着资金利率的下行而逐渐回落。立足当下,当前债券市场也面临流动性分层以及风险偏好回落的市场环境,从大背景的角度上看与去年年中时点具有一定的相似之处,同时结合近期政府部门的相关表述以及近期央行的公开市场操作来看,目前政策对维持流动性平稳这一目标的关注度已有所提升。从当前的政策思路上看,后续的流动性投放或仍将呈结构性特征,即重点关注非银流动性水平,缓和商业银行负债问题以及信用风险事件对非银机构流动性的冲击,从这个角度来说,后续利率债市场有望跟随资金面同步改善,信用债市场情绪也有一定的修复可能。

结论

5月以来,结构性存款压降、政府债券发行以及货币政策偏保守共同推升商业银行负债端压力,这在一定程度上影响了商业银行的资金融出意愿,进而弱化了央行公开市场操作对非银机构流动性的提振效果,同时由于近期信用风险事件逐渐发酵,市场风险偏好有所回落,部分债基等非银产品面临一定的赎回压力,“银行-非银”的流动性分层有所加剧。回顾历史,2019年中也曾出现过类似现象,在此期间,现券利率整体呈先上后下走势。考虑到当前市场环境与政策态度与彼时的相似之处,后续利率债市场有望跟随资金面同步改善,鉴于当前的利率点位已具备一定的安全边际,近期可以考虑择机配置。

市场回顾

利率债

资金面市场回顾

2020年11月25日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了-24.84bps、3.89bps、7.13bps、3.01bps和8.94bps至1.56%、2.33%、2.86%、2.83%和2.90%。国债到期收益率全面上行,1年、3年、5年、10年分别变动-2.29bps、-2.27bps、-3.51bps、-2.25bps至2.95%、3.08%、3.13%、3.27%。上证综指下跌1.19%至3362.33,深证成指下跌1.77%至13656.09,创业板指下跌2.22%至2615.53。

央行公告称,为维护银行体系流动性合理充裕,2020年11月25日中国人民银行以利率招标方式开展了1200亿元逆回购操作,当日有1000亿元逆回购到期,实现流动性净投放200亿元。

流动性动态监测

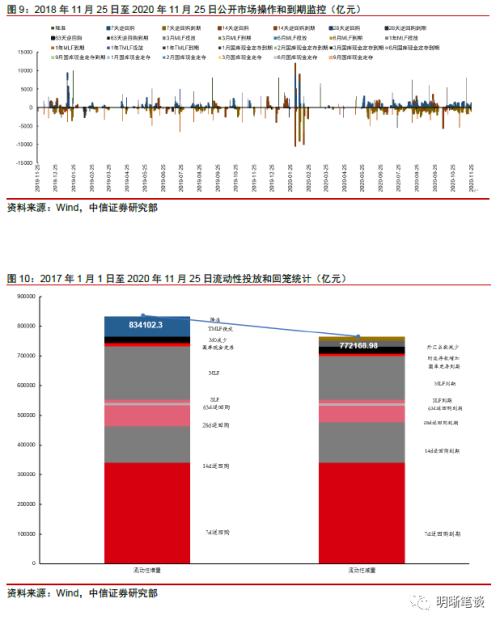

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年7月对比2016年12月M0累计增加11596.1亿元,外汇占款累计下降7702.1亿元、财政存款累计增加14803.3亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

可转债市场回顾

11月25日转债市场,中证转债指数收于368.19点,日下降0.41%,等权可转债指数收于1,535.82点,日下降1.48%,可转债预案指数收于1,235.26点,日下降1.64%;平均平价为113.41元,日下降1.77%,平均转债价格为132.78元,日下降0.43%。318支上市交易可转债(辉丰转债除外),除青农转债、精达转债、汽模转2、溢利转债和大禹转债横盘外,118支上涨,195支下跌。其中华海转债(19.22%)、同德转债(11.55%)和华锋转债(11.01%)领涨,久立转2(-7.18%)、桐昆转债(-6.26%)和龙蟠转债(-5.09%)领跌。314支可转债正股(*ST辉丰(行情002496,诊股)除外),除嘉泽新能(行情601619,诊股)、利群股份(行情601366,诊股)、天汽模(行情002510,诊股)、晶瑞股份(行情300655,诊股)、大丰实业(行情603081,诊股)、中信银行(行情601998,诊股)、广电网络(行情600831,诊股)和内蒙华电(行情600863,诊股)横盘外,44支上涨,262支下跌。其中纵横通信(行情603602,诊股)(10.03%)、钧达股份(行情002865,诊股)(10.03%)和小康股份(行情601127,诊股)(10.03%)领涨,久立特材(行情002318,诊股)(-7.77%)、鸿路钢构(行情002541,诊股)(-7.61%)和华钰矿业(行情601020,诊股)(-7.49%)领跌。

可转债市场周观点

分化的背景下市场并不缺乏赚钱效应。这一特征也直接映射到了转债市场。

我们在近期的周报中已经多次重申当前市场考验的是方向的选择与信心。转债标的平均价格偏高的事实可能会阻碍投资者参与市场的决心,但是价格向来不成为获取收益的绊脚石,方向与节奏更为重要。同时考虑到近几天转债估值水平的回落,这一市场的“效率”在客观提升,符合我们月初周报的标题——“渐入佳境”。

盈利的修复已经逐步成为市场的一致预期,而顺周期的演绎也正火热。此外,把握政策主线是当前在盈利修复逻辑之外我们新增的重要关注方向。这一点是为更长的视角而布局。

我们再次重申近期一直强调的主线方向。一是顺周期低估值板块的价格修复,PPI的回升会带来顺周期板块盈利的明显回暖,从趋势的角度看这一轮PPI的修复具有一定的持续性,当前仅至中场附近。同时顺周期板块还囊括经济复苏带来的可选消费的修复,诸如汽车、家电等板块,预计节奏上先内后外;二是政策视角,重点关注“十四五”主题催化下的主线,安全领域、科技领域以及绿色能源为主要关注的方向,建议抓住具有成长逻辑的标的。

高弹性组合建议重点关注赣锋转债、雅化转债、巨星转债,上机转债、奥佳转债、火炬转债、恩捷转债、福莱转债、欧派转债、中矿转债。

稳健弹性组合建议关注安20转债、广汽转债、盛屯转债、瀚蓝转债、桐20转债、太阳转债、鹏辉转债、文灿转债、淮矿转债、永兴转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43