德勤于11月25日发布了《2020中国汽车后市场白皮书》,该报告从汽车后市场发展现状、消费者线上购买行为观察、行业数字化发展模式三大篇章进行解读,以多维度、全方位的视角引发全行业的关注,为行业从业者解析汽车后市场正在进行中的行业变革洞察及未来趋势,提供了有力样本。

中国汽车保有量将登顶全球

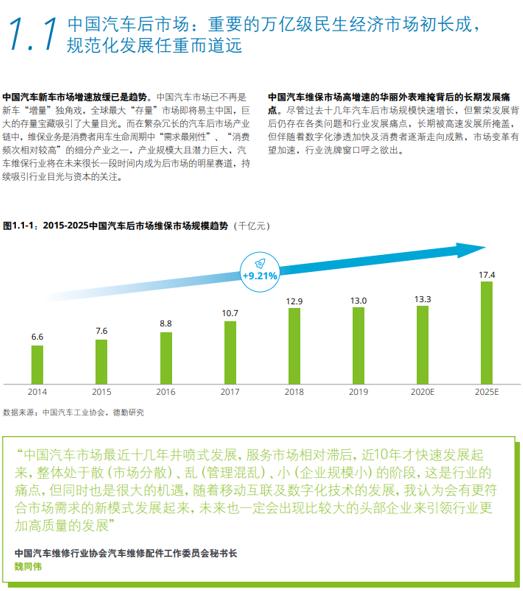

得益于过去20年的经济高速发展和人口红利,中国汽车保有量有望在2025年前超过美国,成为全球保有量最大市场。全球最大“存量”市场即将易主中国,据德勤《2020中国汽车后市场白皮书》统计,预计2025年可达1.7万亿规模。值得一提的是,高速的行业增长规模,也带来良好的社会价值影响力。

以2017年统计数据为例,全国汽车工业总产值达8.82万亿元,占全国工业总产值的7.6%,其能带动100多个产业的发展。据《中国汽车工业:中英文版》的推算,从全产业链带动就业人数的角度,汽车业是第一制造产业。

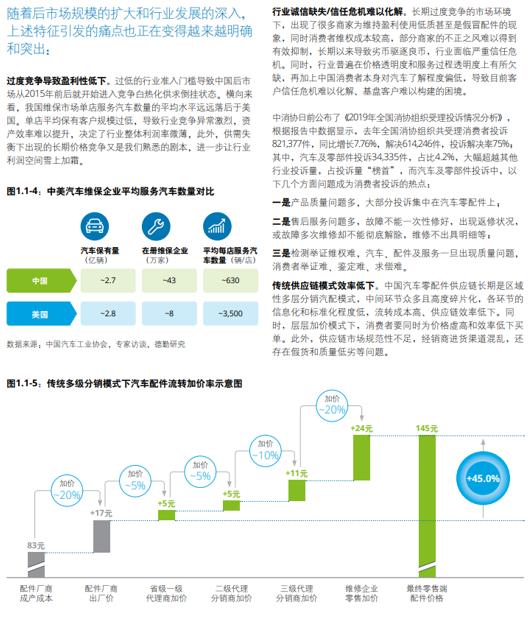

尽管市场前景广阔,繁荣发展的背后,仍存在各类问题。比如,行业成熟度低问题突出。行业发展质量参差不齐,行业诚信缺失/信任危机难以化解等问题,仍待进一步解决。

中国汽车维修行业协会汽车维修配件工作委员会秘书长魏同伟表示,“中国汽车市场最近十几年井喷式发展,服务市场相对滞后,近10年才快速发展起来,整体处于散、乱、小的阶段,这是行业的痛点。但同时随着移动互联及数字化技术的发展,会有更符合市场需求的新模式发展起来”。

消费者追求“放心、省心、舒心”

除了在汽车保有量方面登顶全球之外,中国还是全球第一大的在线零售市场,国人线上消费习惯同样全球领先。拿汽车后市场为例,同样呈现出明显的线上化趋势。据德预测,国内汽车维保线上化率从2019年至2025年将维持年化超过22%的迅猛增速。从中国的线上汽车维保群体画像来看,线上用户年龄呈现年轻化趋势,其中25-34岁占比最高,超过50.9%,年轻化趋势明显。从用户的车龄分布上看,线上用户车龄主体集中在4-9年,合计占比超过60%,0-3年车龄段用户占比最低。

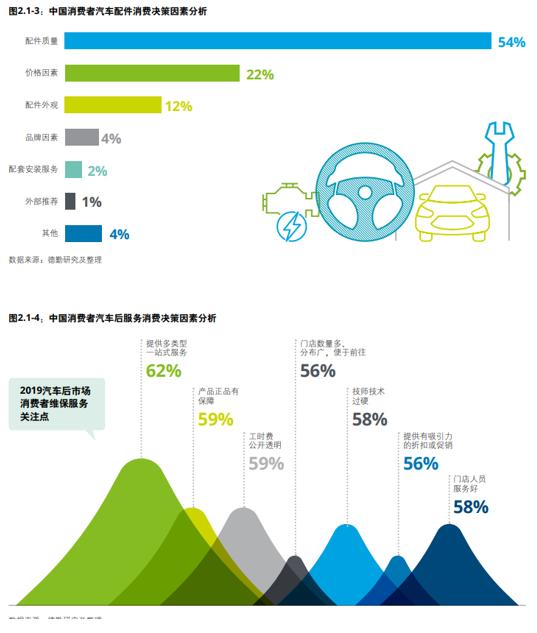

值得一提的是,这部分0-3年车龄段的用户,对品质要求更高。这也从侧面反映出,“正品”、“品质保障”这种在成熟市场难以成为核心差异化竞争力的定位,在中国市场却是现阶段我国消费者的核心诉求之一。

此外,从线上整体汽车配件销售来看,易损保养件是线上零售绝对的主力,已经形成了非常可观的销售规模,尤其是高度标准化、品牌化的润滑油、电瓶、轮胎三大品类销量排名前列。究其原因在于,油品、蓄电池、轮胎较早地从批售化向快消化、终端零售化转型。

德勤认为,中国消费者的需求与发达市场存在较大的差异,中国的消费者希望得有品质保障的维保服务,这也要求行业必须向数字化转型,满足消费者偏好趋势。

数字化迭代升级成行业发展新趋势

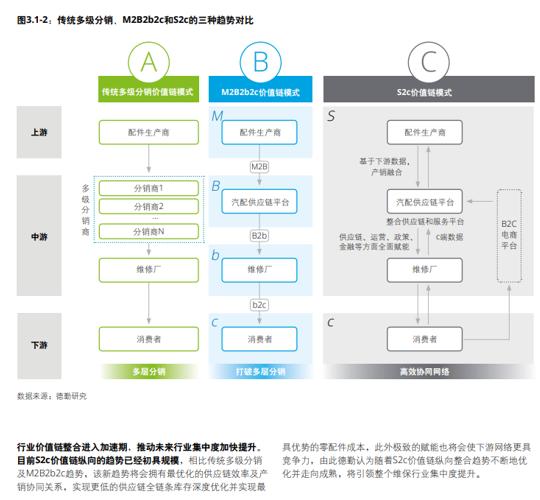

随着近几年移动互联网技术的飞速发展,互联网行业企业开始跑步入场,与此同时,原有价值链上的大企业也纷纷出圈寻求新的模式突破,目前市场上具有代表性的模式主要包括M2B2b2c价值链模式;流量中介纵向整合模式、B2B汽配电商模式,以及S2c价值链模式四大类为主。

其中,S2c是在M2B2b2c模式基础上的进阶形态,主要由互联网背景的企业所主导,同时向上游和下游完成价值链整合。从目前的市场格局来看,S2c模式经过近几年的快速发展已初具规模,并且出现了绝对的引领性企业,头部代表是途虎养车。

透析其商业模式创新的背后,在于数字化浪潮推动“人、货、款、客、店”的重构。拿途虎养车为例,通过数字化门店运营体系捅破规模化管理天花板,关注人才的成长,为行业培养更标准化人才;以客户为中心,重点解决消费者核心痛点,进行数字化门店管理赋能等方面着手,对门店技师、终端消费者打造有别于传统模式的关怀与创新。

纵观车后市场的发展,其本质在于底层核心能力的构建上,比如数据获取及数据增值能力;供应链管理能力;维保技术与标准建化能力,行业生态构建能力等。其中,以数据获取及数据增值能力建设为例,汽车后市场由于包含了大量线下的实体服务,对数字化的能力的要求更加多元,如何能够快速建立数字化能力参与到行业基于数字化的变革当中,是目前行业参与者特别是传统参与者无法回避的课题。

面对未来,在数字化发展趋势下,行业从业者该如何把握机遇应对挑战。“对于价值链上中下游企业来说,要积极探索新渠道模式、做深赋能、做强纵向整合,以及要在做好数字化、标准化驱动能力升级是行业大势所趋。”德勤认为。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43