2020年伊始,疫情重创中国经济,货币政策进一步实施逆周期调节,降低存款准备金率,再贷款再贴现、指导并推动LPR下行,创新直达实体经济的货币工具;推动银行办理企业贷款延期还本付息和优惠中小微企业信用贷款。二季度后中国经济V形复苏,出口、投资和消费不同程度恢复,经济运行趋势性向好。四季度以来,有关2021年货币政策回归常态,甚至趋向收紧的声音响起。

综合各种因素考量,2021年货币政策应更加突出稳健基调。

经济运行态势需要货币政策稳健

2021年国际经济环境依然存在较大的不确定性和不稳定性。由于忽视政策的存在,美国疫情已基本失控。败选的特朗普对待疫情的政策必将是更加不以为然,其有限的时间和政策资源一定会用到对自己会产生利益的地方。疫苗有可能于明年一季度逐步投入使用,但特朗普留下严重的疫情乱摊子,交接中上届政府对下届政府制造的障碍以及共和党人控制州的不配合,新一届政府抗疫之路不会平坦。

因此2021年美国经济尤其是就业和消费很大程度上仍会受到疫情的拖累,至少上半年会有较为明显的困难。鉴于欧洲各国日益严重的疫情和广大发展中国家疫情的进一步发展,疫苗广泛使用受供给能力制约短期内难以做到,而疫苗的有效性也有待市场加以检验,摩根大通近日预测,美国经济2021年一季度仍有可能同比萎缩1%。

在疫苗全面问世后,2021年全球疫情的真正改善仍有待时日。为有效控制疫情,各国必将会采取遏制传染的相应举措,从而会影响到占GDP比重70%~80%的消费,拖累各国经济复苏的步伐。2021年世界经济较大概率会趋向回升,但复苏的时长和力度可能会不及市场预期,中国经济依然面临外部复杂的不确定性和不稳定性。

在有效、及时控制疫情的前提下,2020年中国经济的确一枝独秀。然而需要注意的是,自二季度经济回升以来,不少经济运行指标逊于市场预期。基础设施建设投资增速回升不尽如人意,全年同比增长不会超过3%;制造业投资1~10月仍为5.3%的负增长,全年看难以转正;房地产投资表现亮眼,有可能推动固定资产投资年度同比回到约3%的增长,但仍大幅低于疫情前水平。消费虽然持续回升,但远未恢复至正常水平,年内累计增速回至正水平的可能性较小。猪肉供求关系改善导致CPI大幅回落,而核心CPI至10月刚刚转正;PPI则仍在负值区内,2021年二季度才有可能转正。得益于门类齐全的工业体系和强大的制造业生产能力,出口的表现好于预期。

IMF预测2020年中国经济增长约1.9%。由于2020年一季度和二季度基数较低,2021年前二季度的GDP名义增速会处在较高水平,但GDP实际水平仍难达到或超过疫情前。即使下半年能够达到或接近疫情前增速,也需要巩固和平稳运行一个阶段。在这种运行格局下,显然不易采取明显紧缩的货币政策。

金融条件并不适合实施紧缩性的货币政策

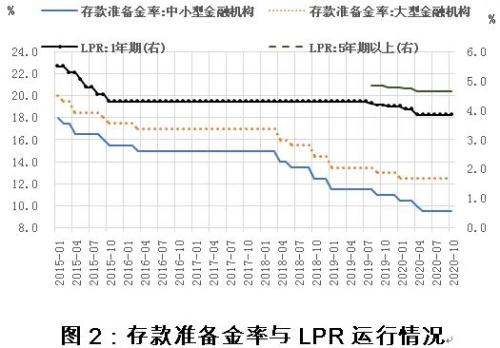

与国际金融危机时明显不同的是,2020年的货币政策虽然开展了逆周期调节,但基调仍为稳健,向松方向调整的力度较为有限。2008~2009年国际金融危机阶段,货币政策大幅度进行逆向调节。2008年大型金融机构存款准备金率由17.5%下调三次至15.5%,降幅为两个百分点。存贷款基准利率下降四次,共2.39个百分点。M2增速则由17.8%骤升至27.7%;信贷增速由18.8%骤升至31.7%。而2020年年初共降准三次,大型金融机构存款准备金率由13%降为12.5%,中小金融机构降准1个百分点;1年期LPR下降了0.3个百分点,5年期以上LPR下降了0.15个百分点;社融增速由2019年末的10.7%升为2020年10月的13.7%,M2增速从8.7%上升至10.5%;信贷增速则同期从12.3%升至13.0%,2017~2019年信贷增速基本上在12.5%~13.5%的区间小幅徘徊。2020年以来,社融增长较快主要原因是政府发债规模明显扩大,鉴于我国政府部门杠杆水平较低,这是可以接受的加杠杆方式。很显然,2020年的货币政策逆周期调节谈不上大水漫灌,是比较克制的。既然如此,2021年货币政策似乎就没有大的收缩空间。

事实上,在外部不确定性和不稳定性上升的同时,货币政策逆周期调节进入2018年后就已经较为明确。2018~2019年存款准备金率包括整体和结构性下调共有八次,大型金融机构的存款准备金率从2017年底的17%降至2019年底的13%,共下调了4个百分点,银行加权平均存款准备金率在9%左右。可见,目前的货币流动性格局并非是一夜之间形成的,而是近三年来的逆周期调节政策累积而成的。而这种政策累积并非都是针对疫情带来的经济冲击,其中相当部分是针对国际经济和金融变局而实施的。鉴于国际经济的不确定性和不稳定性依然存在,相关的政策应对就不应不加区分地予以回收,即使需要调整也应从实际出发合理调节。

2011~2014年期间存款准备金率升高至20%左右,直接原因是流动性十分充裕,银行存款增速大幅超过贷款增速。时至今日,在直接融资和理财市场发展的背景下,近年来银行存款增速持续低于贷款增速。2019年末贷款增速为12.3%,存款增速为8.7%,相差3.6个百分点;2020年9月末,两个数字分别为12.3%和10.7%,尽管明显收窄,但仍相差1.6个百分点。从经验和逻辑来看,提高存款准备金率是在银行存款增长较快,同时快于贷款增速之后进行的。反之,降低存款准备金率则是在存款增长较慢,慢于贷款增速后进行的。

2011年至今,银行业存款增速持续低于贷款增速;尤其是2014~2019年期间,增速差持续处在2~5个百分点之间。大型金融机构2011年存款准备金率为21%,2014年降至17.5%,2020年10月已降为12.5%。在银行存款增速低于贷款增速的情况下调高存款准备金率是不合适的。此时提高存款准备金率有可能带来银行流动性过度偏紧的结果,同时也很有可能抬升银行贷款利率,尤其是会制约银行业向实体经济投放信贷的能力,增加其融资成本。

可见,在存款增速维持目前水平的情况下,2021年存款准备金率没有上调空间。但2021年存在资本流入加快、流动性增速提高、银行业存款增速接近和达到贷款增速的可能性,此时存款准备金率就有可能会存在一定的提升空间。目前来看后一种可能性还比较小。

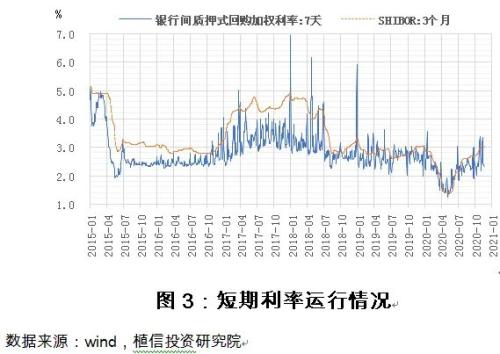

在利率市场化进一步发展的背景下,本次应对疫情利率有所调整,但幅度较为有限。2008年为应对百年未遇的全球金融危机,贷款基准利率从同年9月的7.47%降至12月的5.31%,降幅为29%。2019年8月一年期LPR为4.31%,2020年10月降至3.85%,降幅为11%,变化相对要小得多。再从货币市场利率看,国际金融危机阶段,利率水平降幅较大。七天银行间质押式回购加权利率由2008年9月的超过3%迅速降至2009年初的不到1%;同期3个月SHIBOR则由超过4%降至1.2%左右。而2020年迄今为止的波动相对较小。2020年5月,银行间七天质押式回购加权利率和3个月SHIBOR利率曾一度明显下降至1.5%上下,之后逐月回升,至10月已达到2.5%~3.0%的区间,与2018年下半年和2019年全年的运行区间基本相同,2015~2016年上述利率也大致运行在此区间。而2017年至2018年中处在去杠杆的过程中,利率水平明显走高。

可见,当前货币市场利率水平已经不低。2021年经济刚恢复至正常运行轨道,显然不宜也没有必要大动干戈降杠杆,利率水平维持在当下水平区间应该是稳健货币政策基调的应有之义。由于银行资金成本的推动,LPR利率可能会随着货币市场利率的抬升而上行。而由前述可知,LPR自推出后下降幅度并不大,一定程度的上升即会回到初始水平。金融更好服务实体经济的重要具体举措即是降低企业的融资成本,LPR的下降是金融支持实体经济的具体成果,似乎不应在经济刚刚走上恢复之路时即予以调整。

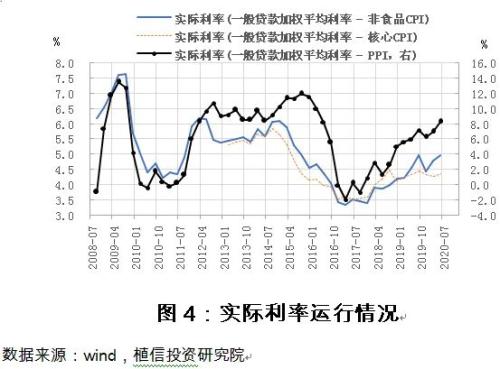

当前和未来一个时期货币政策的调整还需要关注实际利率变动。受疫情冲击影响,2020年以来非食品和核心CPI因需求减弱而逐步走低;2021年一季度后可能因需求恢复而逐步趋向回升。PPI近年来逐步走低,在6月见底后开始回升,但在第四季度依然为负值,2021年二季度才有可能升为正值。尽管2020年以来一般贷款加权平均利率变化不大,但由于物价走低,实际利率明显上升,处在较高水平。从一般贷款加权平均利率减去非食品CPI来看,2020年二季度实际利率达到约5%;从一般贷款加权平均利率减去核心CPI来看,同期实际利率为4.5%;从一般贷款加权平均利率减去PPI来看,同期实际利率则达到8.26%的很高水平。上述三个数字均为2017年以来最高水平。三季度以来,随着物价的变化,上述状况有所变化,但实际利率较高的格局依然没有根本改变。这种状态很可能会延续到2021年一季度。之后随着物价上升,实际利率可能会在2021年二季度之后下降。因此,彼时若调高利率,则会使实际利率难以真正趋向下行。因此,2021年上半年乃至于全年,实施加息即保持较高的实际利率水平,似乎都不是很合适的。

由于年初疫情冲击,我国经济出现阶段性严重衰退,虽然二季度后逐步回升,但实体经济和金融体系不可避免地受到伤害。部分服务业企业因国内消费需求严重收缩而经营陷入困境,部分出口企业因国际市场需求萎缩而经营陷入困境,部分中小金融机构在支持实体经济的同时自身经营也陷入困境。二季度以来,少数中小商业银行出现问题而被接管;三季度以来,债券市场违约事件明显增多,都表明疫情带来的严重冲击造成的风险隐患正在逐渐暴露。

应该清醒地认识到,金融风险暴露通常是滞后的,2021年很可能是风险隐患较多暴露的年份。包括银行业和债券市场在内的有关金融风险需要引起高度关注。为避免风险暴露引发系统性金融风险,需要形成相对宽松和平稳的货币金融环境,而非匆忙实施紧缩性的货币政策。

货币政策调整需要兼顾内外平衡

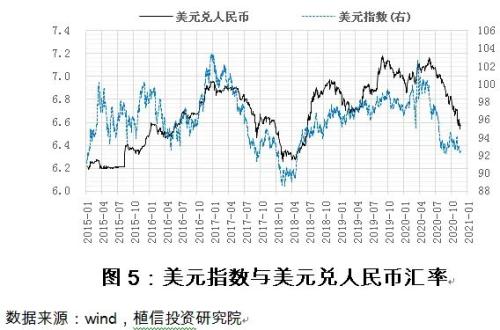

由于经济增长表现优异,中美之间较大利差的存在以及金融市场开放大幅度推进,2020年以来尤其是下半年以来,资本流入的速度明显加快。2018年末,外资持股市值为7900亿元,2020年11月18日达到22900亿元,增幅达65.5%。债券北向通持有则从2018年底的17299亿元增为2020年10月的29948亿元,增幅达42.2%。2020年前三季度金融项下净流入1175亿美元。与此同时,人民币汇率开始较大幅度的升值,2020年5月以来升值幅度超过8%。

根据J曲线效应理论,人民币对美元持续大幅升值,中国的出口半年后必然会受到影响。历史经验可以为证。2005年中至2008年中,人民币对美元升值大约18%,出口增速由2005年8月的33.2%高位下降至2008年2月的最低水平6.34%;2010年中至2014年中,人民币对美元升值大约10%,出口则由2010年中接近40%的增速一路下滑至最低2012年1月的-0.55%,此后负增长时有出现;而2015年中至2016年底,人民币对美元贬值达13%左右,出口降幅由2016年2月的27.96%收窄至2016年11月的1.54%;2015年底至2017年底,出口则出现了大幅回升。如果2021年货币政策明显收紧,流动性收缩,利率水平攀升,则会给人民币带来新的更大的升值压力,进而不利于出口和就业改善。

中国的货币政策应以我为主,其基调和目标都应以我国经济的实际需要为出发点。但在经济国际化达到相当水平的今天,尤其是在我国贸易依存度达到31.86%、资本流入呈现加快态势的当下,国际货币政策走向就不得不认真地加以考量。国际经济平衡事关外贸、资本流动和利率汇率等重要变量,也是我国货币政策的重要调节目标。2020年以来全球主要经济体货币政策进一步量化宽松并实施零利率和低利率,美联储主席近期明确表示当前美国宽松的货币政策将会运行2~3年。由于疫情冲击下经济增长十分脆弱,欧盟和日韩2021年经济可能在疫情逐步控制下有所回升,但政策快速收紧的可能性依然较小。中外利差大概率长期存在。11月末,10年期中国国债到期收益率与美国国债实际收益率之差已达到4.12个百分点的历史高位。

在这种外部环境下,我国货币政策在本已稳健的基础上率先收紧,必将进一步扩大中美利差,增加资本流入的压力,推动人民币加快升值,并有可能形成货币政策收紧-利率汇率升高-资本流入增加-流动性扩张-政策再次收紧的非良性循环,给经济运行和宏观政策带来很大压力和挑战。这是当前和未来一个时期需要高度警惕和认真应对的宏观风险。在当今的国际经济环境下,尽管中外经济复苏客观上不同步,仍应在以我为主的基调下尽可能地以各种手段促进内外平衡,使货币政策基调与美欧日货币政策之间不要拉开太大差距。尽量保持中美之间合理的利差,避免人民币大幅度升值,维持流动性合理宽松的局面,可能会有利于下一阶段中国经济的运行。

形成“稳货币+严监管”的政策搭配

当前,我国经济出现了良好的复苏,初步预期2021年经济增长会技术性的偏高,达到8%~10%区间,重要原因是2020年基数较低。2022年我国经济会进入趋势性运行轨道,增速会比疫情前水平有所下降,可能在5%~6%区间运行。未来一个阶段的增长格局并不需要偏紧的货币政策,而是需要有助于经济增长不跌出趋势性运行轨道的略为偏松的货币政策。为应对经济衰退,逆周期调节政策带来了宏观杠杆水平的明显提高,这可以通过财政政策和货币政策的适度调节、宏观经济各部门债务结构调整、发展直接融资、运用债转股等各种工具以及一个相应过程来逐步调理,使之渐进达到较为理想的状态,避免风险进一步累积。2021年是“十四五”规划的开局之年,在外部不确定性和不稳定性依然存在、主要发达经济体持续实施量化宽松和低利率政策、经济复苏需要巩固、存款准备金率和利率上升空间有限,金融风险隐患暴露以及人民币大幅升值的情况下,为降杠杆而明显收紧货币政策是不明智的。

2021年货币政策针对形势变化可以灵活调整,但仍应以稳健为基调。2020年针对经济严重衰退实施的包括再贷款和再贴现的“结构性+扩张性”信贷政策、信贷延期还本付息、中小微企业信用贷款等政策可以有区别地逐步退出,但仍有必要推行支持中小企业的适度优惠信贷政策。为有效控制金融风险,金融监管应该加强。2021年货币政策与监管政策可以形成“稳货币+严监管”的搭配,应该避免形成两者同步趋严的政策格局。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43