月末年底,资金面暖意渐浓,“央妈”爱意更浓。

上周一连5天默默给市场“补水”后,11月30日,央行高调地派发了一个“大红包”:1500亿元央行逆回购,外加2000亿元“麻辣粉”(MLF,中期借贷便利),短期和中期资金双管齐下,单日净投放资金超过3000亿元。

不光是逆回购加量,这碗“麻辣粉”更是让市场倍感惊喜——这是在11月16日央行已对月内MLF到期一次性续做基础上的“计划外”手笔,凸显央行对月末年底资金面的呵护之意。

消息一出,资金面稳了,股债市场都“笑了”,上午国债期货全线上涨,上证指数涨超1%,金融板块领涨大市,北向资金净买入超80亿元。

这个冬天,有“央妈”送温暖,资金面应该是稳了!

不光加量 还有额外惊喜

11月最后一天,央行给了市场一个大大的惊喜。

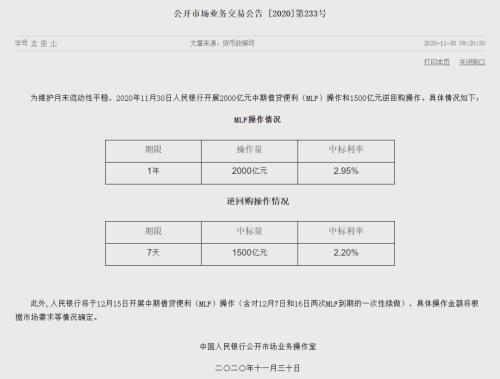

来源:央行网站

11月30日早间,央行公开市场业务交易公告准时出炉,内有三大信息:

一是开展2000亿元1年期MLF操作,中标利率2.95%;

二是开展1500亿元7天期央行逆回购操作,中标利率2.2%;

三是预告12月MLF操作安排——将于12月15日开展中期借贷便利(MLF)操作(含对12月7日和16日两次MLF到期的一次性续做)。

利率不变,这不是重点,重点在量。

与前一日相比,央行逆回购交易量增加300亿元至1500亿元,创出11月下半月新高。数据显示,今日只有400亿元央行逆回购到期,仅此一项,央行已实现资金净投放1100亿元,且净投放量比前一日多700亿元。

更让市场感到惊喜的是,在通过逆回购操作已净投放逾千亿资金的基础上,央行又端出了一碗2000亿元的“麻辣粉”。

按常理,这碗“麻辣粉”本不在计划内。

11月16日,央行已开展了8000亿元MLF操作,且已表明当次操作含对11月5日和16日两次MLF到期的续做。也就是说,央行此前已完成对本月6000亿元到期MLF的续做,而且是超额续做,净释放中期资金2000亿元。而近年来,央行已形成按月开展MLF操作的惯例,每月一次,每次基本安排在15日左右进行。

可见,11月30日这次MLF操作纯属“计划外”,是“央妈”给市场额外派发的“大红包”。

算上之前的8000亿元,11月,央行共开展1万亿元MLF操作,创出历史新高。

输送“真金白银” 释放积极信号

央行为何这么做?

短期看,主要是为了稳市场稳预期,防范月末货币市场流动性波动。

其实,短期资金面比较宽松,上周银行间市场隔夜回购利率DR001自1.93%一线持续回落,全周下行67BP。11月27日,DR001跌至0.82%,跌破1%。

据了解,11月是传统的财政投放月份,月末财政支出力度加大,增加了流动性供给。

财政支出发力,却未见央行收力。上周,央行一连5日通过公开市场操作实施资金净投放,累计净投放1300亿元。

“上周投放力度不算很大,但在月底显得不寻常。”市场人士称,以往较多时候,为了对冲财政投放对流动性的影响,月末央行一般不会进行流动性投放。

加上11月30日一天就投放了3500亿元,如此的做法自然更不寻常了。有债券交易员称,央行连续实施资金净投放,释放了积极信号,有利于稳定市场预期。

据了解,近期发生的债券违约事件,在金融市场上造成了一定的负面影响,货币市场亦受到波及。“特别是,受市场风险偏好下降影响,交易对手提高了对质押券要求,加大了非银机构融资难度,叠加月末银行类机构融出谨慎,流动性分层的现象有所加重,引发对月末流动性出现结构性紧张的担忧。”有债券交易员说。

上周,隔夜与7天期回购利率、银行间市场与交易所市场回购利率的利差均创出阶段新高,一定程度上反映出借入跨月资金及非银机构融资难度上升。11月27日,银行间市场上,7天期回购利率DR007与DR001的利差达155BP,创了四季度以来新纪录。

值得一提的是,国务院金融委日前召开会议,研究规范债券市场发展、维护债券市场稳定工作,提出五点要求,其中一点就是加强部门协调合作,健全风险预防、发现、预警、处置机制,加强风险隐患摸底排查,保持流动性合理充裕,牢牢守住不发生系统性风险的底线。

短期看,央行输送大量“真金白银”,有助于提升大型机构融出资金的意愿,改善流动性供给及预期。加上财政投放的因素,相当于给月底资金面上了“双保险”。

更长期看,央行此举可能也有缓解银行负债压力的考虑。近期同业存单利率屡创新高, 最新一期国库现金定存招标利率也出现调升,均反映出银行负债压力加大,缺乏中长期流动性的问题比较突出。

“红包雨”来袭

股债市场都“笑了”

需指出的是,央行在意外开展MLF操作的同时,对12月MLF操作安排也进行了预告。此举或许是为了表明11月MLF操作有特殊性,未来大概率仍回归每月一次操作的习惯。

不过,分析人士认为,央行11月操作具有一定信号意义,或表明年底阶段央行将更注重保持流动性合理充裕和货币市场总体稳定。

天风证券(行情601162,诊股)孙彬彬团队预计,在今年12月和明年1月等可能出现季节性流动性紧张的时间段,央行仍会精准投放MLF和OMO进行对冲,流动性整体保持紧平衡而不会简单收紧,DR007继续围绕7天OMO利率波动,同业存单利率逐步上升的势头可能会有所变化。

不光是央行投放,未来一段时间大额财政投放同样可期。据了解,年内剩余时间财政支出存在较大发力空间,财政投放量有望明显超过往年同期水平。机构认为,随着年底财政加大支出力度,流动性供应有望得到明显改善,不光有助于提高超储率,银行负债压力也将有所缓解。

11月30日,央行“红包雨”来袭,资金面稳了,股债市场都笑了。

Shibor涨跌互现,隔夜Shibor低位反弹,其他品种均波动不大。

来源:中国货币网

债券市场方面,国债期货应声上涨,上午全线收高。其中,10年期国债期货大涨0.3%。现券市场上,截至11:30,10年期国债活跃券成交利率大幅下行逾3BP,重回3.3%以内。

来源:Wind

对于A股市场而言,靓丽的PMI数据与央行大额投放无异于是双重利好。截至上午收盘,上证指数午盘上涨1.07%,创业板指涨1.04%。金融板块领涨大市,建设银行(行情601939,诊股)涨超5%。北向资金净买入超80亿元。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43