前些日子,全球知名投资管理公司BlackRock旗下BlackRockInvestmentInstitute推出了一期《2019年全球投资展望》,风云君认为比较有学习借鉴价值。

所谓“独乐乐不如众乐乐”,在双旦之际与各位硬核投资者共享。

在2019年展望论坛上,贝莱德聚集了100余位投资领域专家,探讨全球经济前景,发掘市场主题,热议诸如经济衰退等风险,并梳理各类资产的优劣。

原文更像是一份基于美国机构投资者角度的会议纪要,“我们”指贝莱德与会人员,阅读时请注意。

共识如下:

主旨:2019年,伴随美国经济进入本轮周期末期,全球经济增长和公司盈利水平都将放缓。随着利率水平逼近中性,预计下一步美联储政策将进一步依赖于实时数据,这使得加息是否暂停成为一个重要的不确定性因素。

市场风险进一步上升,使得资产管理需要更加注重对风险和收益的均衡考量:一方面配置国债从而获取安全垫,另一方面,配置确定性较高的资产来博取有利的风险收益比。

风险:由于担心经济下行将至,导致当前市场非常敏感,虽然我们认为美国在2019年陷入经济衰退的真实风险非常小。货币政策仍旧相对宽松,经济过热几乎难觅痕迹,加上金融业依旧稳健,这些因素都指向经济将实现持续扩张。中美就科技行业领导地位的争夺而衍生出的摩擦令市场感到紧张。

我们认为贸易风险与一年前相比,已经较充分反映在资产定价当中,虽然仍会有波折起伏。我们更担心在经济不景气的背景下,欧洲地区在中期所面临的政治风险。而新兴市场国家各自面临的风险将会降低,并认为中国将采取宽松政策以稳定经济。

市场观点:比起债券,我们在一定程度上更加认可股票。在股票领域,我们认为质量至上:现金流好、增长可持续、资产负债表干净。

我们一方面偏爱美国市场,另一方面认为新兴市场当前提供的风险补偿已经大为改善。在固收领域,我们推荐美国国债作为压舱石以对冲经济周期末期所面临的“去风险”事件。我们更倾向于短期和中期国债,并越来越看好长久期债券。我们认为评级较高的信用债更有吸引力。

在整体资产组合中,我们建议避开收益向上空间有限但是向下空间巨大的资产,比如欧洲股票市场。

背景判断

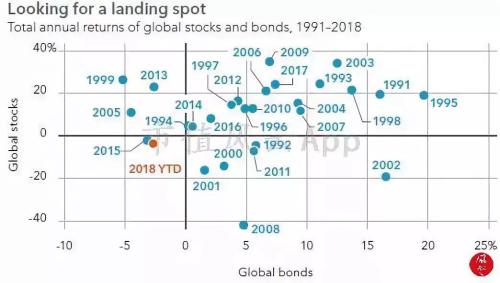

我们预计股票和债券都将在2019年维持正收益率。虽然当前美国经济增速放缓,但是在短期内出现衰退的可能性很小。公司盈利虽然下降、但仍然可观。

不论是看作投资回报来源或是避险工具,债券市场更有吸引力一些。但近10年的牛债行情结束,或许意味着股票和债券市场收益为负的可能性越来越大。

2018年很有可能就是这样一种罕见的结果。元凶?贸易争端带来的不确定性,经济经济周期末期的判断,以及货币政策收紧。

虽然不是非常肯定,但是我们仍然认为股票要优于债券。结合利润下调和市场焦虑带来的风险,我们认为公司质量需要优先考虑。当前,股票市场估值已经跌回金融危机后的一致水平,尤其是新兴市场股票极富吸引力。

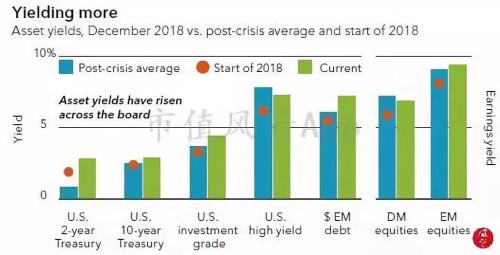

对于以美元融资的投资者,眼下收益率上升的短期债券比其他高风险资产更加值得考虑:当前2年期国债利率是金融危机后平均水平的3倍多,作为资产配置的压舱石较为合理。

主旨1:增长放缓

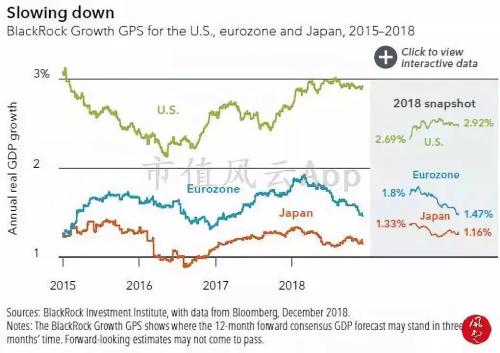

预计2019年全球经济继续放缓,美国经济进入本轮周期末期。同其他区域相比,美国经济将在较高位维持稳定增长,所以在发达经济体当中优先配置。随着经济刺激措施就位,预计中国经济仍然平稳,只会适度放缓。

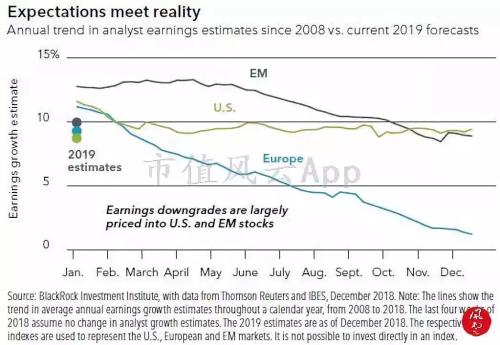

同样,由于2018年减税等因素导致的数据基数偏高,预计2019年公司利润增长将大幅下滑。汤森路透估计,美国公司利润率将从2018年令人窒息的24%降至正常值9%。另外,以中国为代表的新兴市场公司利润增速仍将达到双位数。这两大市场值得关注。

主旨2:货币政策偏中性

金融市场目前仍然偏宽松,但正在趋紧。为何这一点比较重要呢?因为金融市场是短期经济增长前景的主要影响因素,但是金融市场的情况并不容易衡量。一般的衡量指标,比如利率水平、市场波动率、以及资产估值,会导致预测结果错误。

例如:由于市场预计美国经济加速增长,导致债券收益率与美元上涨,于是一些人通过这一信号得出金融市场偏紧、经济增长难以为继的结论,其实根本不是这么回事。

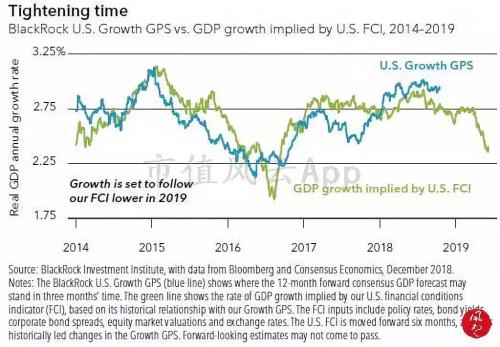

我们的金融市场预测指标(FCI,financialconditionsindicator)旨在剔除关于经济增长的新闻对资产价格的影响,从而避免上述举例提到的问题。该指标往往领先于美国GDP增长指标GrowthGPS(注:经济增长的一致性预期值)大约半年时间,指标显示当前金融市场趋紧。

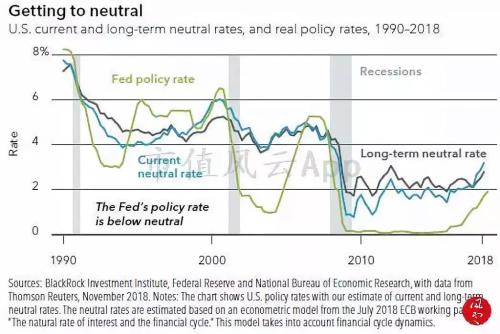

我们认为金融市场趋紧将继续导致收益率上升(资产价格下降),但是节奏在2019年将趋缓。这是因为当前的基准利率尚未达到长期以来形成的货币政策中性水平。

在中性水平下,货币政策既不会刺激也不会抑制经济增长。但是长期中性水平并不容易判断。我们认为美联储的预期大约在2.5%-3.5%之间。我们认为在接近3.5%的水平附近,美国经济和债务水平才会达到稳定。

但是,我们同样认为随着利率水平逐步靠近中性,美联储的态度会相对谨慎并综合考虑经济增长和通胀两大因素。所以,资产价格下行的压力会有所减缓。

主旨3:寻求风险收益的平衡

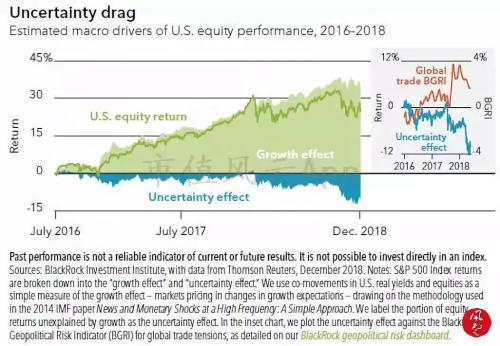

虽然盈利增长强劲,但是2018年的股票市场表现差强人意。我们的分析表明,不断上升的不确定性(尤其围绕贸易)是主要的掣肘因素,部分被强劲的基本面所抵消。

对未来成长的预期——同样对债券收益率大有影响——在历史上是决定股市表现的主要因素。近几个月来,股票回报当中不能被增长部分所解释的部分正在增加。贸易争端会破坏现有全球供应链、压制公司利润率、降低市场信心。

构建一个有韧劲的资产组合远不是说应该去风险。太过于保守将令投资者难以达成长期投资目标。不确定性增加和货币政策收紧是2018年“股债双杀”的主要原因。这些风险的影响目前已经得到充分释放,接下来增长本身的自我强化将会驱动回报上升。

这也暗示了债券将成为2019年较好的安全垫,应当作为杠铃的一端。

优质上市公司(考虑现金流、增长的可持续性、资产负债表)的股票在历史上每次经历经济放缓时都能提供较好的回报率。我们认为,新兴经济体优质公司股票是杠铃的另一端。

风险1:对经济衰退的担忧加剧

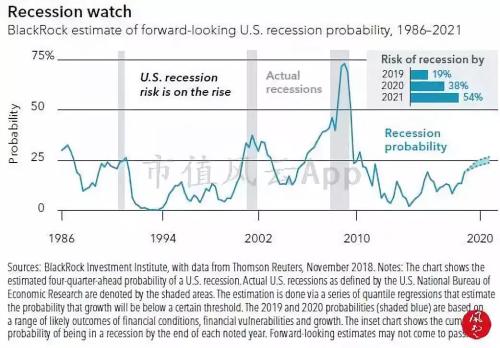

我们还没有看到美国经济过热的迹象,而且货币政策也偏宽松,这意味着这轮周期还没有走到尽头。但是,发生衰退的可能性正在逐年提高,到2021年可能将会超过50%。而任何加剧金融市场动荡的因素,比如高杠杆,将会加速这一进程。

目前,我们认为资产估值相对合理,房地产金融状况良好,而公司负债水平总体可控。唯一的例外是杠杆贷款市场(注:以所借的钱作抵押所获之贷款),风险偏大。

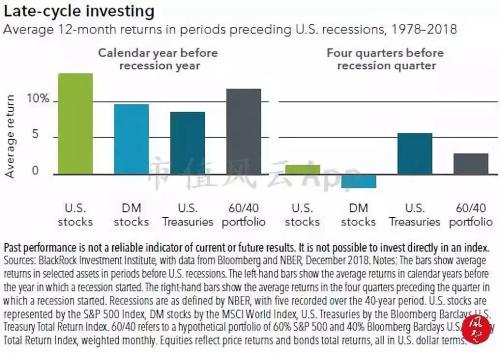

2019年,对步入衰退的恐惧是市场的主要风险之一。在这一阶段,通过梳理过去40年各类资产的表现,我们的结论如下:股市在经济周期末期表现依旧良好。

美国股市在危机爆发前一年的表现仍旧好于其他市场。但随着危机迫近,资产将从股市大规模转向其他资产寻求庇护,尤其是美国国债,导致后者回报上升。

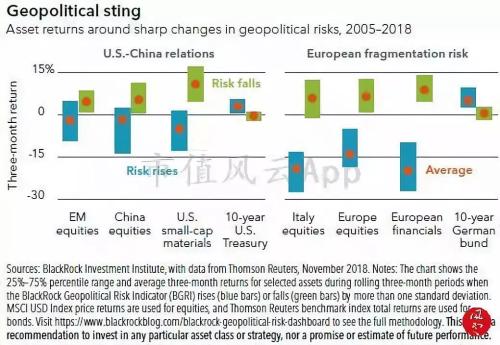

风险2:不断变化的地缘政治

我们担心欧洲的状况。虽然区域内政治风险不至于立即爆发,但是我们认为从中期看,投资者当前低估了这些风险对欧洲作为整体的威胁。再加上增长极度乏力以及对贸易的依赖,我们不看好这一地区的风险收益比。

欧元区2019年会提高利率吗?我们认为不会。

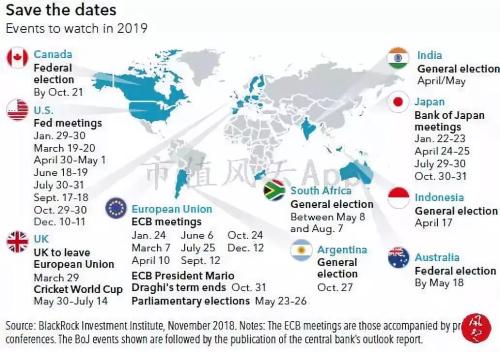

其他区域怎样呢?我们认为新兴经济体各个国家的风险目前已经见顶,但有几个国家的选举值得观察:阿根廷、印度、印尼、南非。

与一年前相比,当前的资产价格已经较充分反映了贸易摩擦,尤其是与贸易相关度较高的行业的股票。

预计中美两国有望在约定期间内达成一个适度的协议,但是对于中国的产业政策以及全球科技业领导地位的争夺还将长期持续。

注:本文所有内容及观点均来源于贝莱德《Global Investment Outlook 2019》。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

-

高中物理受重视程度下降时他认为可以将物理与数学合并为数理基础科目 加大赋分权重

2018-12-14 23:10:43

-

改革开放40年一气呵成 40年依然强劲

2018-12-14 22:38:59

-

瑞士驻华大使戴尚贤谈中国改革开放40年

2018-12-14 22:24:49

-

集安市按照省市三早 三抓工作部署

2018-12-14 21:54:42

-

长春市政务公开办对全市政务大厅标准化建设工作作出全面部署

2018-12-14 21:35:19