导读:

制造业显疲态,但建筑业景气提升,显示政府加码基建支持经济,随着专项债提前下发,预计1月开启全面降准。

制造业PMI跌破荣枯线,反映经济下行压力进一步加大:

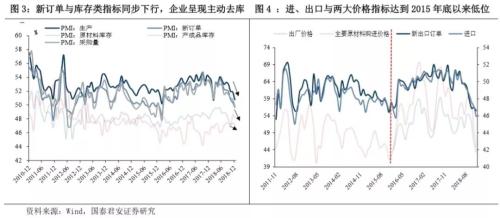

1)PMI领先指数(新订单-库存)在上月显著下行后,本月再度出现大幅下行。新订单与库存指标同步下行,悲观预期下,企业主动去库存迹象显现。

2)两大价格指数持续大幅回落,构成主要拖累因素。价格指数的显著回落,源于内需疲软与大宗价格下行的双重影响。

3)进、出口指数双双恶化,PMI新出口订单指数较小幅下行0.4个点,由于内需放缓,进口指数大幅下滑1.2个点至45.9%。

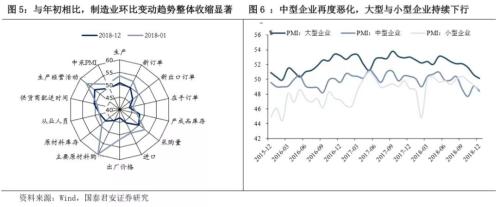

4)大型企业PMI下降0.5个点,达50.1%,位于临界点。中型和小型企业PMI为48.4%和48.6%,分别较上月下降0.7和0.6个百分点,二者生产状况维持景气度以下。

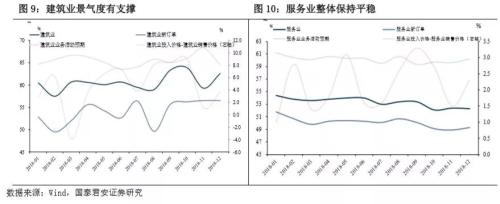

建筑业景气度回升明显,其中商务活动指数62.6%较上月提升3.3个百分点,新订单指数56.5%连续三月环比回升后,维持稳定,表明房地产+基建反弹短期仍然构成支撑。服务业PMI52.3%,比上月微降0.1个百分点,基本平稳。

总体来看,PMI数据折射出政府正通过基建来维持经济平稳,预计1月全面降准。12月底全国人大常委会审议授权提前下达部分新增地方政府债务限额,在地方债务化解和偿还压力下,基建反弹将得到一定助力。政府债券的供给加大,给市场流动性造成冲击,预计央行将在1月份全面降准100个基点来对冲。

12月我国官方制造业PMI达49.4%,为自2016年2月以来的低点,此外,这也是自2016年7月以来首次低于荣枯线。

制造业疲态显现,经济下行压力进一步加大

中国12月官方制造业PMI 49.4%,前值50.0%。中国12月官方非制造业PMI53.8%,前值53.4%。中国12月官方综合PMI 52.6%,前值 52.8%。

官方制造业连续创新低,经济下行压力进一步加大。12月我国官方制造业PMI达49.4%,为自2016年2月以来的低点,较上月回落0.6个点,强于季节性,17年、16年两年,12月PMI较11月比,分别下行0.2和0.3个点。2018年制造业PMI全年均值50.9%,显著低于2017年的51.6,整体反映当前经济边际恶化加剧,与此同时,企业主动去库迹象显现。

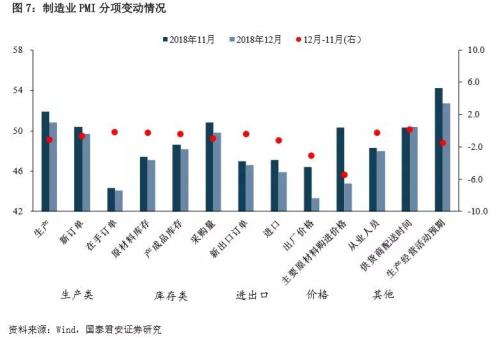

分项指标看,供需、价格指标继续大幅走弱,其中进、出口与两大价格指标基本达到2015年末以来的低点。

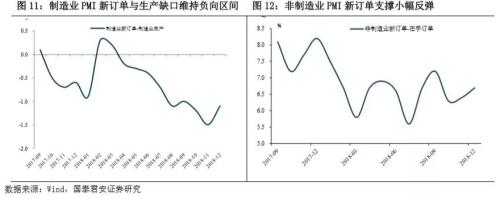

(1)总体供需缺口进一步收窄(图1)。生产端,本月PMI生产指标分项较上月继续大幅下降1.1个点至50.8%,大幅低于17年同期。需求端,本月PMI新订单指数较上月下降0.7个点,经济承压不断加大。供需缺口保持收窄趋势,新订单指数与生产指数之差较11月下降1.9个点至1.8%。

(2)两大价格指数明显走弱(图2)。PMI两大价格指数出厂价格指数和原材料购进价格指数较11月分别回落近3.1和5.5个点至43.3%和44.8%。需求疲弱以及月内大宗商品价格持续下行构成主要影响,明年PPI下行速率将显著加快,下半年或转入负区间。

(3)库存指数小幅下降,悲观预期下企业主动去库存迹象显现(图3)。本月,PMI两大库存指数纷纷上升,原材料库存指数和产成品库存指数分别较上月下降0.1和0.4个点至47.1%和48.2%。结合新订单指数下降0.7,采购量下行1个点,以及供需缺口的持续大幅收窄,反应出生产与需求全面放缓的背景中,企业悲观预期情绪加重,整体呈现主动去库存。

(4)出口、进口指数双双恶化(图4)。本月,PMI新出口订单指数较小幅下行0.4个点,由于内需放缓,进口指数大幅下滑1.2个点至45.9%。

(5)分企业规模看,中型企业再度下行,整体生产压力加大(图6)。大型企业PMI下降0.5个点,达50.1%,基本位于临界点。中型和小型企业PMI为48.4%和48.6%,分别较上月下降0.7和0.6个百分点,均位于临界点以下。

综合来看,12月制造业整体下行的主要拖累项源于价格与生产指标,除此之外PMI从业人员本月下行,反映制造业用工量有所减少。与年初的环比态势相比,制造业收缩显著,与近年12月变动均值相比同样呈现收缩态势,制造业疲态开始显现。

建筑业景气回升明显,未来地方政府债发行提速,全面降准可期

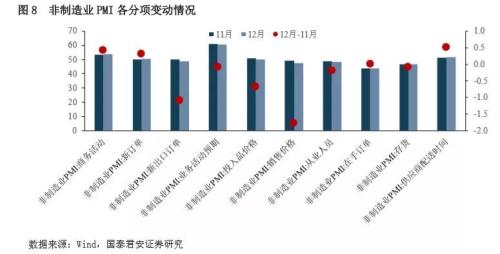

12月中国非制造业商务活动指数53.8%,较上月回升0.4个百分点,仍位于景气区间,表明非制造业整体有所回暖。非制造业PMI主要支撑得益于建筑业和新订单,下行主要拖累仍为价格项。

分行业看非制造业整体平稳,建筑业景气度明显提升:

(1)服务业PMI52.3%,较11月小幅下行0.1个百分点,位于景气区间且基本平稳。分行业看,铁路运输业、电信广播电视和卫星传输服务、货币金融服务、保险业和其他金融业等行业商务活动指数位于60.0%以上高位景气区间,行业实现较快增长。道路运输业、邮政业、餐饮业、资本市场服务和房地产业等行业位于收缩区间,业务总量有所减少。

(2)建筑业PMI62.6%,比上月上升3.3个百分点,提升幅度显著高于季节性。建筑业新订单指数为56.5%与上月持平,在连续三个月环比上升后保持稳定。业务活动预期指数64.5%比上月回落3.8个百分点,主要反映节日及季节因素。建筑业PMI数据整体表现出地产投资短期平稳与基建投资反弹仍将构成主要支撑。

总体来看,PMI数据折射出生产、需求、价格全面走弱中,政府正通过基建来维持经济平稳。PMI制造业新订单与生产缺口维持负向,再度印证未来PPI下降趋势。

继11月,财政部公布《关于提前下达2019年中央对地方均衡性转移支付的通知》,提前将2019年均衡性转移支付1.66万亿财政资金下达全国地方政府。12月底,第十三届全国人大常委会第七次会议决定,在2019年3月全国人民代表大会批准当年地方政府债务限额之前,授权国务院提前下达明年地方政府新增债务限额。其中,地方政府新增一般债务限额5800亿元、新增专项债务限额8100亿元,合计13900亿元。在明年整体地方债务化解与偿付压力较大的阶段,提速地方政府债务发行将对基建投资反弹构成进一步支撑,同时政府债券的供给加大,将给市场流动性造成冲击,预计央行将在1月份全面降准100个基点来进行对冲。

-

高中物理受重视程度下降时他认为可以将物理与数学合并为数理基础科目 加大赋分权重

2018-12-14 23:10:43

-

改革开放40年一气呵成 40年依然强劲

2018-12-14 22:38:59

-

瑞士驻华大使戴尚贤谈中国改革开放40年

2018-12-14 22:24:49

-

集安市按照省市三早 三抓工作部署

2018-12-14 21:54:42

-

长春市政务公开办对全市政务大厅标准化建设工作作出全面部署

2018-12-14 21:35:19