来源:郭磊宏观茶座 广发证券(行情000776,诊股)首席宏观分析师郭磊

报告摘要

第一,出口继续落在-1%左右的趋势增速上,考虑到11月基数不高,而前期海外经济又表现尚可,这一增速略低于预期。

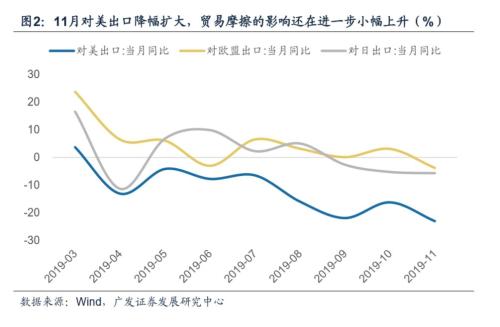

第二,对美出口降幅扩大至-23%(8-10月的合并增速为-18%),显示贸易摩擦的影响还在进一步小幅上升。

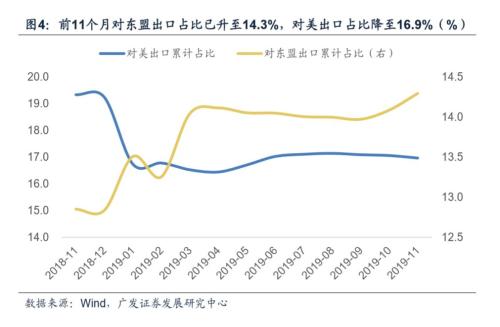

第三,对东盟出口增速继续上升,对越南出口累计增速进一步上行至16.6%,部分抵消了对美出口的下行。前11个月对东盟出口占比已升至14.3%的新高,对美出口占比降至16.9%。

第四,前期报告中,我们把出口定义为“中性”,目前似乎数据继续处于中性区间。后期是否会由中性变为正贡献,一则取决于中美经贸磋商的走向;二则取决于明年上半年欧美经济是否会有阶段性的改善。

第五,外需存在不确定性的背景下,以内需对冲外需仍是一个大的方向。政治局会议继续定调“六稳”,强调基础设施建设、区域经济布局(都市圈化)、科技创新。

第六,进口增速有所上升,其中部分源于低基数。从具体产品看,一则大豆进口显著增加,二则汽车进口偏强,三则代表新产业的集成电路等进口偏强。一些重要工业原材料进口趋势性上升的证据尚不明显。

正文

出口继续落在-1%左右的趋势增速上,考虑到11月基数不高,而前期海外经济又表现尚可,这一增速略低于预期。

11月出口增速-1.1%,和二季度的-1.0%,三季度的-0.4%,10月的-0.8%相比基本处于同一水位线上。但考虑11-12月基数偏低(2018年11月出口环比略弱于季节性),这一增速略低于预期。

同期韩国出口情况也大致类似,11月韩国出口增速为-14.3%,基本持平于10月。

对美出口降幅扩大至-23%(8-10月的合并增速为-18%),显示贸易摩擦的影响还在进一步小幅上升。

对日出口增速基本持平;对欧出口近几个月表现徘徊;对美出口有降幅扩大的趋势,对美出口累计增速连续第4个月下行。其中11月降幅扩大至-23%(8-10月的合并增速为-18%),从这一点看,贸易摩擦的影响还在进一步小幅上升。

对东盟出口增速继续上升,对越南出口累计增速进一步上行至16.6%,部分抵消了对美出口的下行。前11个月对东盟出口占比已升至14.3%的新高,对美出口占比降至16.9%。

对东盟出口累计增速上升至11.5%;对越南出口单月增速为24.5%,累计增速达16.6%,属年内新高。对越南出口大约占对东盟出口的30%不到。

从出口占比来看,前11个月对东盟出口占比已升至14.3%,对美出口占比降至16.9%。

多边贸易的发展和多边贸易体制的推进在一定程度上缓和了贸易摩擦的冲击。12月5日,商务部发言人称目前区域全面经济伙伴关系协定(RCEP)法律文本审核已经启动。

前期报告中,我们把出口定义为“中性”,目前似乎数据继续处于中性区间。后期是否会由中性变为正贡献,一则取决于中美经贸磋商的走向;二则取决于明年上半年欧美经济是否会有阶段性的改善。

在前期报告《经济中主要变量分别处于短周期什么位置》中,我们认为趋于好转的变量主要是基建、汽车、地产竣工;趋于变差的主要是地产投资;拐点附近的主要是制造业投资;大致中性的,主要是出口、地产销售以及不含汽车的消费。

就目前数据来看,出口继续处于中性区间,月度波动比较小。我们理解可能是因为关税加征之后,高价格弹性的产品影响已经体现,目前继续呈现出口优势的产品已经位于中国制造的“深水区”,相对来说需求依赖度高,需求弹性会比较小,继续显著下行的空间不大。

未来出口能否由“中性”变为“正贡献”,则取决于两个因素:

一是中美经贸磋商的走向。商务部发言人指出双方经贸团队一直保持密切沟通。

二是明年上半年欧美经济是否会有阶段性的改善。11月美国制造业就业数据改善明显。我们在近期报告《冬至未至:2020年海外宏观经济展望》中指出,综合领先指标(CLI)预示2020年上半年美经济或阶段性回升;制造业修复及补库存或为2020年上半年美国经济关键变量;2020年上半年房地产或仍是美国经济提振项。

外需存在不确定性的背景下,以内需对冲外需仍是一个大的方向。政治局会议继续定调“六稳”,强调基础设施建设、区域经济布局(都市圈化)、科技创新。

12月6日会议指出,要全面做好六稳工作,保持经济运行在合理区间,确保全面建成小康社会和“十三五”规划圆满收官。

会议指出,“要加快现代化经济体系建设,推动农业、制造业、服务业高质量发展,加强基础设施建设,推动形成优势互补高质量发展的区域经济布局,提升科技实力和创新能力,深化经济体制改革,建设更高水平开放型经济新体制”。

和去年底的政治局会议对照,基础设施建设、区域经济布局(都市圈化)、科技创新是三个重点。

进口增速有所上升,其中部分源于低基数。从具体产品看,一则大豆进口显著增加,二则汽车进口偏强,三则代表新产业的集成电路等进口偏强。一些重要工业原材料进口趋势性上升的证据尚不明显。

11月进口增速0.3%,高于上月的-6.2%。

这一回升部分源于基数,2018年同期基数较低;从具体产品看,大豆进口明显增加。大豆进口增速由上月的-10%升至54%,似乎并非完全是基数因素。

另一个值得注意的是汽车,进口数量增速由上月的-25%升至22%。

钢材进口似乎有上升趋势;但原油、铁矿砂、铜、金属切削机床等重要工业品趋势性上升证据尚不明显。目前仍在去库存周期尾段,普遍性的补库存我们估计尚待明年初基建扩张之后。

集成电路进口年内一直在快速上升,本月这一趋势继续,显示新产业投资在不断加码。

核心假设风险:宏观经济变化超预期,外环境变化超预期

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43