2020年,突如其来的新冠病毒疫情席卷全球,给我国国民经济发展带来了一定的负面影响。而作为经济体系中极为重要组成部分的银行业,在此次疫情中不仅贷款质量受到了影响,同时疫情下监管鼓励金融让利,让银行的业绩增速和净利润承压。

那么,在政策鼓励金融机构让利实体经济的情况叠加疫情导致经济放缓的大背景下,2020年银行净利润究竟出现了怎样的变化?

一直以来,净利润稳定增长的银行在2020年第二、第三季度一反常态,出现了净利润大幅缩减。

同时,在政策鼓励金融机构让利实体经济的背景下,银行的资产质量和净息差也普遍承压。

2019年8月LPR改革以来,金融机构贷款利率持续下行,同时今年受疫情冲击,政策进一步引导银行加大对实体经济的让利程度的背景下,作为体现商业银行资产负债重要指标的净息差在2020年前三季度较去年同期表现并不如人意。

此外,资产质量风险也逐渐显现。因新冠疫情、宏观经济增速放缓等原因影响部分企业经营,同时银行加大实体经济的信贷投放,对银行的资产质量管控带来挑战。

36家银行2020年第三季度净利润

同比增速情况较第二季度改善

进入10月,A股上市银行陆续披露三季度业绩报告。记者通过对36家上市银行(除因今年上市而缺少2019年部分数据的厦门银行(行情601187,诊股))统计梳理了不同季度的上市银行净利润(归属母公司股东的净利润,下同)总额和单家银行单季度净利润情况后发现,2020年第二季度36家上市银行净利润总额同比出现大幅下滑,这种情况延续至第三季度。不过相较第二季度,第三季度整体下滑幅度缩小。

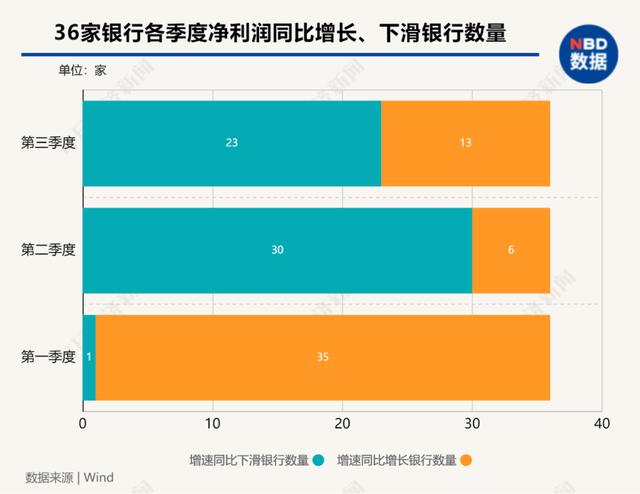

每日经济新闻(微信号:nbdnews)记者通过数据梳理发现,2020年第一季度、第二季度、第三季度净利润同比下降的银行分别有1家、30家、23家。在第二季度A股上市银行出现了大面积的净利润同比下滑,其中有15家银行下滑幅度在20%以上。其余6家银行虽然净利润有所增加,但相比第一季度的净利润增速均有所收窄。

而36家A股上市银行第三季度净利润情况明显优于第二季度。虽然也有23家银行第三季度净利润同比下滑,但是下滑幅度明显收窄。

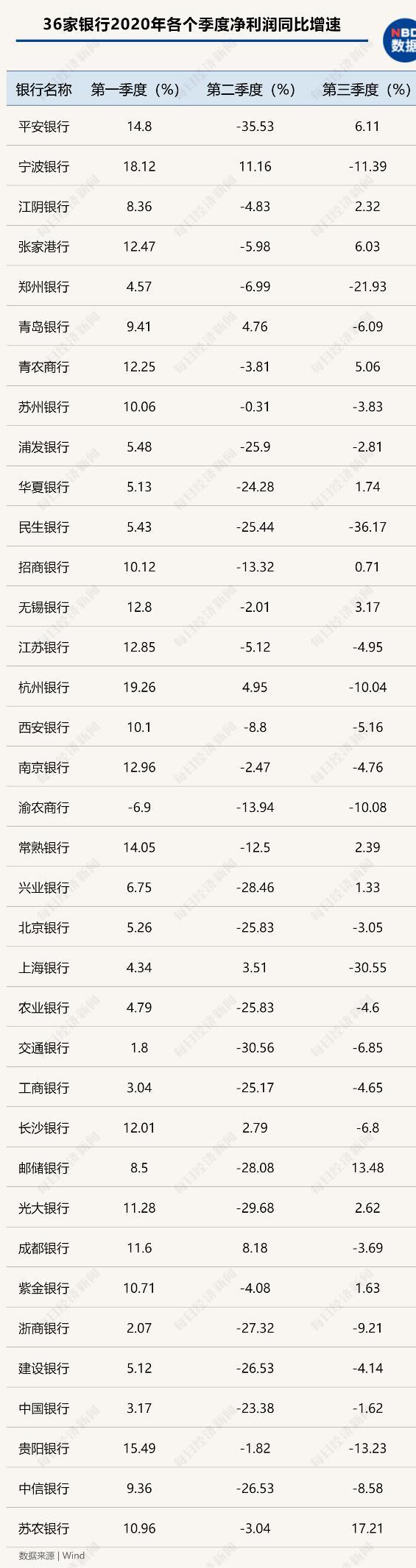

具体来看,2020年第一季度除渝农商行(行情601077,诊股)外,其余35家银行净利润较上年同期均有所增长。在2020年第二季度,36家银行第二季度净利润情况出现了大面积的滑坡,仅有6家银行的净利润较上年同期均有所增长,30家银行净利润较上年同期下滑。其中,有15家银行下滑幅度在20%以上,分别是中国银行(行情601988,诊股)、华夏银行(行情600015,诊股)、工商银行(行情601398,诊股)、民生银行(行情600016,诊股)、建设银行(行情601939,诊股)、农业银行(行情601288,诊股)、浦发银行(行情600000,诊股)、北京银行(行情601169,诊股)、中信银行(行情601998,诊股)、浙商银行(行情601916,诊股)、兴业银行(行情601166,诊股)、邮储银行(行情601658,诊股)、交通银行(行情601328,诊股)、光大银行(行情601818,诊股)和平安银行(行情000001,诊股)。

在2020年第三季度,36家银行第三季度净利润情况明显改善,有13家银行的净利润较上年同期有所增长。虽然第三季度23家银行净利润较上年同期下滑,但整体下滑幅度较第二季度有所改善,下滑幅度在20%以上的仅有郑州银行(行情002936,诊股)、上海银行(行情601229,诊股)和民生银行。

此外,每日经济新闻(微信号:nbdnews)记者将2020年前三个季度单季度A股上市银行净利润同比增速情况进行了梳理。

通过梳理发现,36家银行中仅有6家银行第二季度净利润同比增速未下滑,但这6家银行的第二季度净利润同比增速较第一季度放缓。这6家银行均为城商行,分别是宁波银行(行情002142,诊股)、青岛银行(行情002948,诊股)、杭州银行(行情600926,诊股)、上海银行、长沙银行(行情601577,诊股)、成都银行(行情601838,诊股)。

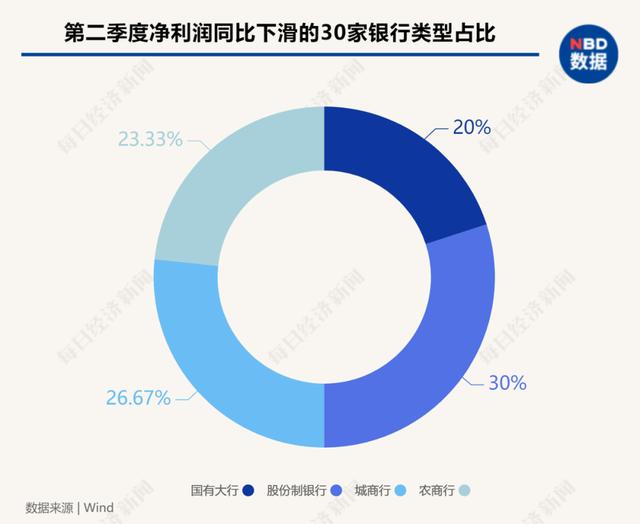

同时,记者分析了第二季度净利润同比增速下滑的30家银行,其中包括六大行、9家股份行、8家城商行、7家农商行,占比分别为20%、30%、26.67%、23.33%。

36家银行中仅有13家银行第三季度净利润同比增速未下滑,其余23家银行净利润同比下滑,其中包括5家国有大行、4家股份行、13家城商行、1家农商行。

通过第二季度、第三季度银行类型的梳理可以发现,第三季度净利润同比下滑的银行总数减少,但是第三季同比下滑的股份行和农商行数量明显减少,而城商行的数量明显增加。

除此之外,记者还统计了2020年36家A股上市银行单季度的净利润总额。

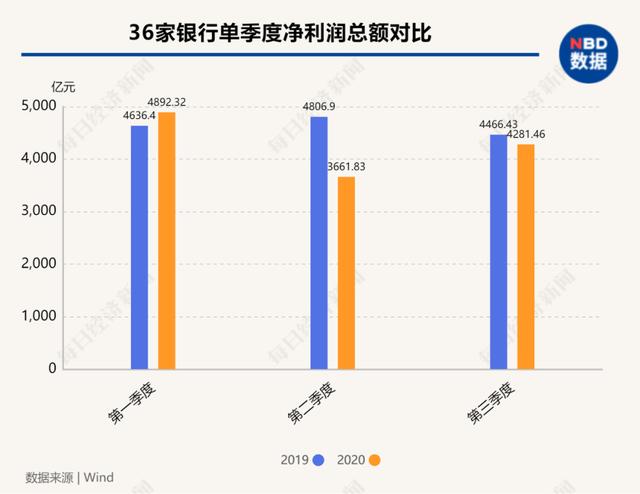

不难看出,2020年第一季度36家银行净利润总额从上年同期4636.4亿元小幅上升至4892.32亿元。

但在第二季度净利润总额较上年同期出现了大幅下降,从上年同期4806.9亿元下降至3661.83亿元,第三季净利润总额也出现较上年同期有所下降的情况,从上年同期4466.43亿元下降至4281.46亿元。2020年前三季度净利润总额较上年同期下降1074.12亿元,同比降7.72%。(相比去年每天少赚约3.92亿元)

再来看看36家银行单季度增速情况,根据Wind数据,2020年第一季度36家银行净利润总额增速相比上年同期略有下降。在第二季度净利润总额增速大幅下降至-23.82%,第三季净利润总额增速也有所下降,不过相比第二季度幅度有所放缓,同比下滑4.14%。

实际上,从上市银行整体情况来看,过去大部分上市银行净利润一直处于稳定增长的状况。然而今年自2月以来,政策鼓励金融机构让利实体经济,2020年二季度银行净利润不仅未出现增长,甚至以来的各个季度大部分银行净利润出现大面积的同比下滑,而这种情况延续至第三季度。

相比第二、第三季度,2020年第一季度虽然上市银行净利润整体同比增长,但是更多的原因来自于信贷投放的加大。

国信证券(行情002736,诊股)指出,商业银行一季度净利润实现较好增长主要原因,第一,为了支持实体经济银行加大信贷投放力度,规模扩张是业绩增长的主要来源;银行贷款利率是下降的,净息差明显收窄。支持实体经济,除了需要降低企业融资成本之外,更重要的是保证受疫情冲击暂时经营困难的企业能够融得到资。我国金融市场以间接融资为主,为支持实体经济银行一季度信贷投放大幅增加,规模的快速扩张是银行业绩增长的主要来源。第二,银行信贷风险周期相对经济周期本就具有明显的滞后性,尤其是此轮疫情中政策更偏向中小微企业,更是对企业实施延期还本付息等政策,当期净利润并没有充分反映实际信贷风险。

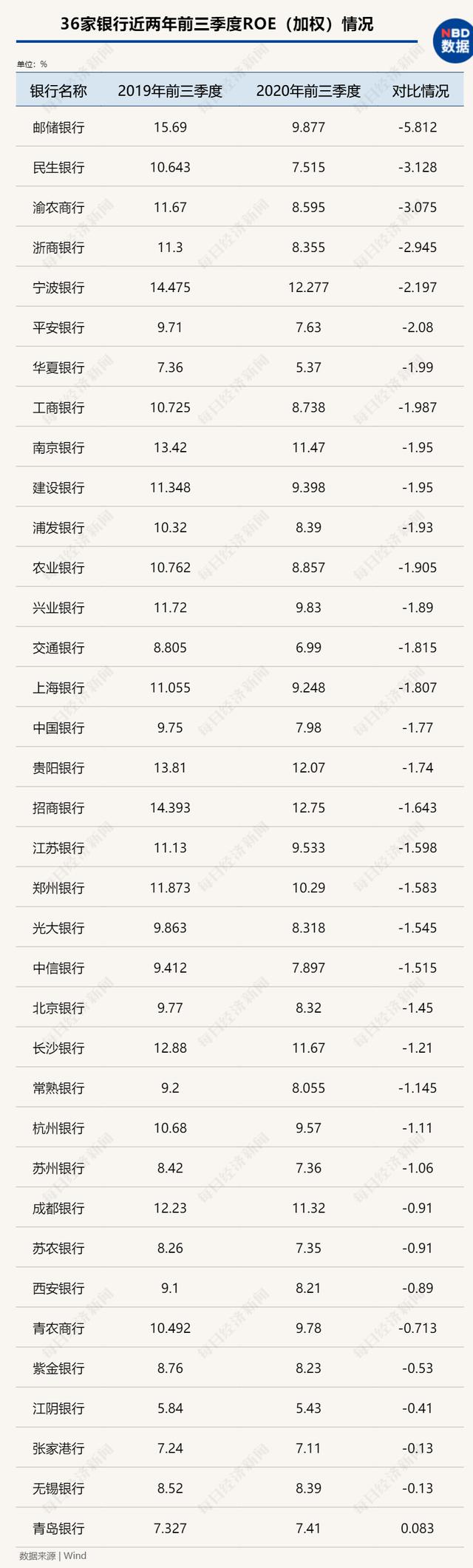

前三季度36家银行ROE不及去年同期

“股神”巴菲特曾在致股东信中指出,如果只能选择一个指标来衡量公司经营业绩的话会选净资产收益率(以下简称ROE)。由此可见ROE是衡量上市公司经营情况的重要指标,代表了自有资本获得净收益的能力。

ROE指标反映了股东权益的收益水平,用以衡量公司运用自有资本的效率,体现了自有资本获得净收益的能力。指标值越高,说明投资带来的收益越高。

每日经济新闻(微信号:nbdnews)记者对36家A股上市银行去年及今年前三季度的ROE(加权,下同)进行了梳理统计。

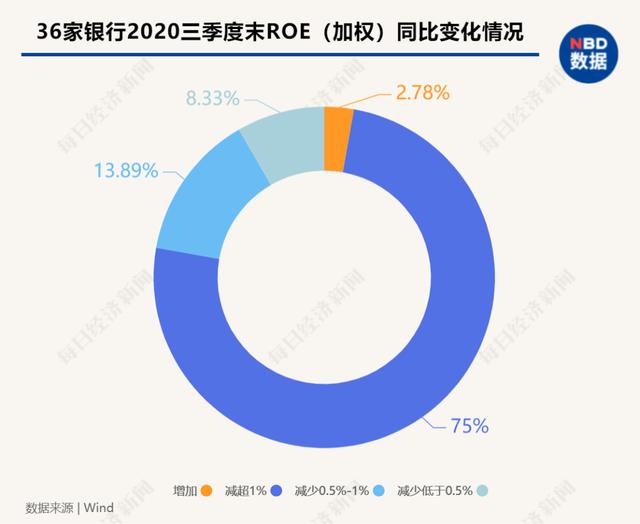

很明显能看出,36家银行中有35家2020年前三季度的ROE低于去年同期,其中27家银行ROE减少超过1个百分点,其余8家银行中5家银行ROE减少超过0.5个百分点。而唯一ROE高于去年同期的银行为青岛银行,仅高出不到0.1个百分点。

作为衡量上市公司经营情况的重要指标,2020年前三季度银行ROE较去年同期表现不尽如人意。

实际上,ROE与上市公司估值有密切的关系。目前,银行板块估值处于历史低位。

东北证券(行情000686,诊股)证券分析师王凤华指出,一方面,由于疫情冲击和经济形势变化,投资者对市场有悲观预期,导致包括银行板块在内的总体股票市场表现不佳,呈现下降趋势。另一方面,为缓解疫情给经济带来的不利影响,国家出台多项政策,引导金融机构让利实体经济,银行业普遍加大对实体经济的资金投放,降低企业融资成本,同时减轻受疫情影响企业的债务偿还压力。在此背景下,银行息差收窄,收入端增速放缓,市场对银行板块预期悲观。

不过,11月中旬之后,银行板块拉升,从3550点涨至超3700点,头部中小银行市场表现率先反转,近期银行板块上涨趋势扩大。从近期发布的银行业研究报告来看,多家机构看好银行股接来下的表现,向上逻辑中包括让利负面影响逐步出清。

川财证券分析师陈雳表示,上半年银行业为应对疫情对实体经济的冲击、补充处置不良的消耗,普遍加大了拨备计提力度。进入三季度以来,随着经济不断修复,银行拨备计提力度有所放缓,三季度当季实现净利润4874亿元,同比降幅较二季度大幅收窄。另外,金融系统向实体让利的目标也即将达成。这些因素有利于缓解市场对银行基本面的负面担忧,缓释此前对银行板块盈利的压制,板块或将迎来业绩拐点。

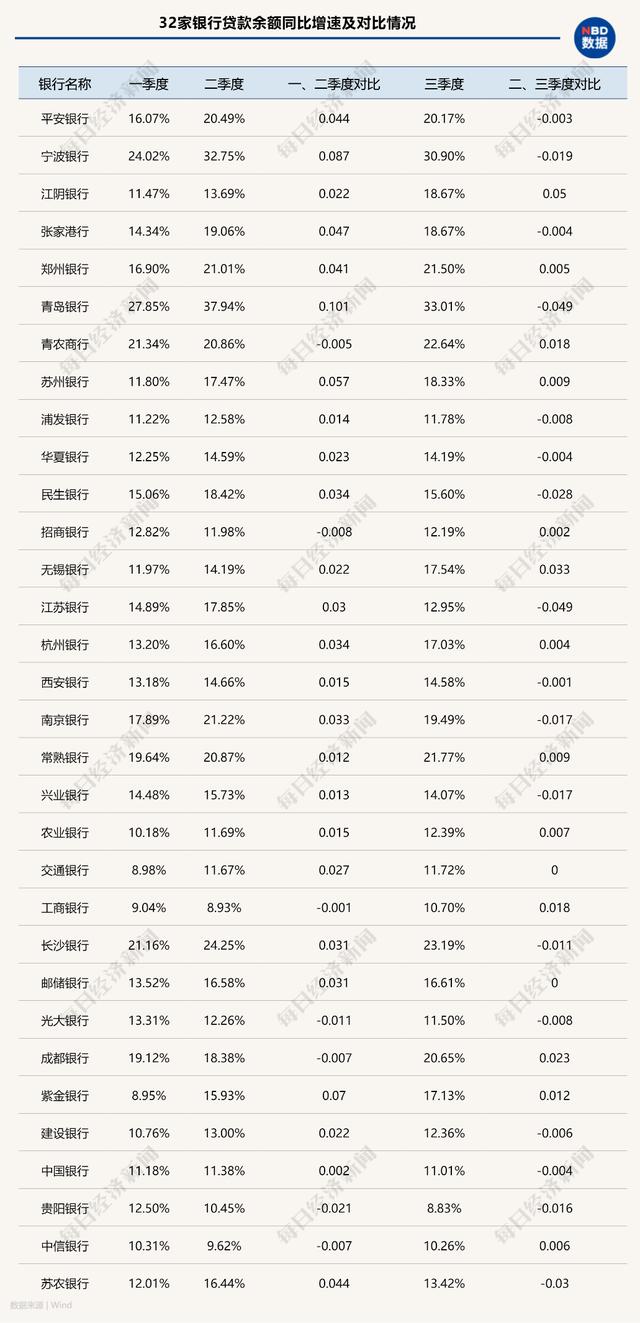

17家银行三季度贷款余额同比增速较二季度放缓

今年以来,受疫情冲击影响,国内经济增速放缓。为对冲疫情对实体经济带来的影响,银行业金融机构加大对实体经济的支持力度,通过对企业的信贷投放,资产规模得到扩张。

记者统计了32家A股上市银行(渝农商行、北京银行、厦门银行、上海银行、浙商银行未披露相关数据)前三季度贷款余额同比增速情况,并将每家银行各个季度贷款余额同比增速进行了对比。

通过统计发现,32家银行中有7家银行二季度贷款余额同比增速较一季度放缓;有17家银行三季度贷款余额同比增速较二季度放缓。

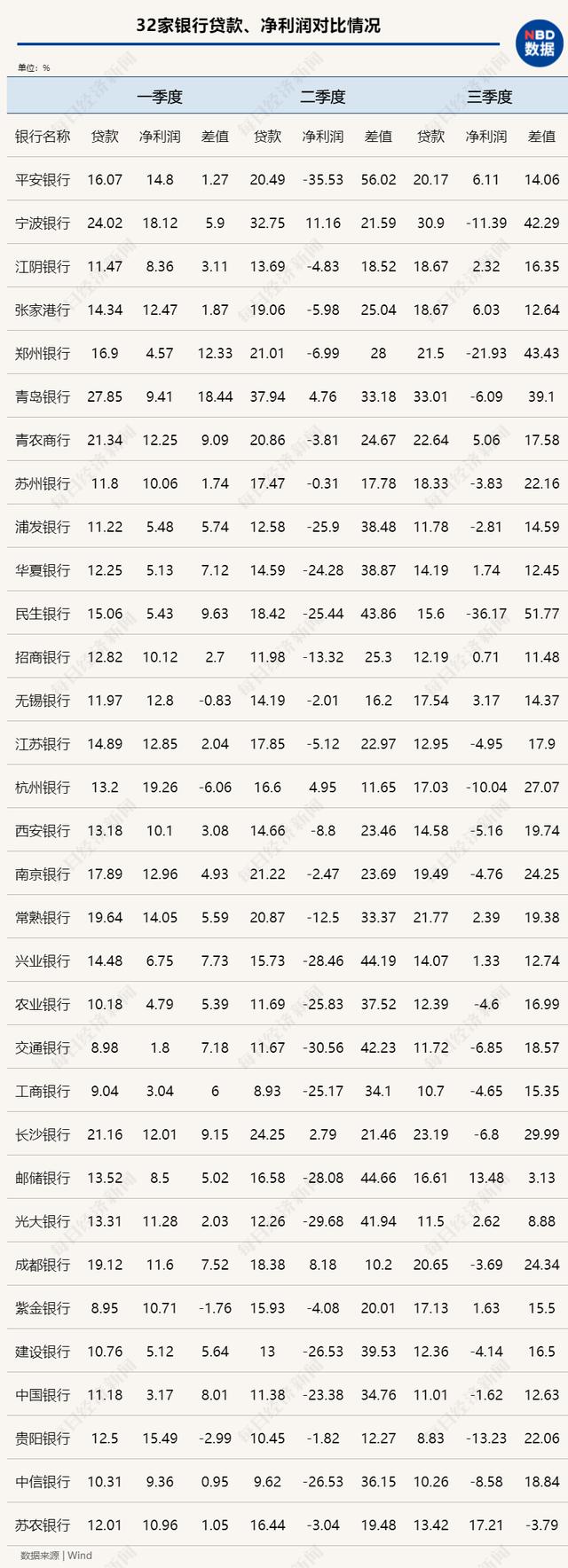

值得注意的是,贷款利息收入是银行主要利润来源之一,32家银行在2020年第二季度加大了信贷投放,但是从净利润情况来看,第二季度银行净利润情况并不理想。

国信证券指出,银行资产扩张速度提升主要是经济下行压力加大,货币政策和财政政策都更加积极,银行加大了对公信贷投放力度。下半年随着经济逐步好转,预计政策支持力度较上半年会有所回落,但支持力度仍高于去年。

记者将32家银行2020年各个季度末的贷款余额同比增速和净利润同比增速进行了对比。具体来看,根据一季度末的对比情况,28家银行贷款余额同比增速和净利润同比增速的差值(贷款余额同比增速-净利润同比增速)为正,仅4家银行差值为负。

而二季度末该差值出现大规模的变化,17家银行贷款余额同比增速和净利润同比增速的差值集中在0.1-0.3范围内,15家银行差值集中在0.31-0.6范围内。

根据三季度增速对比情况,25家银行贷款余额同比增速和净利润同比增速的差值集中在0.1-0.3范围内,4家银行差值集中在0.31-0.6范围内,另有3家银行差值低于0.1,其中苏农银行(行情603323,诊股)差值为负。

实际上,从贷款余额、净利润同比增速情况来看,二季度32家银行贷款余额同比增速和净利润同比增速的差值大幅提升的原因主要是净利润同比增速的下滑,而32家银行二季度差值普遍高于三季度末情况。换言之,三季度银行的贷款余额同比增速较二季度下降,但从净利润角度来看第二季度净利润下滑程度却比第三季度更加明显。虽然净利润存在其他变量因素,但就贷款余额而言,二季度贷款余额普遍增加的同时银行净利润却在下降。

值得一提的是,2020年一季度净利润正增长主要来自规模的扩张。国信证券指出,商业银行一季度净利润实现较好增长主要原因,第一,为了支持实体经济银行加大信贷投放力度,规模扩张是业绩增长的主要来源;银行贷款利率是下降的,净息差明显收窄。支持实体经济,除了需要降低企业融资成本之外,更重要的是保证受疫情冲击暂时经营困难的企业能够融得到资。我国金融市场以间接融资为主,为支持实体经济银行一季度信贷投放大幅增加,规模的快速扩张是银行业绩增长的主要来源。第二,银行信贷风险周期相对经济周期本就具有明显的滞后性,尤其是此轮疫情中政策更偏向中小微企业,更是对企业实施延期还本付息等政策,当期净利润并没有充分反映实际信贷风险。

可以看出,虽然政策鼓励金融机构让利实体经济的背景下,银行加大了实体经济信贷投放,大部分银行第二季度贷款余额同比增速高于第一季度。但是在让利实体经济的政策引导下,银行虽然加大了信贷投放,但净利润情况并不理想。

23家银行2020年前三季度较去年同期的净息差收窄

净息差体现了商业银行资产负债管理水平。实际上,银行净息差收窄受到了资产、负债两端的共同作用影响。在支持实体经济发展、减费让利的大背景下,贷款利率下行明显,较大降幅拖累银行息差走阔。同时,相比负债端,资产端利率并未同步下行,进一步制约了息差走阔。

记者统计了36家A股上市银行净息差情况,36家银行中仅有13家2020年前三季度较去年同期的净息差走阔;而另23家银行2020年前三季度较去年同期的净息差收窄,但幅度均在0.4个百分点以内。

兴业证券(行情601377,诊股)指出,普惠金融是近两年影响定价的新因素。大型银行2020年40%以上的小微贷款增速/中小微综合融资成本明显下降的监管要求,使得小微市场在今年持续获得大量低成本资金供给,压低了整体定价。2020年大行的小微投放任务中的绝大部分在上半年完成,下半年压力有所减轻,但2021年是否继续存在较高且明确的小微信贷数量性要求,仍有待观察。长期来看,我们认为小微的资源倾斜将长期存在,而大行的下沉将加速区域性银行的优胜劣汰。

净息差收窄与负债端成本难以较压降也有一定关系。近年来,由于金融脱媒等原因银行存款成本整体提升导致负债成本升高。随着政策加强了对结构性存款等高息产品的监管和流动性充裕下银行主动降低负债成本等原因,银行存款成本上行趋势有所放缓,但由于负债端成本刚性较强导致银行净息差呈收窄趋势。

实际上,2019年8月LPR改革以来,一年期和5年期贷款市场报价利率下降,尤其是疫情期间央行加快LPR改革,提高货币政策传导效率,2020年2月以来,一年期和5年期贷款市场报价利率下行0.2个百分点和0.1个百分点,商业银行资产端收益率呈现下滑趋势。值得一提的是,受疫情影响,政策鼓励金融机构让利实体经济的情况,一定程度压低了商业银行整体贷款定价。

但是,净息差的收窄说明在政策引导等背景下,商业银行资产端收益率下滑的同时负债端并未出现相应程度的下行。而从2020年前三个季度上市银行净息差情况来看,大部分银行较去年同期净息差收窄说明在利息下行的环境下,大部分银行资产端收益率下行幅度大于负债端收益下行程度。而净息差收窄也在一定程度影响了商业银行净利息收入。

三季度末31家银行不良贷款余额较半年末上升

受新冠肺炎疫情影响,银行资产质量普遍受到冲击。零售业务受疫情影响较大,其中共债风险和疫情叠加影响,导致银行信用卡早期风险上升,其他零售贷款风险也出现阶段性增加。

除零售业务外,由于疫情对批发零售、住宿餐饮、物流运输、文化旅游等行业产生较大影响,而且疫情在全球扩散蔓延对进出口依赖度较高的产业链上下游客户也造成冲击,银行对公业务也受到影响。

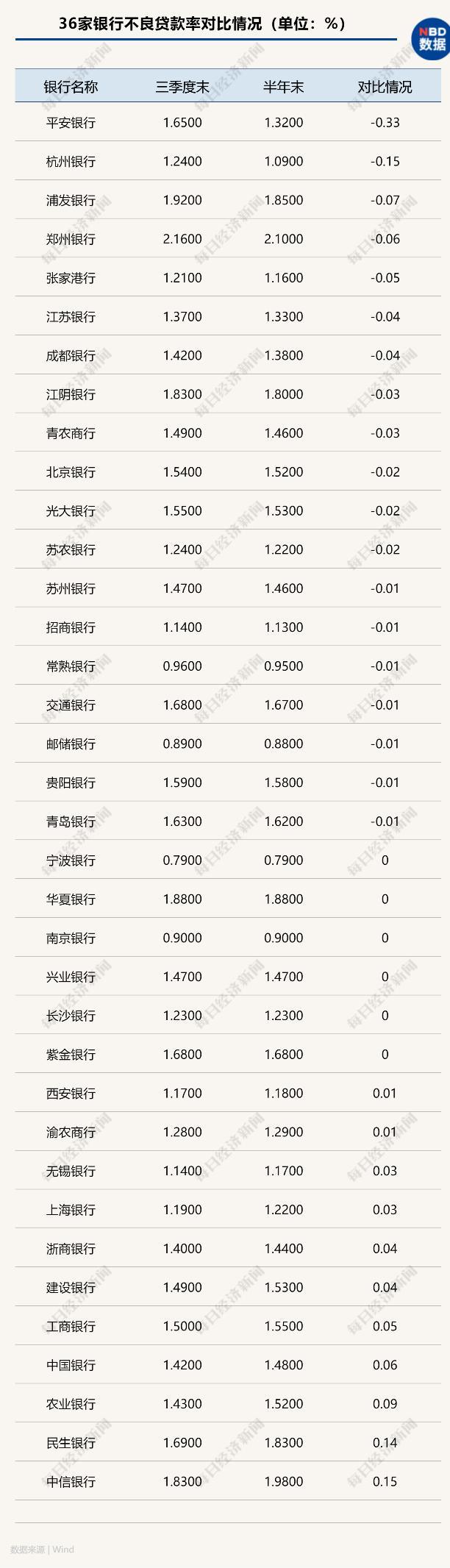

每日经济新闻(微信号:nbdnews)记者统计了35家A股上市银行半年末、三季度末不良贷款余额及两季度环比情况(北京银行未披露该数据)。

从统计结果来看,35家银行中仅有4家银行2020年三季度末不良贷款余额较半年末有所下降,分别是平安银行、杭州银行、浦发银行和光大银行,而其余31家银行2020年三季度末不良贷款余额较半年末均出现上涨。

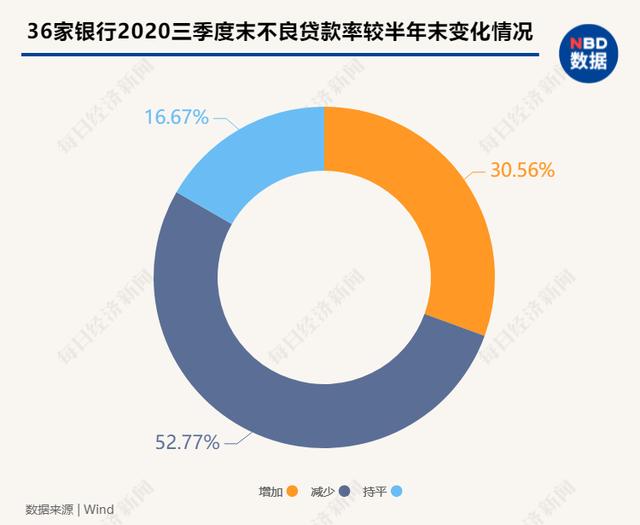

相比不良贷款余额情况,36家银行2020年三季度末较半年末不良贷款率对比情况则好了很多。

36家A股上市银行中,有19家2020年三季度末不良贷款率较半年末有所下降,6家银行不良贷款率不增不减,其余11家银行三季度末不良贷款余额较半年末有所增加。

值得注意的是,受到疫情影响,银行业金融机构通过对企业的信贷投放,加大对实体经济的支持力度,所以银行贷款规模普遍扩张。

国信证券指出,2020年一季度消费类贷款和信用卡贷款不良暴露较为迅速,随着经济逐步企稳,居民还款能力将逐步修复,预计三季度零售贷款将迎来拐点。对公信贷方面,密切关注受疫情冲击较大的区域和行业中的中小微企业,尤其是外贸型企业,目前海外疫情还在持续蔓延中,如果海外疫情在三季度仍没有得到完全控制,外贸型企业预计将面临较大的经营风险。

虽然从不良贷款率指标来看,大部分银行资产质量下滑并不明显,但是在加大对实体经济信贷投放的背景下,银行普遍加大对实体经济信贷投放,对不良贷款率指标有所影响。而从不良贷款余额来看,绝大多数上市银行2020年三季度末不良贷款余额较半年末均出现上涨,银行资产质量风险上行,银行需要加大了拨备计提力度,增强风险抵御能力,对净利润有一定程度影响。

记者手记|银行在让利的同时应该主动压降负债成本

A股上市银行的三季报悉数披露,不少银行净利润出现同比负增长,而这与银行业对实体经济让利不无关系。

今年前10个月,金融系统已向实体经济让利约1.25万亿元,距离1.5万亿的目标仅有一步之遥。然而金融机构让利的背景下,银行净息差收窄已经成为趋势,净利润增长放缓、甚至同比下滑也是不争的事实,市场对银行板块预期反复。

在实体经济面临较大困难时,降低融资成本支持实体经济是必要的,但银行在让利的同时应该主动压降负债成本。

实际上,近年来,银行业净息差逐渐收窄,同时在金融机构支持实体经济的背景下,考虑资金成本、信贷成本和经营成本后的银行实际净息差可压缩空间已经所剩无几。相反,与资产端利率下行趋势相比,商业银行负债成本仍处于高位,银行负债成本过高逐渐成为制约银行贷款利率进一步下降的重要阻力。如果仅仅是资产端的单向让利会影响银行的资本内生能力,降低银行、尤其是资本短缺的中小银行的实体经济服务能力。因此,在贷款收益率不断下降的情形下,银行有必要降低负债成本,才能在让利的背景下保证自身的盈利能力。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43