概要

行情一波三折,目前高位震荡

年内走势波折,弱于权益优于纯债。今年转债受疫情以及流动性等因素影响走势波折,总体来看表现明显弱于权益的成长风格但好于纯债。从市场成交情况来看,今年成交量放大,换手率较去年有明显抬升,个券热炒也有多次出现,未来随着相关规则落地,转债市场投资交易也将更加规范。多数行业上涨,主要驱动力逐渐转向业绩。上半年流动性充裕的情况下医药、必需消费和TMT相对占优,而5-7月货币政策转向宽信用防风险,8月之后货币转向中性,受益于经济复苏下半年可选消费、机械制造以及周期涨幅较大。估值扮演重要角色。一季度转债价格均值没有跟随平价明显下跌,主要得益于流动性宽松下估值提升,二季度转债出现价格和估值双向压缩。下半年货币转向中性后转债估值总体区间内波动,趋势性不强,从价格-估值匹配角度来看,目前价格均值和溢价率匹配情况好于今年一季度,但高于19年二季度对应的平均溢价率。

市场继续扩容,需求依然旺盛

发行提速,市场扩容。今年6月以来供给节奏相对较快,截至10月末已上市转债超过5300亿元,只数超过320只,19年末大约为4500亿元,215只。定增松绑影响较小,增量是注册制。而未来供给目前来看依然充裕,其中也包括一些大盘标的,随着市场扩容,承接能力也有一定程度的增强。需求总体旺盛,基金、年金增持较多。截至10月基金持有转债占比为22.83%,较年初增长了5.2个百分点,持仓占比总体呈上升趋势。保险、社保持仓占比相对平稳,年金持仓有上升趋势,是重要的配置力量。转债贡献债基收益,今年前三季度债基收益前20名中有9只转债基金,平均仓位77%左右。

总体顺势而为,波动稳中取胜

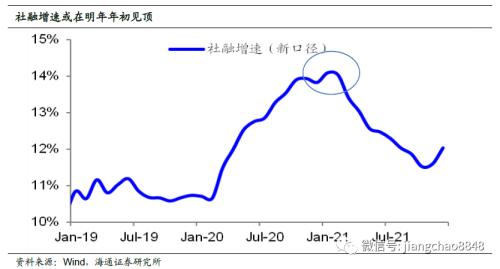

业绩支撑仍在,货币稳中趋紧。我们预计社融增速或回升至明年年初,经济复苏韧性仍将延续至明年上半年。盈利回升趋势延续,基本面向好是股票牛市的重要支撑。目前短期内看货币政策或将维持中性,但明年或将面临再通胀过程的重启,核心CPI和PPI趋于回升,我们预计明年二季度PPI存在上行风险,届时需要关注可能的货币收紧对市场的影响。

中短期关注顺周期。从业绩角度来看,随着经济复苏偏周期性行业盈利的改善将是大概率事件。从估值角度来看,行业估值分化显著,偏周期的价值蓝筹等行业估值较低,明年上半年在利率上行的情况下,其估值也没有大幅下跌的空间。

中长期看科技消费仍是未来主路。在利率上行的阶段,靠提升估值驱动的水牛行情已经结束,部分高估值的成长股或将承压,科技/成长以及消费等板块内部或存在一定分化,业绩确定性更为重要。未来“十四五”将以推动经济高质量发展为主题,中国经济有望迈入高质量增长时代,未来更多有关科技行业的政策和技术红利将释放,此外新格局下消费占经济的比重或将明显提升。

稳步前行,顺势而为。展望明年,转债估值总体难以有趋势性提升,收益将更多来自于平价上涨带动。结合目前估值水平看大的思路依然是跟随权益市场,另一方面可以在大趋势不变的情况下寻找阶段性情绪和估值低点。择券方面注重性价比,对于估值过高透支未来涨幅,并且正股没有明显业绩催化的标的建议暂时规避等待更好的时机。目前建议更多关注新券机会。对于高价券,明年上半年我们认为权益市场向好的情况下可以博弈正股收益但注意控制回撤,中间价位挖掘性价比较高基本面向好的个券,对于偏债型低价券,明年上半年债熊或仍将延续,债性券溢价率较高,跑赢的催化条件或相对不明显。(具体个券详见外发报告)

风险提示:股市大幅下跌,业绩不及预期,政策不及预期。

1.行情一波三折,目前高位震荡

1.1年内走势波折

一季度财政政策发力、经济阶段性企稳,转债经历春季上涨行情,随后受新冠疫情影响,但宽货币等政策呵护下市场反弹,此后海外市场调整。二季度利率拐头向上,转债经历横盘、回调以及估值主动压缩。三季度权益市场快速上涨,转债乘势而上,季末情绪低点,估值再次压缩。十月初转债小幅反弹,之后总体高位震荡。

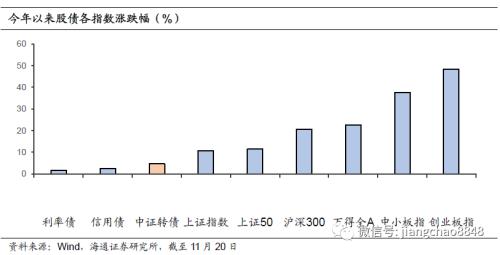

优于纯债但弱于权益。今年下半年以来转债估值没有明显趋势性抬升,且权重银行标的上半年表现偏弱,对指数有一定拖累,总体表现弱于权益,尤其受益于之前货币宽松的成长风格,但优于纯债。截至11月20日,今年创业板指上涨48.3%,中小板指上涨37.7%,沪深300上涨20.7%,上证50上涨11.4%,涨幅均大于中证转债的4.6%。

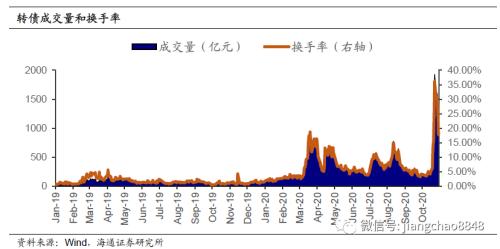

成交量放大,热炒多次出现。今年以来截至10月末转债市场日均成交量390亿左右,日均换手率7.7%,相较19年(日均成交量62亿元,日均换手率1.7%)有明显升高。3月、8月及10月部分个券出现热炒,其中10月多只转债脱离正股被过分炒作,主要是股市震荡行情下赚钱效应有所降低,叠加制度规则与转债产品属性一定程度上不匹配,而未来规则逐渐完善,转债市场投资交易也将更加规范。

1.2多数行业上涨,驱动力逐渐转向业绩

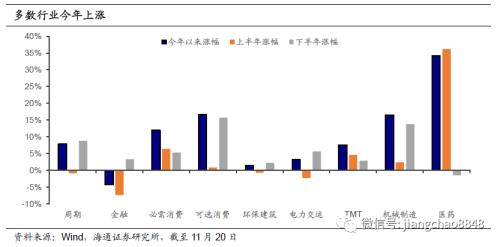

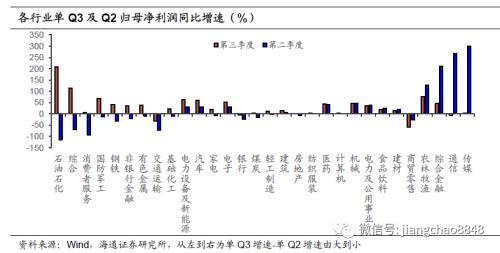

今年多数行业上涨。医药、机械制造、消费类表现相对较好,金融有所回调,环保建筑和电力交运表现相对一般。

简单的看上下半年的情况,上半年受到疫情等因素影响,国内货币宽松不断,流动性充裕的情况下医药、必需消费和TMT相对占优,而5-7月货币政策转向宽信用防风险,8月之后货币转向中性,权益市场驱动力逐步转向业绩因素,受益于经济复苏下半年可选消费、机械制造以及周期涨幅较大。

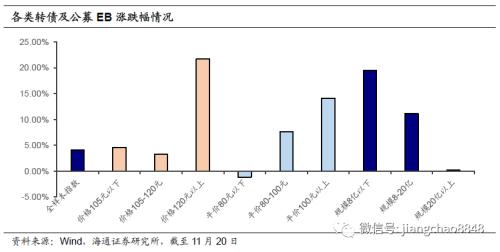

小盘股性券表现相对更好。从价格来看,今年以来股性券表现相对较好,债性券表现最弱,债市调整之下受到一定影响,9月估值压缩也较为明显。从价格来看,高价券表现较好,中间价位和低价券表现相对一般。从规模来看,今年小盘券总体表现最好,波动也比较大,其次是中盘券和大盘券,小盘券中部分转债被过分炒作也一定程度放大涨幅。

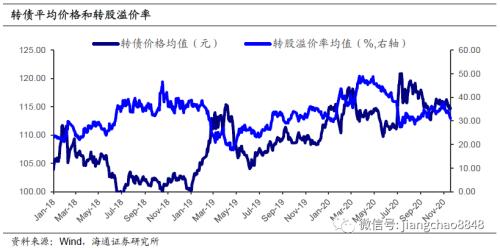

1.3估值扮演重要角色

上半年估值对转债影响较为明显。从价格拆分来看,一季度转债价格均值没有跟随平价明显下跌,主要得益于流动性宽松下估值提升,二季度转债价格均值下跌1.49%,而平价均值受益于股市阶段性反弹上涨约7.5%,转股溢价率均值则下降了约10个百分点,出现价格和估值双向压缩。

下半年货币转向中性后转债估值总体区间内波动,趋势性不强。三季度估值在9月末压缩到年内低点,四季度后有所修复。近期永煤等信用事件之后间隔一周的16-20日转债表现略弱于正股,平价均值上涨但转股溢价率压缩幅度更大拖累价格表现,各平价区间的股性估值均有不同程度的压缩,转债流动性较好,或一定程度受到赎回压力影响。

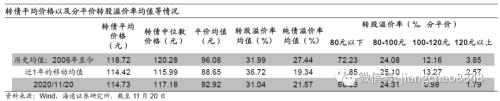

截至11月20日,转债价格均值114.73元,转股溢价率均值在31%左右。80-100元和100-120元平价券的平均转股溢价率均大约处于18年以来由低到高80%分位数、51%分位数,近期平价100-120元区间转债估值有一定压缩。

从价格-估值匹配角度来看,目前价格均值和溢价率匹配情况好于今年一季度,但高于19年4月对应的平均溢价率。

2.市场继续扩容,需求依然旺盛

2.1供给:发行提速,市场扩容

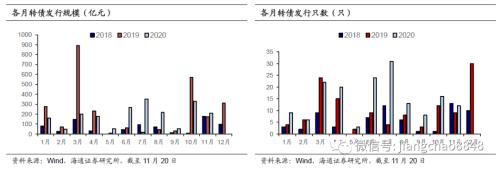

今年转债发行速度较快。今年1-11月(截至20日)共发行2065亿元,164只,去年同期发行2376亿元,共96只。从发行节奏来看,今年6月以来供给节奏相对较快。

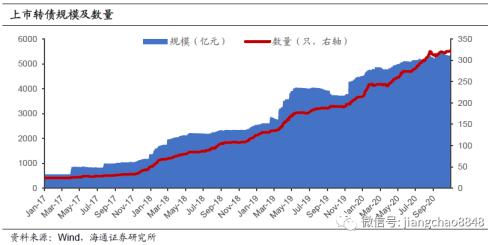

市场继续快速扩容,定增松绑影响较小,增量是注册制。截至10月末已上市转债超过5300亿元,只数超过320只,19年末大约为4500亿元,215只。2月再融资新规落地,定增松绑之下市场一度预期会对转债新增供给产生一定替代作用,但总体来看转债具有自身的优势,实际产生的替代效应较小,例如转债的转股期长,股本稀释更慢,给企业带来的压力相对较小,并且转债受市场认可度相对较高,发行费率相较于定增来说较低。而创业板以及科创板注册制之下审批加快,

未来供给依然充裕。截至11月20日过会+批文转债共51只,规模956.7亿元,去年同期规模超过1200亿元(其中交通银行(行情601328,诊股)的转债600亿元一直未发行)。待发新券中包括大秦铁路(行情601006,诊股)(320亿元)、上海银行(行情601229,诊股)(200亿元)等大盘标的,随着转债市场扩容,市场的承接能力也一定程度有增强。

2.2需求:总体旺盛,基金、年金增持较多

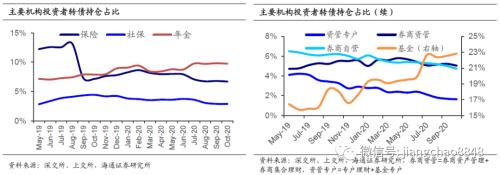

截至10月基金持有转债占比为22.83%,较年初增长了5.2个百分点,是持有转债最主要的机构投资者,且持仓占比总体呈上升趋势。保险、社保持仓占比相对平稳,年金持仓有上升趋势,是重要的配置力量。

基金转债持仓增加。20Q3公募基金转债持仓1505.2亿元,20年内上升了569亿元,其中债券型基金加仓转债426亿元,混合型基金加仓132亿元,股票型基金加仓0.8亿元。基金转债仓位从19年的0.66%上升至20Q3的0.87%,持仓占转债市值的比重从19年的18.3%上升至20Q3的24.3%。

从转债仓位来看,截至Q3转债仓位相对较高的偏债混合型的仓位占比为6.02%,混合债券型一级基金为15.84%,混合债券型二级基金为18.25%。

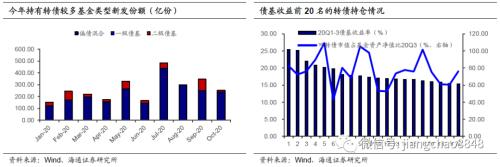

从新发持有转债较多的基金种类情况来看,7月市场情绪较好发行规模有明显提升,8-9月相对平稳,10月有小幅回落。转债贡献债基收益,今年前三季度债基收益前20名中有9只转债基金,平均仓位77%左右。

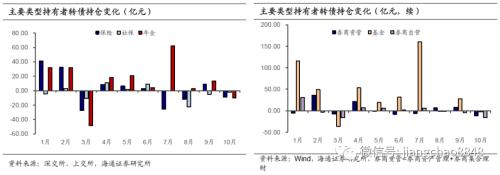

转债机构持仓有何变化?(1)上半年加仓最多的是基金、保险、年金和券商资管。(2)三季度以来主要增量资金为基金和年金。三季度除保险和社保等逢高减持外,其余主要机构增持转债,10月主要机构均减持。(3)年金除3月及10月外均有不同程度的增持,成为转债新的增持力量,仅次于基金。

3.规则趋于完善,回售下修较少

3.1赎回潮再现,不赎回频发

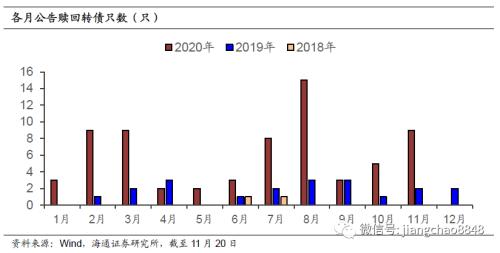

今年转债现赎回潮。一季度流动性较为宽裕,市场情绪高涨的情况下2-3月转债出现一波“赎回潮”。7月权益市场上涨迅猛后总体在高位震荡,部分优质标的价格和平价迅速抬升,进入转股期的转债面临的赎回压力加大。今年截至11月20日共有68只转债公告赎回,19年全年赎回退出的转债共20只。

公告不赎回的转债数量创新高。从历史情况来看,今年6月之前公告表示触发强赎条件但不赎回转债的数量较少,而7月后快速增加。总体来看公告不赎回的时点多为市场较好或者有整体上涨趋势的时候。

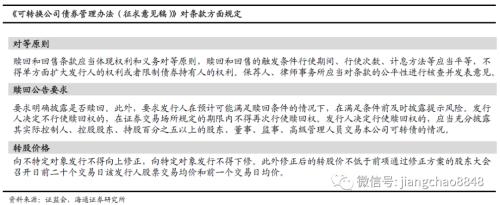

规则趋于完善。目前上交所、深交所和深交所创业板关于转债的赎回等规定各有异同。10月23日证监会发布关于就《可转换公司债券管理办法(征求意见稿)》,其中提出赎回和回售的触发条件行使期间、行使次数、计息方法等应当平等。此外明确要求披露是否赎回,在满足条件前及时披露提示风险,决定不赎回的在证券交易场所规定的期限内不得再次行使赎回权。

3.2下修和回售较少

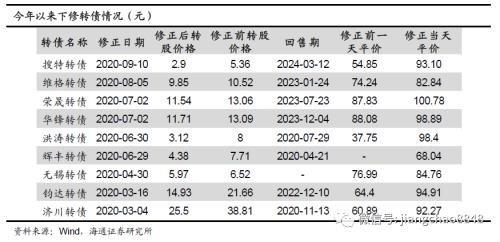

今年以来截至10月末下修的转债共9只,较去年同期减少5只。其中洪涛转债临近回售期,下修力度较大,下修后平价提升明显,一定程度避免回售,辉丰转债在回售申报期之前下修转股价,其余基本都是主动下修。7月权益市场上涨一定程度带动平价上升,低平价券减少。

今年触发有条件回售的转债主要有辉丰转债、广汽转债和顺昌转债,公募EB主要有15国盛EB、16皖新EB和17山高EB。辉丰转债回售兑付,公募转债市场目前尚未出现违约的情况。21年有30只转债将进入回售期,部分转债平价较低有回售压力,可关注回售-下修博弈,但依然需要注意可能存在的信用风险。

4.总体顺势而为,波动稳中取胜

4.1业绩支撑仍在,货币稳中趋紧

经济复苏有望延续到明年上半年,基本面向好是股票牛市的重要支撑。我们预计社融增速或回升至明年年初,经济复苏韧性仍强将延续至明年上半年。盈利回升趋势延续,结合库存周期和盈利周期,净利累计同比增速将在2021上半年保持高位。

货币或稳中趋紧。目前短期内看货币政策或将维持中性,但明年或将面临再通胀过程的重启,核心CPI和PPI趋于回升,我们预计明年二季度PPI存在上行风险,届时需要关注可能的货币收紧对市场的影响。

4.2中短期顺周期,中长期科技和消费

中短期关注顺周期。从业绩角度来看,随着经济复苏,以金融、地产相关、工业、材料、可选消费等为代表的偏周期性行业盈利的改善将是大概率事件。从估值角度来看,目前行业估值分化显著,偏周期的价值蓝筹等行业估值较低,明年上半年在利率上行的情况下,其估值也没有大幅下跌的空间。

科技消费仍是未来主路。在利率上行的阶段,靠提升估值驱动的水牛行情已经结束,部分高估值的成长股或将承压,科技/成长以及消费等板块内部或存在一定分化,业绩确定性更为重要。

从中长期来看,“十四五”将以推动经济高质量发展为主题,努力构建“双循环”新发展格局,其中内循环发展主线:扩大消费、自主创新。中国经济有望迈入高质量增长时代,科技消费将驱动股市长牛,未来更多有关科技行业的政策红利和技术红利将释放,基本面向好将有力支撑科技行情,此外新格局下消费占经济的比重或将明显提升,2019年我国GDP占全球约16.3%,但最终消费支出占全球比例仅12.1%,消费规模与经济规模差异明显,扩大内需潜力巨大。

4.3估值短期或区间波动,防范政策可能收紧的冲击

短期来看,货币政策维持中性也不至于大幅收紧,供给方面未来注册制下供给或有所加快,一、四季度也是发行的传统旺季,但需求也较为旺盛,明年上半年经济复苏支撑股市行情也是估值重要支撑。总体来看短期流动性数量依然相对宽松,而权益市场业绩慢牛行情延续,估值大概率呈现区间震荡。

中期来看,明年二季度需防范可能的货币收紧风险对估值的冲击。

4.4稳步前行,顺势而为

19年市场股债双牛,主导转债行情的重要因素是流动性,转债获益于估值提升以及平价上涨,从估值走势来看,19年6月至今年一季度趋势性向上。而今年二季度货币边际收紧趋于中性后,估值总体在区间内波动,赚估值抬升的钱的机会不再。

展望明年,货币短期中性,并且可能存在收紧风险,股市快牛行情难现,转债估值总体难以有趋势性提升,收益将更多来自于平价上涨带动。那么结合目前估值水平看大的思路依然是跟随权益市场,另一方面可以在大趋势不变的情况下寻找阶段性情绪和估值低点,例如今年6月末和9月末估值主动压缩后存在的配置机会。

择券方面,转股溢价率的高低一定程度决定了转债的跟涨能力,估值难以整体提升的背景下,对于估值过高透支未来涨幅,并且正股没有明显业绩催化的标的建议暂时规避等待更好的时机。目前建议更多关注新券机会,但近期优质新券上市定位相对较高,需要注意新券性价比。对于存量抱团明显的高价券,明年上半年我们认为权益市场向好的情况下可以博弈正股收益,注意控制回撤,中间价位挖掘性价比较高基本面向好的个券,对于偏债型低价券,明年上半年债熊或仍将延续,债性券溢价率较高,跑赢的催化条件不明显。(具体个券详见外发报告)

风险提示:股市大幅下跌,业绩不及预期,政策不及预期。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43