又到岁末,今年广州楼市这个时期呈现出过往三年没有的新现象,买房逻辑又在新一轮的变化中,置业者要注意了!

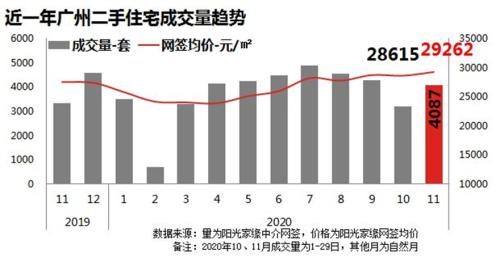

刚刚过去的11月,广州楼市一扫“金九银十”10月份之回调,继续上攻。当月,全市一手住宅成交11892套,连续3个月“破万套”,且上升趋势很明显。上一次,连续3月成交“破万套”,还是2016年的时候。大家要知道,2015年可是广州楼市有史以来最高光的时候。

根据中原地产的统计,二手房经历10月回调后,本月成交量反弹猛增近3成。2020年11月,广州市二手中介网签量为4087宗(不含自助网签),较10月同期(3195宗)环比上涨27.9%。价格方面,本月二手住宅网签均价为29262元/平,环比上涨2.3%,多个二手活跃板块出现反价、涨价现象。

从新房均价来看,今年1-11月新房价格同比涨幅最大的4个区域分别是南沙、黄埔、越秀和海珠。特别是南沙和黄埔,新房价格同比涨幅分别为25%和13%,位列前两位。

今年疫情后,南沙和增城新房市场火热态势始终没有消停过,两个区域占据了广州新房市场的“杠把子”、C位。

过去,增城一直是广州新房交易最多的区域,其不限购、房价低的优势,是其他区域不可比拟的。

今年,南沙和黄埔之所以并硬生生地把增城从“头牌”拉下来,最主要的原因有2个:一是人才政策宽松,大家悄悄地松绑限购了,你懂的;二是广州居民买房的逻辑发生变化了。

在老广的眼里,南沙、黄埔并不是广州,而是类似于中山、东莞一样的外地。同样,南沙、黄埔的人到天河、越秀,叫“去广州”。所以,广州人不太愿意去南沙、黄埔买房。但今年发生了变化:

● 深圳、东莞限购,需求“一路向此”并外溢到南沙。深莞投资客看重规划、看重未来的逻辑,将广州副中心南沙带旺了,比如万顷沙某网红盘80%的购买力来自莞深投资客。这就彻底改变了广州市民的购房逻辑,买确定性的当下,还是买不确定但充满想象的未来。

●产城融合的投资逻辑,是楼市投资的“新赛道”。房住不炒、杠杆减速,房价告别普涨,未来楼市的投资逻辑,就是政府重点发展哪个区域,规划能不能落地。不能落地的,可能停涨或回吐(吃了的全吐出来)。南沙的现代服务业、黄埔科学城的先进制造业,这是确定的,也看得到产业的未来。

●人往拿走,楼市就会就在哪里。未来,人口跟着就业走、就业跟着产业走、产业跟着规划走。所以,这几年广州人口增长最快的,就是南沙和黄埔,自然联想,未来这两个区域的房价目前分别仅2.6万和3万元,相比主城区低很多,楼市也是最有想象力的。

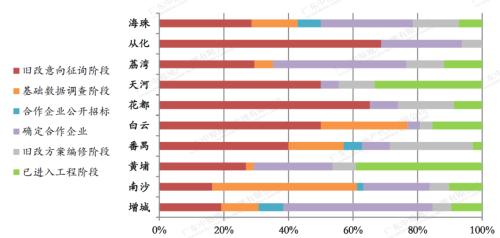

●旧改驱动大规模的换房需求。截止到2020年上半年,广州市累计共291个旧村改造项目,集中在增城、南沙及黄埔;从进度看,黄埔进入工程阶段的项目最多,南沙推进慢一些,但数量也很大。旧改释放出巨大购买力,手握重金的拆迁户,大规模涌向商品房市场。

总结来看,广州以黄埔、南沙为代表的外围新房市场崛起,意味着楼市的运行逻辑发生了革命性的变化:

一是换房逻辑启动,带动“刚需-刚改-投资”的商品房循环。

二手房成交量最大的区域就在天河、越秀、黄埔、番禺等,这是什么信号呢?这些区域要不在中心区,教育、医疗配套好,要不就在外围次中心,业主卖掉二手房,然后买中心区新房,卖掉的二手房流向了新市民。

二是外围区域与中心区的差距在收窄。

过去,外围区域与中心区,在城区面貌、公共配套商,不啻于“欧洲与非洲”的差距。但现在,轨道交通四通八达,广州各大名校开始在外围设分校。重点产业开始向外围迁徙,比如黄埔知识城和科学城、毗邻黄埔的天河智慧城以及南沙的金融中心。

三是中心区规划红利衰减。

中心区尽管公共配套好,但建筑太密、房价太高、老旧小区太多。这样就导致改造难度加大,居住舒适度在下降。对政府来讲,发展要空间,既然中心区给不了空间,那就只能往外走了。于是,在规划上,中心区慢慢就被抛弃了,这是没有办法的办法。

比如,金融城规划开始落地,珠江新城慢慢就被代替了。这里要说的是,近期珠江新城二手住房价涨得快,是因为疫情后货币超发,高净值客户回归防守,买不到更好的物业了,只好去买珠江新城。但大家都知道,珠江新城在规划上的弊病太多。

未来,一旦金融城起来了,从红利溢价的幅度或涨幅来看,珠江新城在“10万+”的基础上,想象空间能有金融城大吗?不言而喻。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43