主要观点

国企信用债到期分布观察

当前的存量信用债结构中,以剩余金额计,国有企业信用债占比达到了85%,其中35%为城投。与此同时,明年又是信用债到期大年,简单推算2021年国企信用债偿还总规模或将达到9.2万亿。考虑到明年流动性的整体收缩,金融监管对于影子银行和地方政府债务的治理,以及当下地方国企违约事件的恶性冲击,国企信用债的到期情况值得关注。

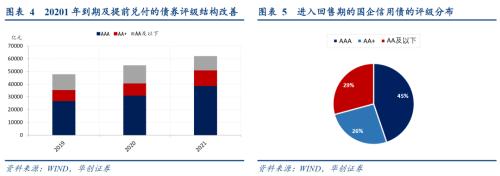

总偿还规模:预计2021年国有企业总偿还规模或达到9.2万亿左右,较2020年偿还规模增长约9%。我们分别按照到期、提前兑付及回售三类偿还类型分别进行估算:首先,综合对存量债券的分析以及对发行期限短于1年的信用债规模分析,预计2021年国企信用债到期规模或达8.6万亿。其次,当前国企信用债存量中还有2400亿明确将于2021年提前兑付。最后,估算进入回售期并有较大回售压力的国企信用债规模。2021年有1.5万亿国企信用债进入回售期,其中有3178亿(21%)债券处于折价,4377亿(29%)债券主体评级不高于AA级,这部分债券面临的回售压力可能较大。因此,粗略估计明年将有3000-4000亿元的债券回售到期。

按省份分布:从偿还金额的增长来看,江苏无论是绝对规模(7200亿)还是增长速度(32%)都排在前列,而从偿还比例看,天津的偿还压力较大(到期/存量=41%)。另外,山西、山东、河南、江苏省份的回售压力较大,这些省份2021年将进入回售期且当前处于折价的债券金额超过180亿,或不得不面对调升票面利率(增加融资成本)或兑付本金(增加偿债压力)的两难选择。

按评级分布:2021年国有企业信用债偿还部分的评级结构明显改善,AA级及以下的偿还金额占比压降8个百分点至17%。但是考虑到11月永煤“逃废债”事件的恶劣影响,评级结构的改善或难以说明明年的偿付压力将有所缓和,也难以消除市场对于明年国企信用债大批到期的担忧。

按行业分布:城投依然是国有企业信用债中的大头,偿付占比42%。而城投之外,公用、非银、交运、采掘的到期规模较高,均超出了3000亿。并且,综合明年进入回售期的债券规模和当下的折价比例来看,采掘业可能面临较大的回售压力,这与近期国企违约事件不无关系。

每周经济观察

本周经济需求端略微降温,除了汽车销售转弱,螺纹钢表观消费也进入淡季。生产端水泥价格继续上行,但螺纹钢现货价格继续压降。猪肉价格还是没能跌破39元/公斤的关卡转而反弹,蔬菜水果价格也持续上涨。出口方面,11月整月八大枢纽港口集装箱吞吐量同比增长8.7%,增速较10月份回落2.4个百分点。此外,OPEC+本周决议延长减产,国际油价小幅上涨。

风险提示:明年信用债回售压力超预期

报告目录

报告正文

一

国企信用债到期分布观察

当前的存量信用债结构中,以剩余金额计,国有企业信用债占比达到了85%,其中35%为城投。与此同时,明年又是信用债到期大年,简单推算2021年国企信用债偿还总规模或将达到9.2万亿。考虑到明年流动性的整体收缩,金融监管对于影子银行和地方政府债务的治理,以及当下地方国企违约事件的恶性冲击,国企信用债的到期情况值得关注。

(一)国有企业信用债的总偿还情况

预计2021年国有企业总偿还规模或达到9.2万亿左右,较2020年偿还规模增长9%左右。我们分别按照到期、提前兑付及回售三类偿还类型分别进行估算,考虑到赎回规模通常较小,这里不做测算。

首先,根据当前国企信用债存量情况,预计2021年到期规模将达到5.9万亿。额外的,参照2020年的情况,大约还有2.7万亿的国企信用债当年发行并到期。因此,2021年到期规模或达8.6万亿。

其次,当前国企信用债存量中,明确将于2021年提前兑付的规模还有2400亿。

最后,估算进入回售期并有较大回售压力的国企信用债规模。2021年有1.5万亿国企信用债进入回售期,其中有3178亿(21%)债券处于折价,4377亿(29%)债券主体评级不高于AA级,这部分债券面临的回售压力可能较大。因此,粗略估计明年可能将有3000-4000亿元的债券回售到期。

(二)各省份到期情况

我们进一步分析各省份地方国有企业信用债的偿还情况。从偿还金额的增长来看,江苏无论是绝对规模还是增速都排在前列,而从偿还比例看,天津的偿还压力较大。另外,山西、山东、河南、江苏省份的回售压力较大,或不得不面对调升票面利率(增加融资成本)或兑付本金(增加偿债压力)的两难选择。

从到期+提前兑付规模来看,2021年偿还金额较高的五大行政区是江苏、浙江、北京、天津和山东,其中江苏到期及提前兑付规模超出7000亿,较第二名浙江省高出1.5倍。从偿还/存续比率来看,2021年有8个行政区偿还比例在30%以上,分别是天津、山西、河北、海南、西藏、青海、新疆。从到期+提前兑付规模的增速来看(基期排除同年发行并到期的部分),江苏(增速32%,下同)、浙江(42%)、天津(78%)、广东(43%)本身到期量较大,同时增速靠前。

从回售规模来看,2021年进入回售期的信用债金额较高的五大行政区是江苏、山东、北京、湖南、浙江,其中江苏进入回售期的债券规模高达2121亿,较第二名山东省高出近1倍。但如果考虑折价情况,以下省份具有较高规模的债券将在2021年进入回售期且当前处于折价,分别为山西(272亿)、山东(257亿)、北京(212亿)、河南(199亿)、江苏(179亿),而其中河南省的主体评级相对较差。

(三)按评级到期情况

分析2021年国有企业信用债偿还部分的评级结构,AA级及以下的偿还金额占比压降8个百分点至17%,评级结构明显改善。但是考虑到11月永煤“逃废债”事件的恶劣影响,评级结构的改善或难以说明明年的偿付压力将有所缓和,也难以消除市场对于明年国企信用债大批到期的担忧。

从到期+提前兑付规模来看,2021年主体评级在AA级及以下的信用债偿还规模在1.06万亿左右,AA+级到期1.2万亿,AAA级到期3.9万亿。对比2020年,偿还债券的评级结构有一定改善,2021年AA级及以下占比降低至17%(2020年25%),AA+级占比提升至20%(2020年18%),AAA级占比提升至63%(2020年57%)。

从回售规模来看,2021年1.5万亿的国企信用债进入回售期,其中主体评级在AA级及以下的信用债达0.44万亿(占比29%),AA+级0.39万亿(占比26%),AAA级0.67万亿(占比45%)。

(四)按行业到期情况

换个视角再看一看各行业国有企业信用债偿还情况。城投依然是国有企业信用债中的大头,偿还占比42%。而城投之外,公用、非银、交运、采掘的到期规模较高。并且,综合明年进入回售期的债券规模和当下的折价比例来看,采掘业可能面临较大的回售压力,这与近期国企违约事件不无关系。

城投方面,从到期及提前偿还本金的规模来看,2021年城投行业偿还规模大幅领先,达2.6万亿,占国有企业偿还总规模近42%。再考虑回售规模,2021年城投行业还有8700亿债券进入回售期,其中约1500亿元债券处于折价(占比18%),2800亿元债券主体评级在AA级及其以下(占比32%)。

非城投方面,从到期及提前偿还本金的规模来看,有五大行业偿付规模超过3000亿,分别是公用事业5500亿,非银金融5019亿,交通运输3832亿,采掘3682亿,综合3510亿。再考虑回售规模,综合(900亿)、采掘(888亿)、房地产(783亿)三大行业进入回售期的债券金额超过700亿,其中采掘业的折价比例高达44%值得注意,明年可能有较大的回售压力。另外,钢铁、商业贸易两个行业将进入回售期的国企信用债折价比例也基本高于50%,尽管进入回售期的总规模不大,但也需要保持关注。

二

每周经济观察

(一)需求:汽车零售转弱

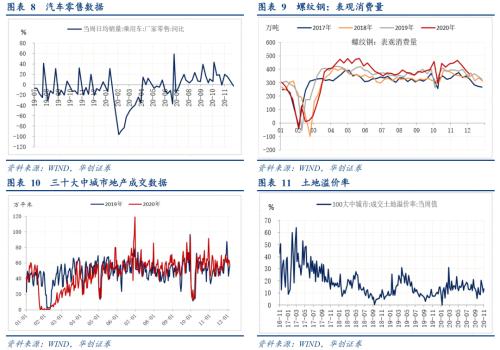

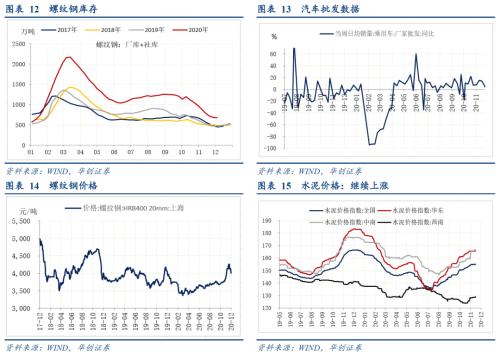

需求端,汽车截止至11月30日,当月销售同比为5.1%,10月为11.2%,9月为13.2%,8月为9.5%。11月30日当周,日均零售同比为 -3%。地产成交方面,本周周一至周五,三十大中城市成交面积同比为5.7%,上周为11.5%,上上周为13.3%。土地供应偏弱,11月前四周100大中城市住宅类土地供应面积为3319万平米,去年同期在4600万平米以上。土地溢价率偏弱,11月29日为13.36%,11月22日为10.7%。螺纹表观消费进入淡季,持续回落中。12月4日当周为367万吨,11月27日为397万吨,11月20日为431万吨。

(二)生产:螺纹去库放缓,钢价回落

生产端,水泥价格继续上行。12月4日当周,全国水泥价格指数上涨0.1%,华东区域小幅回落,中南、西南区域分别上涨0.5%、0.4%。螺纹产量维持低位。近9周基本都是360万吨左右。库存方面,本周去库进一步放缓,本周螺纹钢去库8万吨,上周去库37万吨。价格方面,螺纹钢HRB400 20mm上海12月4日价格为4010元/吨,11月27日为4130元/吨,11月20日为4250元/吨。汽车批发数据,11月30日当周同比为4%,11月22日当周为14%,以周度数据计算的月度同比看,11月截止至30日为8.8%,10月为8.5%,9月为9.2%,8月为5.9%。

(三)通胀:猪价大幅反弹,蔬菜水果价格持续上涨

传统的消费旺季临近,在腌腊需求的带动下,终端消费改善带动猪肉价格反弹。截至12月6日,菜篮子价格200指数收于124.38,较上周环比上涨2.54%。冬季供给减少,蔬菜和水果价格持上涨,本周蔬菜价格环比大涨4.23%,水果价格环比上涨1.38%。蔬菜和水果或以开启季节性上涨,蔬菜价格已连续两周上涨,水果价格已连续五周上涨。本周,猪肉价格环比大涨6.88%,主要动力是需求端的改善,消费旺季来临,尤其是南方地区的腌腊需求带动猪价反弹。此外,进入冬季后,需要注意潜在的猪瘟疫情复发再次干扰生猪产能。此前农业农村部曾表示:随着秋冬季气温降低,清洗消毒效果可能会受到影响,加上种猪、仔猪调运频繁,疫情发生和传播的风险进一步增大,如果防疫措施落实不到位,不排除出现区域流行的情况,影响甚至阻断生猪生产加快恢复的进程。

(四)资金:央行继续呵护流动性,国债利率整体下降

截至本周五DR007收于2.0372%,DR001收于1.0786 %,环比分别变化-33.04bps、+26.08bps。1年期、5年期、10年期国债收益率分别报2.8708%、3.1156%、3.2651%,较上周五分别变化-3.96bps、-3.66bps、-3.49bps。

本周央行公开市场操作净回收3300亿资金,但央行前期持续的资金投放,特别是本周一例外的MLF操作依然向市场释放了积极的信号,流动性短期内大概率依然维持比较宽松的环境,银行间DR007较上周进一步回落,只是隔夜利率有小幅抬升回到1%以上。与此同时,虽然周一公布的PMI数据反映经济修复势头强劲,但本周大宗商品快速上涨的速度有所放缓,给市场缓和了一些压力。

但我们认为这些利好因素的持续性有限。就货币政策来看,上周五央行发布研究论文《拓展通货膨胀的概念与度量》暗批海外央行无止境的量化宽松,实际上再次重申了坚决不“大水漫灌”的态度,本周银监会发布《中国影子银行报告》再提影子银行治理,也反映监管将进一步收紧。另外,国内经济修复的趋势并没有改变,并且伴随明年海外财政刺激和疫苗接种的落地,大宗商品价格仍将抬升。

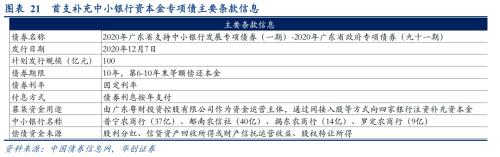

(五)地方债:首支补充中小银行资本金专项债落地,广东百亿注资四银行

根据中国债券信息网,首支补充中小银行资本金专项债将在12月7日由广东发行,计划发行总额100亿,发行期限10年(第6-10年末等额偿还本金,前5年只偿利息),由广东粤财投资控股有限公司作为资金运营主体,通过间接入股等方式分别向普宁农商行、郁南农信社(拟改制组建为郁南农商银行)、揭东农商行和罗定农商行注资补充资本金37亿、40亿、14亿和9亿。偿债资金来源于股利分红、信贷资产回收所得或财产信托运营收益、股权转让所得。以注资普宁农商行为例,据广东省财政厅提供资料,本期债券存续期内,粤财控股可获得股利分红合计0.51亿元、信贷资产收回所得合计56亿元、股权转让所得合计3.63亿元,合计可获得偿债资金60.14亿元,对本期债券本息的覆盖倍数为1.25倍(后三家本息覆盖倍数分别为1.18倍、1.43倍、1.16倍)。

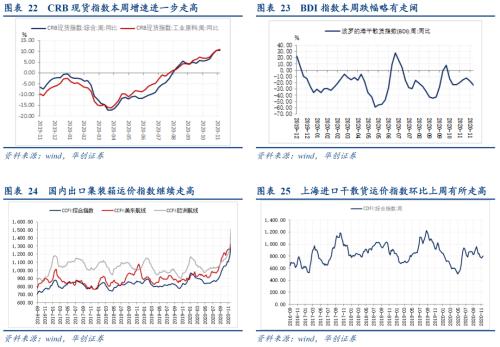

(六)出口:11月集装箱外贸吞吐量环比10月略有回落

本周CRB现货指数同比+10.4%,工业原料价格指数同比+11.1%,增速与上周大致持平;BDI指数同比-23.8%,本周跌幅进一步走阔;本周国内出口集装箱运价指数大幅提升,综合指数、美东航线指数、欧洲航线指数同比增速分别录得60.9%、51.2%、55.1%;上海进口干散货运价指数环比增速再度回落,同比增速-21.11%。

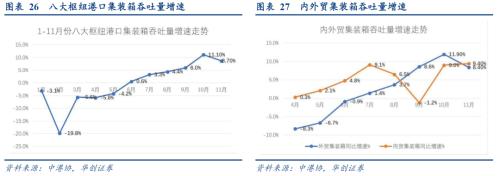

根据中港协数据,11月下旬八大枢纽港口集装箱吞吐量同比+3.7%,较前值回落5个百分点,其中外贸集装箱吞吐量同比增长+3.8%。大宗商品方面,11月下旬重点港口原油吞吐量同比-3.5%,较中旬增加3.1%,重点港口金属矿石吞吐量同比+16.1%,增速大幅提升。近期美线运价持续高位,欧地线因货源明显增加市场运价同比也大幅上涨,远洋航线舱位及货箱短缺的情况较为突出。11月整月来看,八大枢纽港口集装箱吞吐量同比增长8.7%,增速较10月份回落2.4个百分点。其中,外贸增长8.4%,较10月份回落3.5个百分点,1-11月份八大枢纽港口累计集装箱吞吐量恢复至去年同期水平。

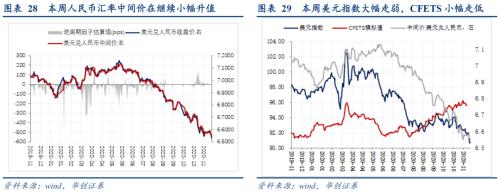

(七)汇率:美元指数走弱,人民币中间价小幅升值

本周美元指数大幅走弱,人民币中间价继续小幅升值。美元指数方面,本周美国新一轮财政刺激计划有望取得进展,一项规模达9080亿美元的刺激方案正得到更多共和党人支持,提高了年底前达成协议的可能性,进一步提升市场风险偏好,带来本周美元指数大幅下跌,跌幅达-1.07%,周五美元指数跌至90.8034。人民币汇率方面,伴随美元指数下跌,人民币中间价小幅升值至6.5507,而周五收盘价则提升至6.5260。

(八)油价:OPEC+延长减产,国际油价小幅上涨

本周召开的OPEC+会议达成协议:自2021年1月开始,成员国决定自愿将减产数自770万桶/日调整至720万桶/日,从2021年1月起,每月召开会议评估市场状况并决定每月的产量调整,每月调整幅度不超过50万桶/日,减产幅度略不及市场预期(市场预期将770万桶/日的减产量延长至明年3月底)。国际油价继续保持上涨趋势,截至本周,油价已连续上涨五周。本周四,IPE布油期货结算价收于48.82美元/桶,环比上周上涨1.14%;本周五,WTI原油期货结算价收于46.26美元/桶,环比上周上涨1.6%。

上周,全美商业原油库存环比小幅减少,美国汽油表观需求依旧疲软。美国原油库存情况,11月27日当周,全美商业原油库存环比减少约67.9万桶,环比小幅下降0.1%。美国成品油需求恢复情况,11月27日当周,美国汽油表观需求约808.53万桶/周,环比上周减少5.3%,同比去年下降14.5%。

本周国内成品油价格持续上涨,11月下旬重要石化制品价格涨跌不一。国内成品油方面,本周五,国内汽油价格收于5810元/吨,环比上周上涨1.5%;柴油价格收于5391元/吨,环比上周上涨1.6%。其他石化制品方面,11月下旬,石油苯、苯乙烯价格分别环比下跌1.6%、7.7%,聚丙烯和聚氯乙烯价格持续上涨,分别录得5.7%和4.3%的环比涨幅。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43