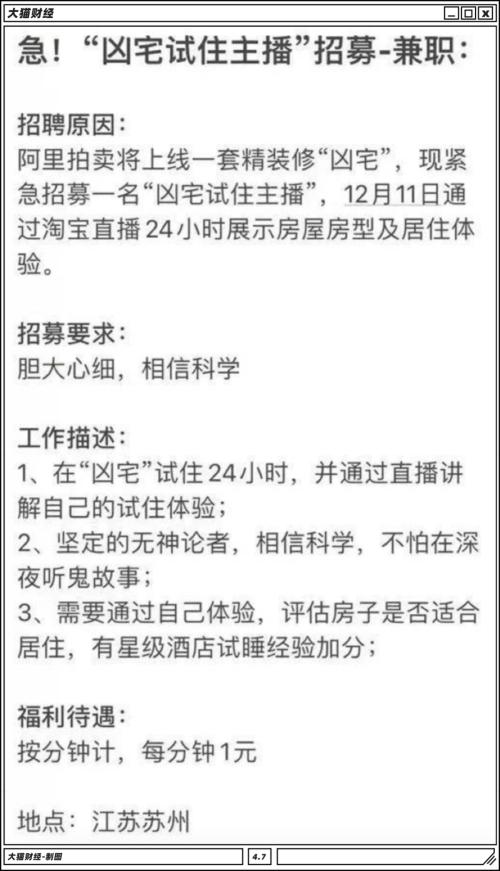

上周,阿里拍卖找凶宅试住主播的帖子四处飞,刚开始很多人还怀疑真假,找阿里拍卖的人一问,人家简历都收了好几百份了。

这活这么抢手,薪水倒是其次的,1分钟1块,干24个小时也就1440元,但是确实挺刺激。

本来猫哥想去看看之前凶宅拍卖的情况,然后被阿里拍卖的一个数字吓了一跳,就是这个:

这是啥呢?

在阿里拍卖上的法拍房数量。

单看数据,很多人可能不清楚状况,稍微解释下:

这是2012年阿里开始法拍业务之后的总量,是8年的量;

但是,去年年底的时候只有50万,今年到目前为止增加了83万套,有机构预测到今年年底,会突破150万,也就是说今年的法拍房数量可能净增加100万套,是之前几年总量的两倍。

这个增速就有点大了,而且,法拍房的处置平台还不止阿里一家,像京东也有这样的业务,真实的量会更大。

法拍房的来源主要三类:

●涉刑——比如腐败官员房产之类的,占比不算高;

●诉讼——比如房贷断供的;

●破产——清算企业的资产处置。

今年后两类的比例不低,很明显,破产的企业、还不起房贷的人越来越多了。

如果留意财经新闻的话,你会发现今年高层提示房地产风险的消息也很多,为什么会这样呢?

前几年,大家就认为全世界最大的两个资产蓄水池风险很高:一个是美股,一个是中国的房地产。

都持续繁荣了十几年,哪一个大跌都受不了。所以今年咱们重点瞄准了房地产,各种硬核手段一起上,一个繁荣的小周期差不多结束了。

现在最着急的是那些炒房的人,据说重庆有炒房客正在出售手中的180套房子,原价200万元,现在的价格150万元,总计近9000万元的损失,够惨的。

这种情况会蔓延吗?还真说不好,除了几个极其靠谱的城市,大多数地方的房产会经受一些考验。

为什么在这个时间点上各种硬手段?那是因为咱们正处在一个躲不开的周期里,下面列举了一些碎片,看完大家也就知道这个事为什么不能再拖了。

1、房价还是涨得太快了。

统计局的数据显示,2018年咱们的商品房销售额14.99万亿元,销售面积171654万平方米,全国平均房价是8736元/㎡。

2019年这两个数据是多少呢?销售额15.97万亿元,销售面积171558万平方米,算下来,平均房价9310元/㎡。

一年全国平均房价增加了6.5%,这个速度可不低,这还是在不断调控的背景下。

2、房子吞掉了大部分居民收入。

如果按13.95亿人口计算,2018年每个人平均购房金额是10750元,这点钱在深圳能买的面积估计都放不下两只脚,但是呢,2018年咱们的人均可支配收入是28228元,平均下来,38%的收入全用来买房子了。

2019年平均每人的购房金额是11450元,当年的人均可支配收入是30733元,购房占比37%。

全国平均的数据尚且如此,具体到每个家庭,要么倾尽全力可能还凑不够首付,要么大半收入还了房贷,说全民焦虑一点不为过。

3、房地产市值超过美国、日本、欧盟的总和。

大家都知道房地产是资产的大池子,这么多年累积下来,咱们的房产总值到底有多少呢?

这个没有官方数据,因为房价的估值比较特殊,二手房也会锚定周边同等条件的新房价格变化,按照研究者、行业大佬的估算,我们的房地产总值大概在400万亿到450万亿之间,大约是60-70万亿美元的样子。

怎么理解这个数呢?

美国的房产总值大概30万亿美元,欧盟加一起大概20万亿美元,日本有10万亿美元,也就是说,我们的房地产总值比这三个地方加一起还要多,名副其实的全球老大。

但房地产真不是越大越好,就跟一个大腹便便的中年人隐藏很多健康风险是一个道理,从财富效应看,一般认为,如果房地产市值是年度GDP的2-3倍,这种结构是比较好的,我们现在每年的GDP100万亿,房地产市值四倍于此,再往上扩大比例,空间不大风险很高。

4、三个关键指标都超标?

而如果看通常评估房地产的几个指标,那我们的房地产市场就更特殊了。

比如房价收入比,2019年的房价收入比均值为13.3,7.5算是比较合理的数值,如果按这个标准,50个城市只有乌鲁木齐和长沙过关,深圳人要35.2年不吃不喝,才能买上房。

再比如神秘的空置率,这个没有具体的统计,有说15%的,有说20%的,还有说30%的,但是无论哪种说法,都超过了10%这个公认的相对安全区间;

再比如租售比,一般租售比在1:300到1:200左右,也就是说房子出租17年到25年回本算是比较正常的状态,但是国内的城市租售比实在是太难看了。

如果以1:300为界,315个城市中有273个城市超标,深圳、厦门、三亚这样的高房价城市普遍在1:900以上,75年回本,而房子的产权才70年。

5、杠杆依旧不低。

如果房地产的钱都是自己的,估计也没人担心,可惜,买方卖方都靠借钱,杠杆飘来飘去,结果全是银行的钱。

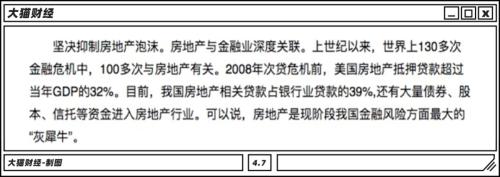

银保监会主席郭树清就说了,“房地产与金融业深度关联,……目前我国房地产相关贷款占银行贷款的39%”,房地产的风险,说白了就是银行的风险,所以这也是高层异常操心的原因。

到今年三季度末,房地产贷款余额48.83万亿,同比增长12.8%,三个季度增加了4.42万亿。

而且要注意了,这还是严卡开发贷的结果,开发贷的增速从2018年Q3的24.5%滑到了现在的8.2%。

三道红线的政策一出,可谓杀手锏一样的招数,为的都是去杠杆,降低银行的风险。

开发商的杠杆在降低,但是居民的杠杆率却在狂涨。

按前三季度的数据推算,今年的全年新增的个人房贷有可能达到4.72万亿,仅次于2016年,将是近9年来的第二高。

这么多年累积下来,个人房贷总量30万亿,老百姓(行情603883,诊股)的杠杆率在2011年的时候还不到30%,现在这个数字已经超过了60%,不到10年翻了一番,不用说大家也知道,这里面主要是房贷。

上行期问题不大,但下行周期加上疫情,就断了很多人的收入,逾期增多,法拍房数量增加不是没来由的。

很多人现在还在死扛,用信用卡套现等等非正规方式支付房贷,结果很多人也挂掉了,为啥呢?银行把信用卡的额度给降了,以前5万,现在2000,以贷养贷也玩不下去了。

有后遗症吗?有的,逾期信用卡的额度超过900亿,算得上最近几年的高位。风险也都是银行。

6、资金面不见大水漫灌。

风险在银行也正常,房地产主要靠钱撑着,本来就是和银行绑着高速发展,但现在三令五申的喊话,不会搞大水漫灌,言下之意很明显,那些指着放水回魂的还是死了这条心吧。

所以现在融资越来越难了,地产商所有的融资渠道都在被严查,像走信托这种传统套路受限极多。

此前居民也在找各种钱投资于房产,比如今年就很流行披着经营贷马甲的个人按揭,更难统计的还有亲朋好友之间的借贷、民间借贷甚至高利贷、消费贷违规流入、信用卡套现以及房抵贷再次流入,这些表外的资金都是加了杠杆的。

买房的人关心的是房价涨不涨,不涨骂街、涨得少也骂街,但是决策者关心的是,你还能不能还得起钱。

加杠杆的人越多,系统性风险就越大。

7、值得玩味的个人破产制度。

但你万一真还不起钱怎么办呢?也不用着急。

最近好几个经济发达的地方都在吹风,推出个人破产制度。

这个制度很多人不理解,其实看看历史就明白了,虽然这项制度发源于古罗马,但美国是在1974年严重的金融危机之后开始推行的,日本也是房价泡沫之后大力推行,本质上,这就是为了爆破某个金融堰塞湖而做的政策准备,信号明显,自己体会。

8、那未知的风险到底是什么?

其实这个郭主席说的比较清楚了:房地产是现在金融风险方面最大的灰犀牛。

其实也就是说,要避免因为地产出问题而导致更大的危机。

危言耸听吗?一点不是。

我们的房价有几个主要的上涨周期,每次都跟货币超发和低利率有关,2008-2009、2014-2016年这两波尤为明显,都是在经济衰退背景下靠货币刺激涨起来的。

啥意思呢?就是我们靠着强力刺激保持了经济的增速,放缓了下跌走势,但顺带着就把房价给炒起来了,时间到了现在,依靠刺激是行不通了,因为周期变了,空间没了。

咱们之前有过这样的教训,当年的海南房地产泡沫与海南发展(行情002163,诊股)银行的故事,其实一直也没有走远。

好在当时只是一个海南,还能救得回来。

吴晓灵老师说,“在泡沫中狂欢的日子不多了,做好潮水退却后的准备,是每个国家、每个人都要面对的现实。”

我们大概就在这样的周期里吧。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43