内容摘要

核心观点

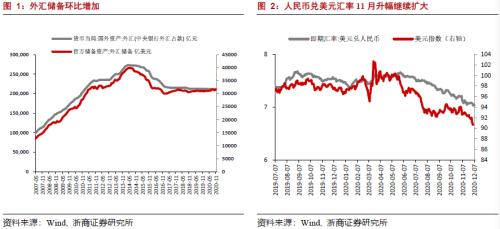

11月我国官方外汇储备31784.9亿美元,环比增加约505亿美元,这是自2014年初外储存量规模见顶回落以来,单月环比最大增幅,我们认为其中有约+300亿可用估值因素解释,剩余部分或与央行短期流动性调控有关,后续仍需继续观察并配合其他数据验证。11月美元指数震荡下行至92附近,而人民币汇率升幅继续扩大收于6.58,12月以来美元指数和人民币兑美元汇率分别向90和6.5逼近,我们认为我国基本面全球占优、货币政策正常化、贸易顺差持续改变银行间外汇市场供需关系及中美摩擦阶段性弱化的情况下,预计人民币兑美元汇率维持升值,波动中枢将在6.5附近,波动区间为6.3-6.7,2021年上半年大概率就能触及6.3高点,四个季度汇率中枢分别为6.5,6.4,6.4和6.6。

外储环比大幅上行,估值因素解释+300亿

11月外储环比上行主要可用估值因素解释。11月,美元指数由10月末的94.02下行2.1%至月底的92;英镑兑美元由10月末的1.3升2.3%至月底1.33;欧元兑美元由10月末的1.16升2.6%至1.19,10月汇率变动对储备规模影响约有+300亿美元。主要经济体债券收益率变动不一,对储备影响较小,11月5年期美债收益率下行2BP至0.36%,5年期英债收益率上行9BP至0.04%,实现转正,5年期德债收益率上行7BP至-0.78%,不同经济体债券收益率波动对我国储备规模的影响相互抵消,综合影响较小。合计来看,11月估值因素可解释外储变动中约+300亿的规模。

为何出现200亿美元左右的估值外增量?

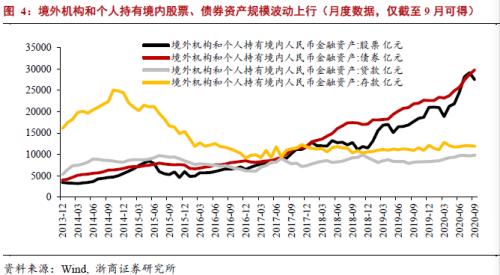

我们认为主要原因可能来自央行主动操作以维稳资金面。考虑到11月信用违约事件对资金面的冲击,央行11月通过公开市场操作及MLF等主动工具累计净投放流动性4300亿元,实际上,11月政府债券发行规模已经明显降低,但央行仍有被动维稳意图。而在我国贸易顺差持续及外资增加购入我国股票、债券的情况下,央行在银行间外汇市场回收外币、投放人民币也可一定程度上缓解资金面压力,这可能是外储上行的一部分原因,但也需继续观察及配合其他数据进一步验证。据央行上海总部12月3日发布的《金融市场交易报告库简报》,截至2020年11月末,境外机构持有银行间市场债券3.1万亿元,较10末增加967.21亿元,约占银行间债券市场总托管量的3.1%,我们认为除海外部分被动指数基金投资外,随着我国国债收益率上行,其更大的配置价值更加吸引外资购入。

人民币汇率升值有四方面因素支撑

11月,人民币继续扩大升幅,尤其是2020年8月以来,CFETS人民币汇率指数也出现波动上行,中国基本面全球占优的情况下,人民币兑一篮子货币均呈现升值。我们认为人民币汇率升值有两项基础因素的支撑:疫情后我国经济率先复苏,中国基本面相对全球占优;我国货币政策回归正常化,5月以来边际收紧短端流动性,市场利率上行,中美利差走阔。除此之外,我国贸易顺差持续扩大,结汇率较为稳定的情况下,银行间外汇市场人民币供需结构发生变化,推升人民币汇率;其次,美国国内矛盾升温,暂无法顾及与中国的博弈,此前中美博弈的压制因素有所放松。

预计人民币汇率继续升值,2021年上半年或可触及6.3

预计人民币兑美元汇率维持升值,波动中枢将在6.5附近,波动区间为6.3-6.7,2021年上半年大概率就能触及6.3高点,四个季度汇率中枢分别为6.5,6.4,6.4和6.6。其中,四季度GDP增速或回落至4.8%低位,此时货币政策也可能随之转向边际宽松,人民币汇率也将逐渐面临一定贬值压力。中美博弈可能成为短期扰动因素,但汇率波动超出6.3-6.7区间的概率不大。中长期看,未来8-10年美元大周期下行,人民币汇率将走出确定性升值趋势。

黄金储备持平,维持长期看好

11月黄金储备6264万盎司,继续持平前值。疫苗落地出现乐观迹象,全球经济修复预期升温,11月黄金震荡下行,随美元下行,12月以来又迎来反弹,预计短期维持震荡格局。预计全球通胀缓慢上行以及美元指数长期下行趋势将令黄金继续在2021年呈现慢牛行情,但由于前期涨幅过大,2021年涨幅或有限。中长期看,我们认为黄金上行趋势仍未结束,未来8-10年美元大概率进入下行通道,坚定看好黄金长期投资价值。

风险提示

中美摩擦升温冲击人民币汇率,使得人民币再次面临贬值压力,或冲击国际收支

正 文

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43