CPI受猪肉价格拖累由涨转跌,非食品CPI十余年来首次降至负区间, 国内通缩压力加大。

12月9日,国家统计局公布11月通胀数据。其中,CPI同比下降0.5%,较上月回落1个百分点;PPI同比下降1.5%,降幅较上月收窄0.6个百分点。总体来看,CPI受猪肉价格拖累由涨转跌,非食品CPI十余年来首次降至负区间, 国内通缩压力加大。

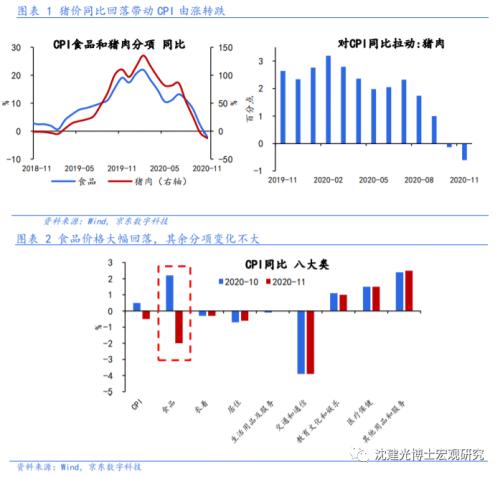

受猪价同比回落和去年高基数影响,CPI同比由涨转跌。11月食品价格环比-2.4%、同比-2%。环比方面,由于生猪生产不断恢复,猪肉价格继续下降6.5%;鲜菜和鸡蛋供应充足,价格分别下降5.7%和1.6%。同比方面,受去年同期高基数影响,猪肉价格同比从上月的-2.8%大幅降至-12.5%,影响CPI同比下降约0.6个百分点,是CPI大幅回落的主要原因。

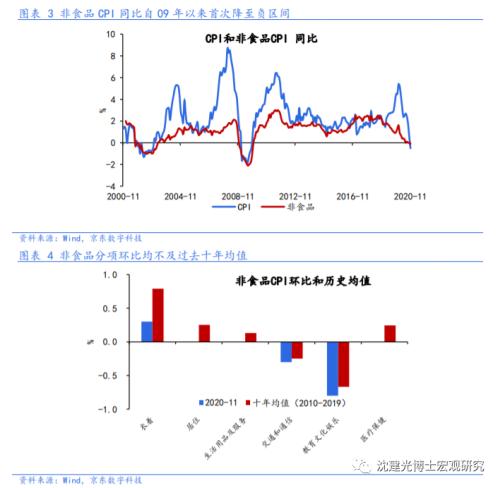

非食品CPI同比自09年以来首次降至负区间,通缩压力加大。非食品价格环比-0.1%,同比降至-0.1%,后者自2009年11月以来首次跌至负增长。环比来看,旅游淡季出行减少,飞机票、旅游和宾馆住宿价格下降较为明显;其他各个分项环比也不及过去十年均值水平。非食品价格的低迷反映出近期内需改善对价格指标的传导仍不明显,国内通缩压力比预想的更为明显。

大宗商品价格反弹带动PPI同比低位回升。11月PPI环比0.5%、同比升至-1.5%。其中,生产资料价格降幅收窄,弥补了生活资料价格的回落。主要原因在于,11月工业品价格大幅上涨,国际原油价格、CRB现货指数、PPI出厂价格指数等明显上行,拉动PPI低位回升。40个工业行业大类中,价格上涨的有24个,比上月增加12个。主要行业中,有色和黑色冶炼加工、油气开采、石油煤炭加工、化学制造等环比均有回升。

物价指标的负增长或延续至明年一季度。展望未来几个月,CPI方面,去年猪肉价格高基数影响持续、内需改善对非食品价格的传导受阻,CPI同比将维持低位;PPI方面,伴随全球经济修复、国内工业生产旺盛,PPI呈逐步回暖态势,但难以迅速摆脱负区间。根据我们的预测,CPI、PPI负增长的态势或延续至明年一季度,此后PPI有望率先走出通缩区间、回归正增长。对于当前货币政策而言,物价仍非主要考量因素。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43