上周股市流动性改善,资金流入方面,上周A股市场北上资金和融资资金延续流入,偏股基金新发行份额有所下降;资金流出方面,IPO和限售股解禁规模略上升,二级市场净减持下降。

(一)风险偏好回升,北上资金流入

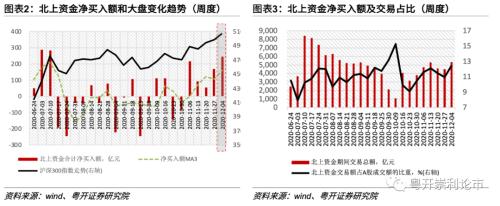

上周(11/30-12/4)北上资金累计净流入245.40亿元,其中沪股通净买入164.48亿元,深股通净买入80.92亿元,连续5周呈现沪强深弱格局。北上资金交易占比由上周的10.98%明显提升至12.48%。

行业方面,本周北上资金主要流入电气设备、化工、非银金融、电子、银行板块,主要流出建筑材料、国防军工、公用事业、传媒、房地产板块。

个股方面,本周北上资金净买入前十的个股主要分布于电子和大金融板块,包括隆基股份(行情601012,诊股)、恒生电子(行情600570,诊股)、东方财富(行情300059,诊股)、韦尔股份(行情603501,诊股);净卖出居前的个股包括格力电器(行情000651,诊股)、海康威视(行情002415,诊股)、五粮液(行情000858,诊股)、三七互娱(行情002555,诊股)、万科A。

(二)新发基金规模下降,股票投资比例略降

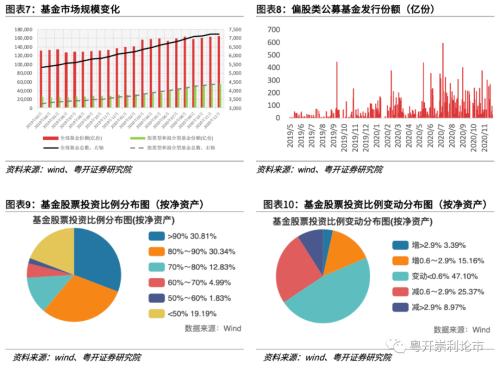

上周偏股类公募基金发行增加203.39亿份,较前一周的745.07亿份有所下降。临近年末,基金的股票投资比例略回落。据Wind数据,按净资产统计,上周近半数(47.1%)基金的股票投资变动比例不大(<;0.6%),18.5%的基金的股票投资比例有所上升,而34.3%的基金的股票投资比例有所下降。

(三)两融融资增加

上周末(截至12月4日)融资余额为14690.68亿元,较前一周增加166.53亿元,融资买入规模较大。

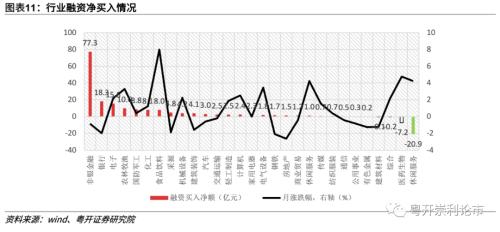

具体到行业来看,两融资金集中买入金融和电子板块,与北上资金偏好一致。上周净买入77.3亿元。其他净买入较多的行业有银行(18.3亿元)、电子(15.6亿元)。融资净卖出金额居前的行业为休闲服务(-20.9亿元)、医药生物(-7.2亿元)。

(四)IPO规模上升

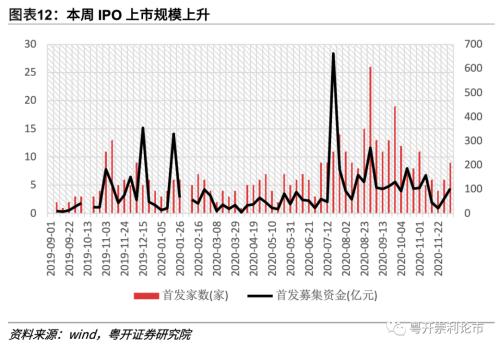

上周IPO数目为9家,募集资金102.3亿元,较前一周(6家,61.4亿元)有所上升。未来一周将有11家公司进行IPO发行,计划募资规模72亿元。

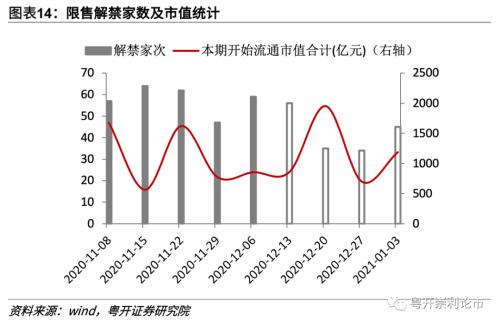

(五)限售股仍面临解禁压力

上周限售解禁市值为853.8亿元(首发原股东限售股解禁357.5亿元,首发一般股份解禁117.4亿元,定增股份解禁323.3亿元,其他55.6亿元),较前期(775.4亿元)有所增加,未来一周解禁规模将小幅提升至859.5亿元。展望12月末-1月,仍旧面临着不小的解禁压力。

(六)二级市场减持略有回落

上周二级市场净减持118.44亿元,前一周净减持167.40亿元。

上周减仓压力最大的行业主要集中在医药生物、非银金融、计算机、传媒、电子板块,其中非银金融和有色板块上周涨幅较大。

二、整体流动性:净回笼300亿元

上周央行公开市场净回笼300亿元。其中开展7天逆回购2000亿元和MLF 2000亿元,有4300亿元逆回购到期,1年期MLF投放2000亿元。月末、年末叠加信用风险,央行通过MLF释放中长期流动性,为稳定资金面保驾护航。

三、整体资金价格:利率下行,人民币升值

风险提示:经济数据不及预期;政策推进不及预期;卫生事件扩散超预期

一、股市流动性有所改善

上周股市流动性改善,资金流入方面,上周A股市场北上资金和融资资金延续流入,偏股基金新发行份额有所下降;资金流出方面,IPO和限售股解禁规模略上升,二级市场净减持下降。

(一)北上资金流入

上周(11/30-12/4)北上资金累计净流入245.40亿元,其中沪股通净买入164.48亿元,深股通净买入80.92亿元,连续5周呈现沪强深弱格局。北上资金交易占比由上周的10.98%明显提升至12.48%。

行业方面,本周北上资金主要流入电气设备、化工、非银金融、电子、银行板块,主要流出建筑材料、国防军工、公用事业、传媒、房地产板块。

个股方面,本周北上资金净买入前十的个股主要分布于电子和大金融板块,包括隆基股份、恒生电子、东方财富、韦尔股份;净卖出居前的个股包括格力电器、海康威视、五粮液、三七互娱、万科A。

(二)新发基金规模下降,股票投资比例略降

上周偏股类公募基金发行增加203.39亿份,较前一周的745.07亿份有所下降。临近年末,基金的股票投资比例略回落。据Wind数据,按净资产统计,上周近半数(47.1%)基金的股票投资变动比例不大(<;0.6%),18.5%的基金的股票投资比例有所上升,而34.3%的基金的股票投资比例有所下降。

(三)两融融资增加

上周末(截至12月4日)融资余额为14690.68亿元,较前一周增加166.53亿元,融资买入规模较大。具体到行业来看,两融资金集中买入金融和电子板块,与北上资金偏好一致。上周净买入77.3亿元。其他净买入较多的行业有银行(18.3亿元)、电子(15.6亿元)。融资净卖出金额居前的行业为休闲服务(-20.9亿元)、医药生物(-7.2亿元)。

<?XML:NAMESPACE PREFIX = "O" />

(四)IPO规模上升

上周IPO数目为9家,募集资金102.3亿元,较前一周(6家,61.4亿元)有所上升。未来一周将有11家公司进行IPO发行,计划募资规模72亿元。

(五)限售股仍面临解禁压力

上周限售解禁市值为853.8亿元(首发原股东限售股解禁357.5亿元,首发一般股份解禁117.4亿元,定增股份解禁323.3亿元,其他55.6亿元),较前期(775.4亿元)有所增加,未来一周解禁规模将小幅提升至859.5亿元。展望12月末-1月,仍旧面临着不小的解禁压力。

(六)二级市场减持有所回落

上周二级市场净减持118.44亿元,前一周净减持167.40亿元。

上周减仓压力最大的行业主要集中在医药生物、非银金融、计算机、传媒、电子板块,其中非银金融和有色板块上周涨幅较大。

二、整体流动性:净回笼300亿元

上周央行公开市场净回笼300亿元。其中开展7天逆回购2000亿元和MLF 2000亿元,有4300亿元逆回购到期,1年期MLF投放2000亿元。月末、年末叠加信用风险,央行通过MLF释放中长期流动性,为稳定资金面保驾护航。

三、整体资金价格:利率下行,人民币升值

整体市场价格方面,上周货币市场、国债市场和信用债市场利率下行,人民币升值。

货币市场,资金价格下行。SHIBOR隔夜上行25 bp至1.09%,R007下行26bp至2.33%,DR007下行33bp至2.04%。国债市场,长、短端国债收益率下降。上周1年期国债利率下降4 bp至2.87%,5年期国债利率下降4 bp至3.12%,10年期国债利率下降3 bp至3.27%,期限利差扩大0.5bp至0.39%。信用债市场,企业信用债收益率小幅下降。上周5年期AA企业债利率下降4 bp至4.66%,5年期AAA企业债利率下降8 bp至3.96%;5年期AAA-AA等级利差上升4 bp至0.7%,5年期AAA-5年期国债利差下降5 bp至0.8%。汇率方面,短期人民币汇率小幅升值。上周人民币中间价(人民币/美元)贬值248个基点至6.55。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43