内容摘要

核心观点

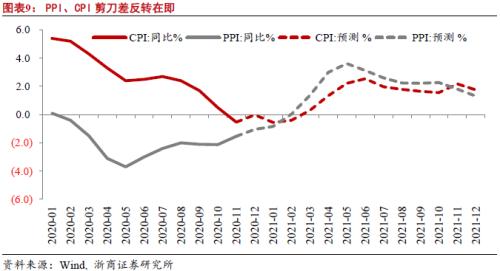

11月PPI同比-1.5%,前值-2.1%,PPI显著向上修复。11月煤炭、黑金、有色、化工产业链全线上涨,多类大宗商品价格创年内新高。油价低迷以及人民币汇率升值一定程度上掩盖了大宗商品价格上涨的事实,导致下半年PPI修复不及预期。供需缺口是此轮大宗商品价格上涨的决定性因素,未来1~2个季度PPI持续向上改善空间已打开,PPI与CPI之间的剪刀差快速收窄,2021年Q1即将实现反转。11月CPI同比-0.5%,前值+0.5%,猪价再下台阶拖累CPI转负。另外,线下消费较弱也使得CPI服务项的修复不及预期。

工业价格普涨,PPI显著修复

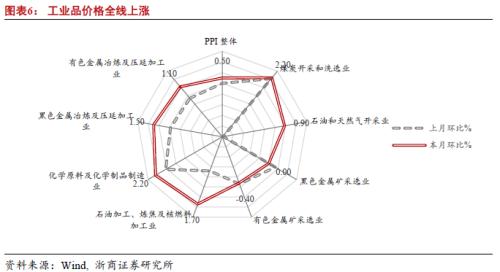

11月PPI环比+0.5%,同比-1.5%(前值-2.1%),PPI显著修复。高频数据显示,11月份工业原材料价格普遍上升,其中原油价格震荡修复,煤矿价格持续上涨、LME铜价创2013年3月新高,铁矿石价格创2014年1月以来新高。上游价格普涨叠加终端需求旺盛,中游工业品价格同样表现强势,机械制造、建筑建材拉动钢铁、合金和部分化工品价格,其中,螺纹钢、线材、热轧板价格显著上涨,锌锭、铝锭等有色金属价格小幅上探,玻璃、水泥等非金属矿物制品和苯乙烯、聚氯乙烯等化工品价格也有良好表现。

油价低迷和汇率升值掩盖了大宗商品上涨

原油价格持续在低位震荡,拖累了PPI向上修复,掩盖了大宗商品价格的上涨。但油价未上行有其独特逻辑:其一,航空、游轮等客运交通受疫情影响较大,拖累原油需求复苏。其二,OPEC+从2021年1月起原油减产规模下降,供给端有上升压力。另外,人民币兑美元汇率较5月份的低点上涨了约9%,因此以人民币计价的商品价格上涨幅度显著低于美元计价的上涨幅度,而我国是工业原材料进口大国,因此汇率升值也抵消了一部分大宗商品价格的上涨,使得PPI修复不及预期。

供需缺口出现,再通胀进行时

内需外需两旺,供需缺口出现,PPI向上空间打开,PPI与CPI的剪刀差有望在2021年Q1实现反转。我们认为,此轮价格大幅上涨的决定性因素是供需缺口而非货币超发。目前国内大循环已畅通,内需渐进修复,而海外生产能力受限但需求却保持韧性,内外需两旺导致供不应求的现象频频出现。从开工率高频数据跟踪来看,高炉、焦炉开工率显著高于去年同期水平,主要钢厂达产率处于高位,PTA产业链负荷率较2019年上升了10%以上,工业生产热情可见一斑。随着新一轮的补库周期开启,未来1~2季度工业生产仍有向上改善动力。

猪价再下台阶,拖累CPI下行

11月CPI环比-0.6%、同比-0.5%(前值+0.5%),猪价再下台阶拖累CPI转负。我们在《大国博弈与跨周期调节》报告中用多种数据交叉验证,猪肉供给已确定性修复,猪价进入下行通道。不过,冬季进入猪肉消费旺季,短期将对猪价形成一定支撑。另外,生猪产能修复带动饲用需求增加,玉米、大豆价格持续上涨,口粮价格保持稳定,CPI粮食项环比小幅上行0.1%。

线下消费较弱,服务价格下行

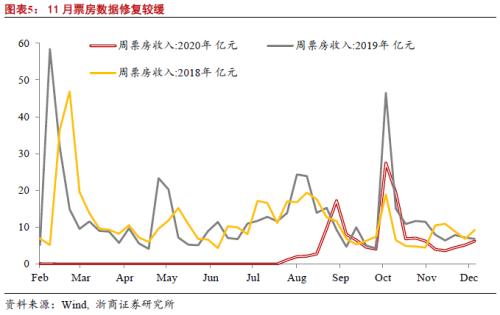

11月CPI服务项环比下降-0.4%,线下消费整体偏弱,服务类消费价格修复不及预期。秋冬季节是出行淡季,叠加疫情小规模复发的情况频现,11月出行产业链价格普遍下探,宾馆、机票、旅游价格环比分别下降了3.4%、15.6%和4.4%。从票房的高频数据看,今年11月的电影票房收入显著低于2018年和2019年同期,除了“社交距离”要求之外,疫情导致全年的新上映电影数量显著减少也制约了票房的进一步回升。我们认为,伴随疫情影响趋弱,高社交属性消费有望加速恢复,疫苗大规模应用将极大提振线下消费。

风险提示

中美摩擦强度超预期;新冠病毒变异导致疫情二次爆发

正 文

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43