报告正文

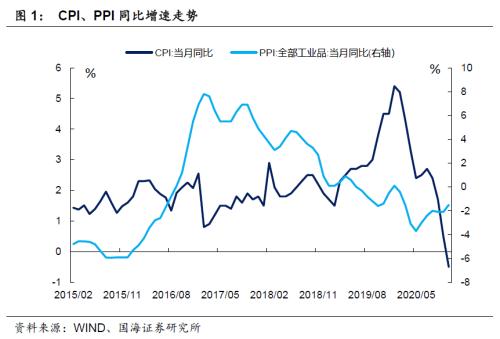

事件12月9日,国家统计局公布我国11月份居民消费价格(CPI)和工业生产者出厂价格(PPI)数据。其中11月CPI同比下跌0.5%,增速较上月下行1.0个百分点,环比下行0.6%。11月PPI同比下跌1.5%,同比降幅较上月收窄0.6个百分点 ,环比上行0.5%。

点评

11月份价格数据中,CPI方面继续下跌,进入负区间,PPI方面延续边际改善的趋势。CPI与PPI再次呈现出剪刀差走势。

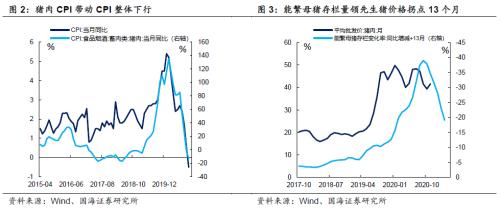

11月份价格数据中,CPI依旧受猪肉价格压制影响持续下降,春节临近,受需求影响猪肉价格将小幅反弹,但中长期来看,供给端改善逻辑不变,猪肉价格仍将继续下跌。在剔除食品及能源的扰动之后,核心CPI同比连续四个月持平,‘双节’过后CPI非食品部门表现大都与上月持平。

PPI总体表现改善,主要源于11月份国际原油反弹,并且制造业中下游行业已经进入主动补库阶段,链条式拉动上游产业需求。从中长期来看,根据我们之前的预测,明年PPI增速峰值将出现在5月,在此之前PPI方面仍将持续改善。

从目前的数据来看,并不需担心通缩。核心CPI连续4个月维持在0.5%,近几个月价格数据波动主要受猪肉、原油的商品价格影响。虽然近期主要受出口带动,经济数据表现较好,但国内通胀修复尚处于前期,叠加信用债市场风险尚未完全缓释,央行进一步调整货币政策的窗口仍未到来。未来政策主要还是维护当前市场流动性稳定,突然收紧可能性较低。

1

供给持续改善,食品项普遍下跌

11月份食品项CPI同比下降2.00%,同比增速较上月下跌4.2个百分点。猪肉CPI项增速继续回落,是CPI增速下行的主要原因,猪肉CPI项对CPI整体的拉动,由10月份的-0.13%下行至11月份的-0.60%。

猪肉继续领跌的主要原因依旧是供给端的持续改善叠加去年同期猪肉价格基数较高。由于年底将至,猪肉价格在春节前往往表现出季节性上涨的规律,一方面是需求端的增加,另一方面是气温逐渐下降,全国各地开始出现雨雪天气从而抬升了运输成本。从高频数据上来看,猪价已经出现了一定程度反弹,但是我们认为供给端改善的逻辑不变,尽管春节前期猪肉价格可能小幅回升,但明年猪肉价格总体趋势仍将持续下行。

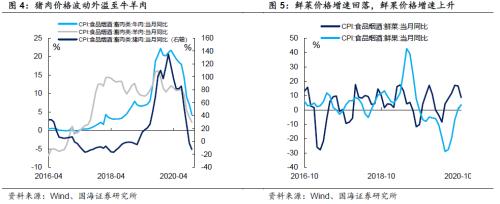

其他食品项方面,牛羊肉价格受猪肉价格外溢影响,继续下降;蔬果方面走势发生背离,鲜菜价格受去年基数较高影响叠加供给改善增速继续回落,鲜果价格增速继续上升。

2

非食品项表现疲软

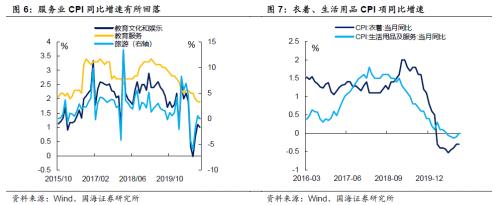

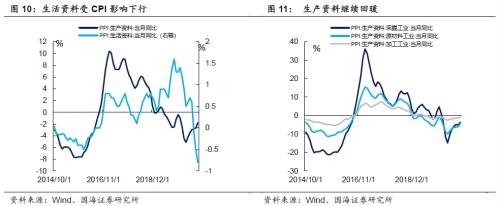

11月份CPI非食品项同比下跌0.10%,增速 较上月下跌0.1个百分点。

“双节”过后,CPI非食品项表现没有太多惊喜,各项增速涨跌不一。11月份,教育文化和娱乐类同比增加1%,同比增速较上月回落0.1个百分点。其中,旅游业同比收于0%,同比增速较上月回落0.6个百分点。

租赁房租与生活用品类同比有所回升。11月份,生活用品类CPI同比增速收于0%,较上个月同比增速上升0.1个百分点。其中衣着类CPI同比下降0.3%,增速较上月持平;租赁房房租CPI同比减少0.9%,较上个月同比增速上升0.2个百分点。

全球经济复苏势头强劲,叠加疫苗利好消息不断放出,11月国际油价反弹,国内CPI燃料项下跌速度边际放缓。其中交通工具用燃料同比下降17.60%、同比上月下降0.4个百分点。

3

油价边际改善,有色黑色继续上升

PPI方面,生产资料方面持续改善,生活资料方面受CPI影响下行。11月,生产资料方面当月同比增速为-1.8%,较上月同比降幅收窄0.9个百分点。生活资料方面当月同比增速为-0.8%,较上月同比降幅扩大0.3个百分点。整体PPI环比较上月上升0.6个百分点,环比增长0.7%。

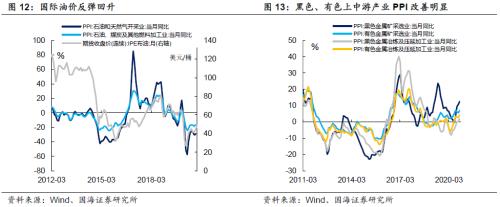

国际油价改善,国内复工复产火热。海外方面,天气转冷,叠加感恩节出行人数剧增,11月份海外疫情有进入二次爆发的趋势,但是疫苗重大利好消息不断,最早一轮疫苗接种将在圣诞节前两周展开,并且众议院对新一轮刺激法案讨论进入白热化,通胀预期升温,对国际油价产生明显支撑作用。国内方面,正如我们前期报告所述,目前国内生产恢复仍在继续,中下游产业多数进入主动补库阶段,链条式拉动上游产业生产;国外进口缺口仍未修复,对国内出口需求也将拉动产业自下而上改善。PPI方面,与我们之前研判一致,将进入上行期,于明年5月份达到增速峰值。

风险提示:油价波动风险;“新冠”疫情风险;极端气候风险

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43