2020年出爆款产品的不光基金,还有保险!

券商中国记者了解到,12月8日,招商银行(行情600036,诊股)销售的一款由泰康资产管理的泰康人寿投连险,40亿元额度,仅半天即告售罄。

还有人尽管提前在招行做好了双录等预备工作,但当天还是没有抢到额度。

不过,对于这一投连产品,泰康人寿未向外发布信息,也未回应券商中国记者相关采访。

40亿投连险半天售罄

据招行理财经理称,泰康这款投连险产品很火爆,12月8日到该行网点排队购买这款产品的人很多,一上午的时间,此次开放的40亿元额度即告售罄。在有意向购买的人中,不少人都没有买到,其中有的已经提前做好了购买前的录音录像。

所谓投连险,是投资连结型的保险产品,可以视为理财型产品。这类产品通常都有一定的死亡保障,但保额比较低,产品本身更偏重理财属性。而且不同于其他分红险或万能险等理财型保险,投连险一般没有保证收益,产品的风险和收益由购买者自担。

因此,虽然投连险属于保险公司的一类业务,但与保险公司的负债类业务不同,这是表外业务,监管也要求设立投连险独立账户。从购买者来说,购买投连险产品,往往更看重其投资业绩。

一款投连险内部会设定不同类型的多个资金账户,如激进型、平衡型、稳健型等,每个账户再根据风格设定而去投向股票、基金、债券等,一个账户堪称一只公募基金。也正由于这样的产品运作方式,投连险亦被称为“基金中的基金”。对于投资者来说,买一款投连险,就好像买了几只基金的混合产品。

今年爆款基金屡见不鲜,动辄销售百亿,根据认购规模进行配售的也不在少数。在一些投资机构人士看来,资管新规后打破刚兑,资本市场向好,财富效应显现,投资者从个人理财到找专业管理机构理财的趋势正在形成,这都是理财类产品的爆款出现的背景。有了这些,就有了投连险出现爆款的基础。

产品有何卖点?

具体到这款在招行销售得很快的投连险,有哪些卖点?从公开信息中,可见一二。

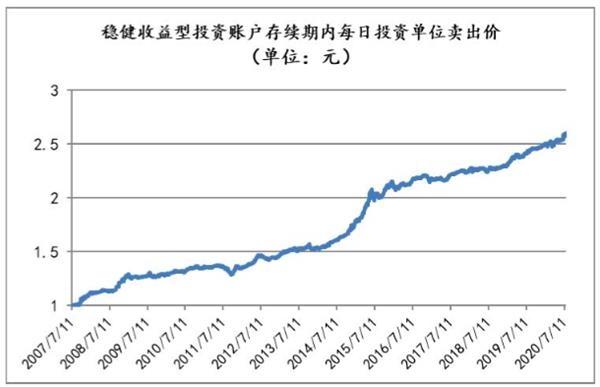

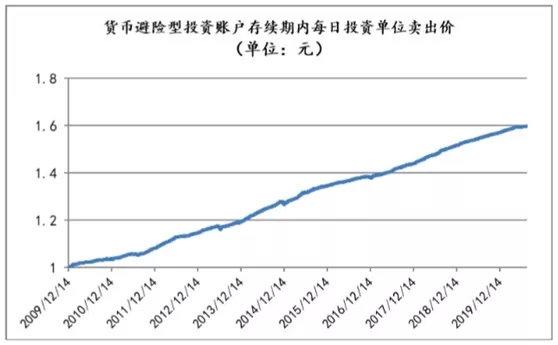

该产品名为泰康赢家人生2020终身寿险(投资连结型)。根据产品说明书,这款投连险内含3个账户:创新动力型投资账户、稳健收益型投资账户、货币避险型投资账户。客户购买产品后,可以自由设定资金在这3个账户中的分配规模。

从券商中国记者在银行渠道了解的情况看,这款产品有吸引力的地方在于过去的良好业绩表现,特别是创新动力账户的历史业绩。

根据泰康人寿官网披露的数据,泰康创新动力型账户2012年11月成立以来,至今收益超过5.6倍,年化复合收益率在26%以上。今年以来,收益率大约在34%,而沪深300指数涨幅约21%。

相较股票基金,这个投连账户今年的表现并不突出。而若将时间拉长,过去8年,每年年化收益率超过26%,历史最大回撤-21.55%,收益的稳健性表现则较可观。

来源:泰康人寿官网

据悉,这个账户投资目标是谋求账户资产的长期积极增长,适合于风险承受能力很强的投资者。购买者要在投资者风险承受能力等级测试中,达到C4级(一共5级,C5级风险承受力最强)的,才可在银行购买。

投资策略方面,管理人依托中国宏观经济转型的大背景,着重关注主导经济创新与转型的新兴行业、新科技行业和新能源行业等板块,精选创新能力强、具有竞争力比较优势的行业龙头股票,同时关注投资标的的盈利性与成长性,兼顾其他具有投资价值的股票。

配置策略总体上以权益类投资为主,辅以固定收益类投资,充分分享中国经济转型与发展中不断涌现出的机会,为客户争取良好的资产增值机会。

各类资产配比为:权益资产比例不低于投资账户资产净值的50%;固定收益类资产投资比例不超过50%,其中流动性资产投资比例不低于5%。账户投资于基础设施债权及股票定向增发总体比例不超过40%。

其业绩基准为:75%×沪深300指数收益率+25%×中债综合指数(全价)收益率。

加之这款投连险产品账户资金管理者为泰康资产,泰康资产的投资管理能力受到业内认可,过往也有良好表现。比如,自2006年至2019年,泰康资产主要管理的泰康人寿一般账户资产年均投资收益率超8%;泰康资产管理的一个进取型投连账户自2003年1月30日成立以来,收益率已超过53倍。

另外,账户投资经理也是一个关注点。根据泰康人寿今年3月公告,创新动力型投资账户的投资经理为严志勇。据信息,严志勇是管理科学与工程博士,2004年任职于长盛基金,2006年加入泰康资产,历任投资经理、研究员、高级投资经理、权益投资部助理总经理,担任董事总经理、年金投资部负责人。他管理的历任基金都有中上等的表现。

除了创新动力账户外,这款投连险的其他两个账户在过往也有稳健增长的表现。

这款投连险在退出时,前5年按账户价值收取退保费用,费用比例从5%到1%逐年递减,第6年以后不收取费用。

投连险仍是小众产品

尽管有这款产品的额度难求,但从整个保险业来看,投连险并非保险公司的主流业务。

其实,投连险在国内保险业的历史已经比较长,曾经还因给投资者亏损而出现过风波,近年也出现过类固收投连险等变形,几经整顿,加之保险回归保障的导向下,投连险业务明显收缩。

根据银保监会数据,今年前9个月,投连险独立账户的新增交费,仅不到270亿。这与人身险公司同期的2.6万亿原保费规模相比,只是一个非常小众的保险公司业务。

目前开展投连险的保险公司大约30家,占了全部90家人身险公司的1/3。但其中,今年前9月新增规模超过10亿的,仅平安、泰康、国华、弘康、中信保诚、恒大人寿等少数几家。

从产品性质上说,偏重理财的投连险对管理人的要求较高。业务做得好,可以成为保险公司维系客户的一个抓手。在能力、成本等综合考虑下,保险公司谨慎行之也属自然。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43