大势研判:政治局会议将助力市场企稳

尽管本周的金融数据和通胀数据存在一定利好,但市场表现较为低迷,指数整体回调,量能出现萎缩。行业方面多数下跌,食品饮料、休闲服务、电气设备呈现结构性行情,市场的赚钱效应较弱。周五大盘放量下挫,震荡较为明显,而在本周的指数的反弹过程中,量能也没有得到有效释放,体现出当前市场的情绪相对低迷,短期指数依旧存在震荡整固的需求。

下方空间相对有限,指数有望企稳。尽管短期指数依旧存在震荡的可能,但下方空间较为有限,从基本面来看,下周即将公布11月经济数据,经济大概率延续较强复苏,进一步夯实市场的上涨基础;政策面来看,中央政治局会议定调明年经济工作,“稳中求进”的总基调下,财政和货币政策大概率回归常态、稳中有退,财政政策注重稳健,货币政策根据市场需求进行结构性调整,强调扩大内需、科技创新、高水平对外开放,消费和科技创新相关领域的投资逻辑进一步明确,有利于提振市场情绪;情绪面来看,当前临近年末,在基本面和政策面利好的共振之下,跨年行情有望逐级展开;技术面来看,沪指下方具备60日和120日均线双重支撑,继续大幅调整的空间较为有限,短期或以震荡整固的形势消化上方风险,若后续量能配合释放,大盘有望企稳回升。

配置方向:关注需求侧改革、产业链自主可控、新能源三条主线。

一、需求侧改革,重点关注扩内需的主要动能消费领域。细分领域重点看好受益于政策补贴、消费升级、需求持续释放的家电板块,新能源顶层规划政策支持及需求回暖的汽车板块,业绩表现较为稳定的白酒板块。

二、产业链自主可控,重点关注科技创新相关领域,如芯片、计算机、新材料等。进出口数据表明我国集成电路国内自给率较低,到2025年芯片自给率目标是由目前的30%提高至70%,未来国产替代空间广阔,芯片领域将迎来加速发展期。我国计算机行业安全可控产业链在数据库、办公软件等领域已具备一定的成熟度,但是在CPU、存储器、操作系统、信息安全软件等关键领域尚有替代空间。新材料一直是我国重点建设领域之一,重点关注三方面:一是高温合金材料,二是碳纤维复合材料,三是MLCC。

三、风电、太阳能(行情000591,诊股)发电总装机容量目标设定,提升空间较大,利好新能源主题投资机会。12月12日,国家领导在气候雄心峰会上发表重要讲话:到2030年,风电、太阳能发电总装机容量将达到12亿千瓦以上。根据国家能源局数据,截止9月底,我国风电装机2.23亿千瓦、光伏发电装机2.23亿千瓦,未来提升空间较大,相关项目有望逐步落地。

中央政治局会议传递了哪些信号

(一)“稳中求进”是2021年经济工作总基调。强调“六稳+六保,科学精准实施宏观政策,强调扩大内需、科技创新、高水平对外开放;首次提出注重需求侧改革,强化反垄断和防止资本无序扩张,抓好各种存量风险化解和增量风险防范。

对于未来的政策方向,明年或持续增加对内需的提振,鼓励科技创新,增强产业链供应链自主可控能力,加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局;强化监管,重点抓手在防范金融风险;财政及货币政策虽然此次会议并未做具体规定,但大概率回归常态、稳中有退,财政政策注重稳健,货币政策根据市场需求进行结构性调整;促进房地产市场平稳健康发展,对于房地产的调控趋紧有望延续,但节奏或较为温和。

(二)注重需求侧改革,关注消费板块投资机会。会议要求“要扭住供给侧结构性改革,同时注重需求侧改革”。注重需求侧改革的核心在于扩大内需,未来的政策重点或在于进一步畅通国内内循环及国内国际双循环的渠道,“打通堵点,补齐短板,贯通生产、分配、流通、消费各环节,形成需求牵引供给、供给创造需求的更高水平动态平衡”。

当前经济增长引擎正逐渐由投资驱动向消费驱动转变,消费将是扩内需的重要抓手。“十三五”以来,消费市场蓬勃发展,社会消费品零售总额稳步提升,2019年市场规模达41.16万亿,最终消费支出对GDP增长贡献率约60%,超过投资成为拉动经济增长的重要驱动。以国内大循环为主体、国内国际双循环相互促进,消费成为扩大内需的重要动力。目前我国消费需求逐步回暖,市场销售持续上升,居民消费需求旺盛。家电补贴政策逐步落地,为扩大汽车消费,新一轮汽车下乡和以旧换新活动即将开展,预计后续进一步促消费政策将陆续开启。在《第十四个五年规划和二〇三五年远景目标的建议》中,提及破除妨碍生产要素市场化配置和商品服务流通的体制机制障碍,完善扩大内需的政策支撑体系,相关制度改革有望推动,利好消费板块投资机会。

(三)增强产业链供应链自主可控能力,相关领域迎来发展良机。会议提出“强化国家战略科技力量,增强产业链供应链自主可控能力”,对于自主可控,主要包括四个层面:一是知识产权自主可控;二是技术能力自主可控;三是发展的自主可控;四是国产资质的自主可控。政策方面,在构建双循环的新格局之下,产业链将进一步畅通,未来国家鼓励创新及自主科控的政策红利有望持续释放,对电子、计算机、新材料等相关领域形成利好。

(四)强监管将是明年的“关键词”之一。会议提出要抓好各种存量风险化解和增量风险防范,对于金融风险的防范是重点方向。央行曾在三季度货币政策执行报告中明确,要保持宏观杠杆率基本稳定,防范化解金融风险。会议还提及“强化反垄断和防止资本无序扩张”,重点在于对互联网企业的监管。在《关于平台经济领域的反垄断指南(征求意见稿)》中,拟将“二选一”定义为滥用市场支配地位、构成限定交易行为,将“大数据杀熟”定义为滥用市场支配地位、实施差别待遇,体现了监管对于互联网企业从严监管的态度。

风险提示:政策推进不及预期、经济超预期下行、外围环境超预期走弱

01

本周市场情况

(一)本周市场表现

本周市场整体回调,创业板指跌幅相对较小。上证指数收于3347.19点,本周累计下跌2.83%,终结此前的三周连涨;创业板指收于2687.78点,本周累计下跌1.58%。

成交方面,本周两市成交较上周减少0.47万亿。两市成交3.80万亿元,其中沪市成交1.68万亿元,深市成交2.12万亿元。

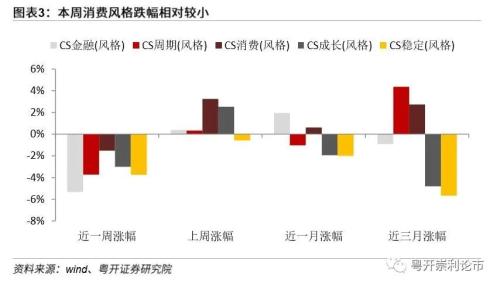

本周中信风格行业均出现下跌,消费风格跌幅相对较小。消费风格本周下跌1.5%,成长、周期、稳定、金融的单周跌幅均在3%以上。

(二)本周行业表现

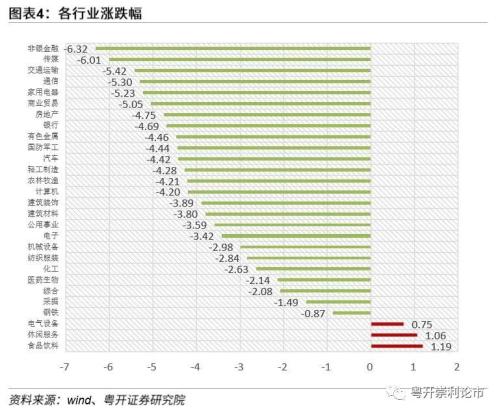

行业方面,本周行业多数下跌,部分行业呈现结构性行情。本周申万一级行业中食品饮料(+1.19%)、休闲服务(+1.06%)、电气设备(+0.75%)三个行业上涨,非银金融(-6.32%)、传媒(-6.01%)、交通运输(-5.42%)领跌。

(三)本周行业估值

本周行业估值方面多数出现回落。从当前PE(TTM)在历史十年的分位数来看,食品饮料(99.59%)、家用电器(98.56%)、休闲服务(98.31%)排名前三;农林牧渔(0.58%)、房地产(2.43%)、建筑装饰(4.56%)估值相对较低。

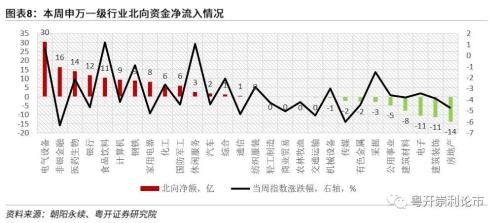

(四)北上资金动向

北上资金本周累计净流入69.59亿元,其中沪股通净买入73.27亿元,深股通净买入-3.67亿元,沪强深弱格局延续。北上资金交易占比由上周的12.48%略降至11.56%。

行业方面,本周北上资金主要流入电气设备、非银金融、医药生物板块,主要流出房地产、建筑装饰、电子板块。

02

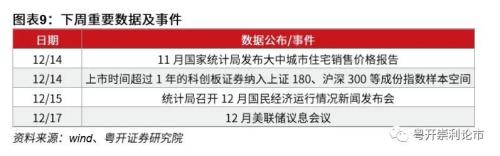

下周重要事件

03

中央政治局会议传递了哪些信号

中共中央政治局12月11日召开会议,分析研究2021年经济工作,主要有四大看点:

(一)“稳中求进”是2021年经济工作总基调

会议对2021年经济工作定下“稳中求进”的总基调,强调“六稳+六保,科学精准实施宏观政策,强调扩大内需、科技创新、高水平对外开放;首次提出注重需求侧改革,强化反垄断和防止资本无序扩张,抓好各种存量风险化解和增量风险防范。

对于未来的政策方向,明年或持续增加对于内需方面的提振,鼓励科技创新,增强产业链供应链自主可控能力,加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局;强化监管,重点抓手在于防范金融风险;财政及货币政策虽然此次会议并未做具体规定,但大概率回归常态、稳中有退,财政政策注重稳健,货币政策根据市场需求进行结构性调整;促进房地产市场平稳健康发展,对于房地产的调控趋紧有望延续,但节奏或较为温和。

(二)注重需求侧改革,关注消费板块投资机会

会议要求“要扭住供给侧结构性改革,同时注重需求侧改革”。注重需求侧改革的核心在于扩大内需,未来的政策重点或在于进一步畅通国内内循环及国内国际双循环的渠道,“打通堵点,补齐短板,贯通生产、分配、流通、消费各环节,形成需求牵引供给、供给创造需求的更高水平动态平衡”。

当前经济增长引擎正逐渐由投资驱动向消费驱动转变,消费将是扩内需的重要抓手。“十三五”以来,消费市场蓬勃发展,社会消费品零售总额稳步提升,2019年市场规模达41.16万亿,最终消费支出对GDP增长贡献率约60%,超过投资成为拉动经济增长的重要驱动。

以国内大循环为主体、国内国际双循环相互促进,消费成为扩大内需的重要动力。目前我国消费需求逐步回暖,市场销售持续上升,10月社零总额同比增长4.3%,增速比9月份加快1.0个百分点,市场销售连续三个月同比正增长,其中消费升级类商品增长较快,10月金银珠宝类和化妆品类商品零售额增速分别比9月份加快3.6和4.6个百分点,汽车类商品连续四个月保持两位数增长,显示居民消费需求旺盛。家电补贴政策逐步落地,为扩大汽车消费,新一轮汽车下乡和以旧换新活动即将开展,预计后续进一步促消费政策将陆续开启。在《第十四个五年规划和二〇三五年远景目标的建议》中,提及破除妨碍生产要素市场化配置和商品服务流通的体制机制障碍,完善扩大内需的政策支撑体系,相关制度改革有望得以推动,利好消费板块投资机会。

(三)增强产业链供应链自主可控能力,相关领域迎来发展良机

会议提出“强化国家战略科技力量,增强产业链供应链自主可控能力”。自2013年自主可控概念被提出后,近几年在中美贸易摩擦不断升级发酵的背景下,自主可控与突破核心技术的重要性频频被强调。

对于自主可控,主要包括四个层面:一是,知识产权自主可控;二是,技术能力自主可控;三是,发展的自主可控;四是,国产资质的自主可控。实现关键核心技术的自主可控,不仅是我国经济发展的新动能,也是我国由制造业大国向制造业强国迈进的必然路径。政策方面,在构建双循环的新格局之下,产业链将进一步畅通,未来国家鼓励创新及自主科控的政策红利有望持续释放,对电子、计算机、新材料等相关领域形成利好。

(四)强监管将是明年的“关键词”之一

会议提出要抓好各种存量风险化解和增量风险防范,对于金融风险的防范是重点方向。央行在三季度货币政策执行报告中明确,要保持宏观杠杆率基本稳定,防范化解金融风险,要健全货币供给量管控体制。既维持流通性有效充足,不许销售市场急需用钱,又果断不搞“大水漫灌”,不许销售市场的钱溢出来,要健全金融风险预防、预警、处置、问责制度体系,强调防范系统性金融风险,同时关注海外持续货币宽松累计的金融风险影响。

会议还提及“强化反垄断和防止资本无序扩张”,重点在于对互联网企业的监管。在《关于平台经济领域的反垄断指南(征求意见稿)》中,拟将“二选一”定义为滥用市场支配地位、构成限定交易行为,将“大数据杀熟”定义为滥用市场支配地位、实施差别待遇,体现了监管对于互联网企业从严监管的态度。

04

大势研判:政治局会议将助力市场企稳

尽管本周的金融数据和通胀数据存在一定利好,但市场表现较为低迷,指数整体回调,量能出现萎缩。行业方面多数下跌,食品饮料、休闲服务、电气设备呈现结构性行情,市场的赚钱效应较弱。周五大盘放量下跌,震荡较为明显,而在本周的指数的反弹过程中,量能也没有得到有效释放,体现出当前市场的情绪相对低迷,短期指数依旧存在震荡整固的需求。

下方空间相对有限,指数有望企稳。尽管短期指数依旧存在震荡的可能,但下方空间较为有限,从基本面来看,下周即将公布11月经济数据,经济大概率延续较强复苏,进一步夯实市场的上涨基础;政策面来看,中央政治局会议定调明年经济工作,“稳中求进”的总基调下,财政和货币政策大概率回归常态、稳中有退,财政政策注重稳健,货币政策根据市场需求进行结构性调整,强调扩大内需、科技创新、高水平对外开放,消费和科技创新相关领域的投资逻辑进一步明确,有利于提振市场情绪;情绪面来看,当前临近年末,在基本面和政策面利好的共振之下,跨年行情有望逐级展开;技术面来看,沪指下方具备60日和120日均线双重支撑,继续大幅调整的空间较为有限,短期或以震荡整固的形势消化上方风险,若后续量能配合释放,大盘有望企稳回升。

配置方向上,重点关注需求侧改革、产业链自主可控、新能源三条主线。

一、需求侧改革,重点关注扩内需的主要动能消费领域。未来消费行业的配置节奏,主要考虑经济环境和企业自身业绩驱动等方面。细分领域重点看好受益于政策补贴、消费升级、需求持续释放的家电板块,新能源顶层规划政策支持及需求回暖的汽车板块,业绩表现较为稳定的白酒板块。

二、产业链自主可控,重点关注科技创新相关领域,如芯片、计算机、新材料等。进出口数据表明我国集成电路国内自给率较低,据中国海关数据统计,2019年我国芯片贸易逆差超过2000亿美元,自给率较低。根据《新时期促进集成电路产业和软件产业高质量发展的若干政策》,到2025年芯片自给率由目前的30%提高至70%的目标,未来国产替代空间广阔,芯片领域将迎来加速发展期。我国计算机行业安全可控产业链在数据库、办公软件等领域已具备一定的成熟度,但是在CPU、存储器、操作系统、信息安全软件等关键领域尚有替代空间。新材料一直是我国重点建设领域之一,但是数据显示我国关键材料供给严重缺失,在新能源、电子信息、船舶、汽车铁路、节能环保等重要领域的关键材料仍有广阔的替代空间。重点关注三方面:一是高温合金材料,主要应用于航空航天领域;二是碳纤维复合材料,可被用于制造关键结构部件,被广泛用于航空航天、汽车工业、医疗和建筑等领域;三是MLCC,用于各种军民用电子整机和电子设备等。

三、风电、太阳能发电总装机容量目标设定,提升空间较大,利好新能源主题投资机会。12月12日,国家领导在气候雄心峰会上发表重要讲话:到2030年,中国非化石能源占一次能源消费比重将达到25%左右,风电、太阳能发电总装机容量将达到12亿千瓦以上。根据国家能源局数据,截止9月底,我国风电装机2.23亿千瓦、光伏发电装机2.23亿千瓦,未来提升空间较大,相关项目有望逐步落地。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43