电影《中国合伙人》里面,成冬青(俞敏洪的原型)创办的教育机构名字为“新梦想”。

的确,当初的新东方(NYSE:EDU)创始人俞敏洪,恰恰是靠着“贩卖”出国留学的梦想,才将新东方打造为中国第一教育品牌。但是如今的俞敏洪,似乎早就丧失了做行业老大的梦想,变得小富即安、墨守成规。

01

惊险飞跃——从留学考培到K12辅导

在中国,提到“新东方”,几乎无人不晓。从量化的榜单来看,新东方在2020年名列Brand Z最具价值中国品牌排行榜第36位,并连续七年蝉联该榜单教育行业第一名,是名副其实的中国第一教育品牌。

创始人俞敏洪,也可谓是中国名气最大的老师之一。由新东方的创业故事改编的电影《中国合伙人》,曾经激励了无数的创业者。

在资本市场上,新东方也开创了我国教育公司在资本市场的多个第一:

2006年,俞敏洪排除“万难”(彼时国内对于教育公司的属性是否为企业法人尚不明确,同时海外投资者对于中国教育公司认知尚少),带领新东方登陆纽交所,成为第一家在美上市的中国教育机构(EDU);

2019年,新东方的在线业务平台新东方在线(HK:01797)成功在港交所上市,新东方也成为第一家实现在线业务分拆上市的中国教育机构;

而就在1个多月前,新东方又实现了在港交所的二次上市(HK:09901),成为第一家两地上市的中国教育机构。

正式成立于1993年的新东方,至今已有27年的历史。如果说这期间最大的变革,应该是主营业务的转向。

90年代初,还在北大任教的俞敏洪偷偷办起了托福补习班,后来逐步拓展至留学相关的多种语言培训和考试辅导,充分享受了“出国热”的红利。

但是伴随红利期的消退,公司的成人(主要是大学生)考培业务增速开始放缓,甚至开始有下滑迹象。而同时,针对中小学生(K12)的学科辅导行业正在蓬勃兴起,学而思(好未来,NYSE:TAL)成立仅7年便在2010年实现了上市。

面对新变化,新东方也顺势在2008年推出了K12教育品牌优能中学和泡泡少儿,前者主要面向中学生,后者主要面向学前儿童和小学生。

图1:新东方发展历程,资料来源:东方证券(行情600958,诊股)研究所

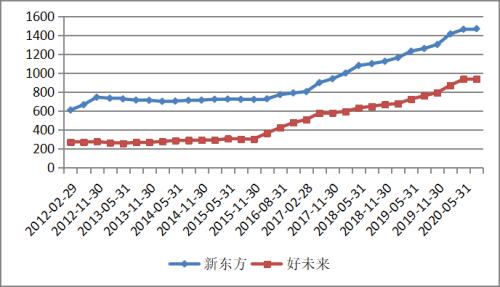

尽管有学而思的强势竞争,但新东方仍然显示出了老牌教培巨头的强大优势,迅速完成了教研体系的搭建和教学网点的拓展。目前,新东方和学而思是唯二的两家教学网点数量达到上千量级的K12机构,两家公司并列成为K12行业的“双子星”。

图2:新东方和好未来线下学习网点数量,资料来源:东方证券研究所

02

疲态显现——即将错失新战场

2020年的“新冠”疫情,加速了在线双师大班课和OMO(Online-Merge-Offline,即线上线下融合)两大教培新模式的发展。然而遗憾的是,新东方在两种新模式上的布局都疲态尽显。

(1)丧失在线双师大班课的卡位机会

在线双师大班,即由一名主讲老师负责在线直播授课,同时每20-30个学生有一位辅导老师提供答疑和服务。

这种模式由学而思在2018年创立,在今年的疫情期间达到了竞争白热化阶段。无论是教培机构还是资本市场,都在争分夺秒地抢占行业的头部位置,究其根本原因,就在于双师大班巨大的规模效应能带来高度集中的市场份额。

在传统的线下教学模式下,一名老师同时只能为几十名学生上课,且教学中心的建设需要大量的人力物力投入。生师比固定、人均上课面积固定的情况下,很难发挥规模效应。机构要想扩张,只能依靠按部就班地进入新的城市,开设新的网点。

纯线下模式的这种特性,就决定了市场份额向头部集中的速度很慢。目前学而思和新东方的市占率之和尚不足7%。即便是在北京、上海这些深耕多年的城市,单独一家公司的市占率可能也不超过15%。

假设整个K12辅导市场的规模未来几年达到1万亿元,其中30%来自纯线下模式,而单独一家线下机构的市场份额最高为20%,那么就意味着,单家公司在线下市场的营收天花板大约在600亿的水平。

而双师大班课,一名老师可以同时教授的学生数量在理论上可以无限大(除非有网络技术的瓶颈)。对于一名新增的学生来说,机构的边际成本只有少量的带宽成本,因此在一定的量级之内,学生人数越多的机构,可以实现越高的毛利率,规模效应越明显。

领先的机构可以凭借更低的价格或者更高的营销开支,迅速完成对全国市场的占领。因此,双师大班赛道将呈现出远高于线下市场的头部集中度。

假设双师大班课在远期能占到万亿K12辅导市场的30%,同时假设这个赛道最终由头部3家公司瓜分,那么意味着单家公司的营收天花板可达1000亿元。显然,这将是一个远高于纯线下课的大市场。对于任何一个有野心成为全国头部教育机构的公司来说,都不会放弃在这个赛道上的卡位机会。

但是抢占头部位置并不容易,需要大量“烧钱”获客,海量投放广告。目前市场上的全部玩家都是亏损运营,亏损额甚至可达数十亿元的量级,这对于教育机构的决心和耐心都是巨大的考验。

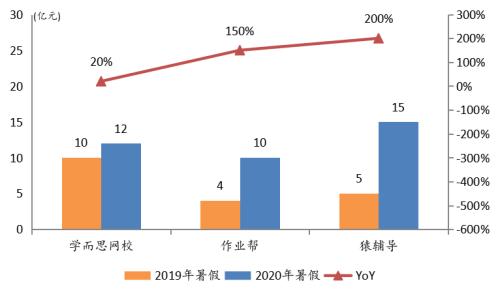

图3:头部双师大班玩家在暑假期间投入数十亿元进行营销,资料来源:智贝财经、灯塔EDU

反观新东方,尽管早在2005年即上线了在线网站,但是“因循守旧”的俞敏洪一直不看好在线教育模式,并未给予太多重视。

而当双师大班的浪潮到来后,他坚持认为“烧钱”投放互联网广告的打法最后只能一地鸡毛,盈利模式无法跑通。新东方一直在双师大班课的营销投放上不舍得花钱,畏首畏尾。

在过去的20多年里,地推营销(各种公益讲座、发传单、销售人员引导等)一直是新东方运营线下课程的“杀手锏”。尽管这种方法又苦、又累、又慢,但在高度分散的线下培训市场,显著奏效。

为了节约营销费用,俞敏洪打算继续拿出过去线下地推的老套路来推销在线双师大班课,在一个个城市建立实体门店来转化学员。

虽然从单个学生的获客成本来看,地推可能仅有几百块钱,明显低于互联网广告动辄上千元的水平,新东方在每个学生上有希望保持不错的利润率。但是,挨个城市地推太慢了,已经跟不上飞速发展的在线教育的步伐。

从目前的数据来看,排名前两位的猿辅导和学而思,单季度正价学员人次已经达到300万左右;排名三四位的作业帮和跟谁学,正价人次也达到了150万左右;而新东方,现在仅有小几十万的人次规模。

在双师大班这个正在迅速头部集中的赛道上,当新东方的销售人员还在苦口婆心的推销课程的时候,那些高举高打的头部玩家早已把双师大班的份额瓜分完毕。可以毫不夸张地说,新东方已经错失了这个千亿市场。

(2)在OMO的布局战略失调

疫情期间加速发展的在线教育课程,除了在线双师大班课,还有在线小班课。小班课实际上是在疫情爆发之后,教培机构将“原班型、原老师、原时间”的线下课程临时搬到线上的产物。

相比于双师大班课(每班人数上千,同一教材版本的教学内容相同,无法与本地考点结合,教师一般在北京、武汉等城市),小班课每班人数大约在20人左右,且上课的老师和教授的内容都是高度本地化的,学习体验更好。

疫情过后,线下学习中心复课,但是很多学生和家长却宁愿继续留在网上上课,甚至可以接受和线下相同的价格(通常情况下,线上价格更低)。

他们认为,在线上课能大大节约交通时间,且现在的网课直播系统也能带来不错的交互体验,教学效果并不会有太大差别。由此,线上形式和线下内容融合的OMO(online-merge-offline)模式在需求的引致下开始萌芽。

OMO引起了学而思管理层的高度重视,由上而下开始推动OMO布局。近期已经将旗下的“培优在线”品牌更名为“本地网课”,通过既有的线下学习网点进行导流,为周边数公里之内的学生提供本地化的在线课程。

图4:学而思已经在APP上推出了众多本地网课课程,资料来源:学而思培优APP

学而思的管理层曾透露,今年暑假,上海地区的本地网课学员已经超过线下学员。未来他们将加速在全国各地的网点拓展,以更快的节奏推广OMO课程。

新东方管理层也高调宣称进军OMO,但是相比于学而思,新东方目前的战略显得很失调。

首先,相比于学而思自上而下的推动,新东方的本地化网课更多是地方校区的校长自发组织的,是一种自下而上的行为。

但实际上,有意愿提供这类课程的校长并不多,自下而上的打法缓慢而又混乱。

一方面,相比于线下授课,在线授课对主讲老师的气氛调动能力、沟通技巧等会有更高的要求,而地方校长可能难以在内部选拔到合适的老师,或者不愿意投入精力进行相关技能的培训;

另一方面,校长可能担心价格更低的本地网课会侵蚀线下课程的份额,进而影响校区的整体业绩。特别是在新东方,以校区总体业绩作为主要考核指标的管理体制下,校长宁可死守线下课程这头“现金牛”,也不愿去冒险推行网课。

其次,从目前的20个试点城市来看,地方校长为了发挥规模效应,推出的本地网课大多是较大的班型,而非精品化的小班课。

而这种大班课,和上文提到的在线双师大班课是高度类似的,唯一的区别可能在于本地化程度略有不同,这极容易引起学生的混淆。在组织架构上,在线双师大班课目前由子公司新东方在线负责,而本地化大班课由各校区校长负责,这实际上导致了新东方内部不同利益分部之间的左右手互搏。

有机构预测,线上和线下有机融合的OMO模式未来将成为教育行业的主流,可能占到万亿K12辅导市场的40%-50%,即至少是一个4000-5000亿的大市场。而以新东方目前失调的战略和战术来看,很难相信它将在OMO战场取得领先。

真心希望老巨头,能重拾斗志,调整战略,跟上节奏,恰如当年的“新梦想”一样。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43