房地产投资全面复苏。

国家统计局12月15日发布的最新数据显示,11月,房地产开发投资、销售、到位资金等多指标累计增速连续9个月反弹,其中,开发投资连续6个月正增长,销售额连续4个月正增长,销售面积首次正增长,房企到位资金连续5个月正增长。

业内人士预计,年内最后1个月更多房企将推盘促销,全年新房成交规模将创历史新高,全国房地产业多项指标将继续转好,实现平稳健康发展的目标。

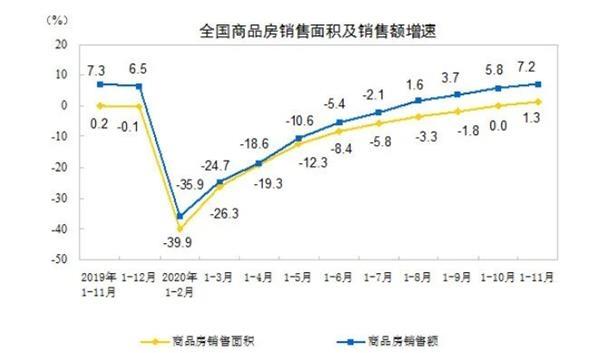

销售面积年内首次正增长

在11月的房地产多指标中,销售指标最为亮眼。

数据显示,1—11月份,商品房销售面积150834万平方米,同比增长1.3%,增速比1—10月份提高1.3个百分点。商品房销售额148969亿元,同比增长7.2%,增速提高1.4个百分点。

值得注意的是,在连续9个月下降、10月首次持平后,11月的商品房销售面积累计增速首次转正,商品房销售额累计同比增速也连续4个月正增长,年内首次开始销售面积和销售额全面同比上涨。

从11月单月的销售情况看,中原地产首席分析师张大伟表示,11月单月房地产销售面积为1.75亿平方米,同比上涨12%;销售额为1.73万亿元,同比上涨18.6%。“这是中国房地产历史上销售额与销售面积最高的一个11月,但单月同比涨幅相比10月有所放缓。”他说。

诸葛找房数据研究中心分析师王小嫱认为,11月商品房销售面积止跌转升,且累计同比增速大于去年同期水平(0.2%),大有年底翘尾态势,临近年底房企进入业绩冲刺期,供货节奏加快,此外促销及优惠持续,市场行情好转。单月数据可以有力证明,11月商品房市场呈现量升价跌局面,单月销售面积17540万平方米,环比上升8.1%,单月销售价格为9865元/平方米,环比下降0.1%。虽然近期更多城市加入调控加码大军,但年底房企为冲刺业绩,会加大供应并采用多样化的营销策略,市场销售面积仍有上升的可能性,价格稳中有降。

“从单月来看,量价数据从7月起连续5个月刷新历史统计最高值,价格方面11月单月销售均价9865元/㎡,自7月破万、8月达到最高值后,连续3个月环比下降。可见在7月起的各城市集中调控以来,在销售面积加速修复、年度累计销售面积达到2019年同期水平的同时,销售价格得到有效控制。”贝壳研究院高级分析师潘浩说。

预计全年商品房销售面积同比小幅增长2.5%左右。

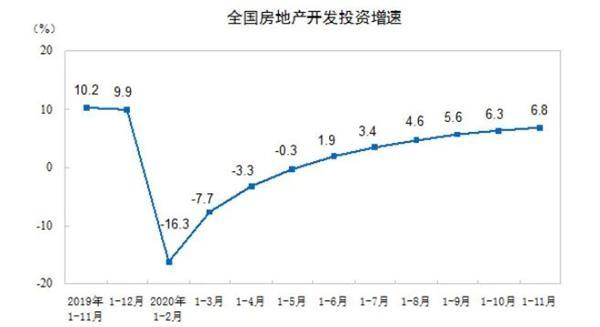

开发投资连续6个月正增长

从开发投资情况看,1—11月份,全国房地产开发投资129492亿元,同比增长6.8%,增速比1—10月份提高0.5个百分点;房屋新开工面积201085万平方米,同比下降2.0%,降幅收窄0.6个百分点;房地产开发企业土地购置面积20591万平方米,同比下降5.2%,降幅比1—10月份扩大1.9个百分点;土地成交价款13890亿元,同比增长16.1%,增速提高1.3个百分点。

值得注意的是,房地产开发投资累计增速已经连续6个月正增长。

易居研究院研究员沈昕认为,1-11月全国固定资产投资同比增长2.6%,可见房地产开发投资依然要好于固定资产投资。单月数据来看,11月全国房地产开发投资12936亿元,同比增长10.9%。7月份以来持续保持两位数的增幅,说明下半年全国房地产开发投资态势良好。

不过,王小嫱认为,房地产开发投资增速连续6月上升,但还未达到去年增速水平(10%左右),短期内在经济逐步复苏下房企投资增速仍有上升的空间。

对于土地购置面积降幅扩大的原因,沈昕表示,3月份以来,随着全国复工复产,各地土地出让节奏加快,土地购置面积同比降幅开始持续收窄,6月已接近0,7月以来降幅持续小幅扩大。下半年以来地市降温明显,可能与疫情期间各地延迟出让的土地已基本在二季度出让完成,以及部分城市下半年调控升级后,政府为稳地价和市场预期延缓土地出让有关。此外,“三道红线”的监管新规也限制了房企激进融资拿地的能力,预计全年土地购置面积同比将小幅下降。

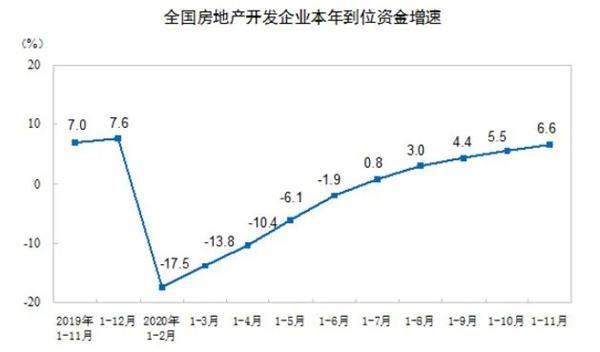

房企到位资金连续5个月正增长

从房企资金状况来看,1—11月份,房地产开发企业到位资金171099亿元,同比增长6.6%,增速比1—10月份提高1.1个百分点。

其中,国内贷款24256亿元,增长5.4%;利用外资154亿元,下降4.7%;自筹资金56666亿元,增长7.9%;定金及预收款57384亿元,增长5.3%;个人按揭贷款26983亿元,增长10.6%。

值得注意的是,房企到位资金已经连续5个月正增长。

沈昕指出,8月以来房企到位资金增速持续小幅提高,目前增速已经基本达到去年同期的水平。根据此前对比数据,当企业到位资金增速大于开发投资增速时,预示着房地产市场步入较快发展通道,而当前两曲线自2015年底完成交叉后,2016年1-2月份年初异动,1-3月份再次交叉,此后开口较大,基本平稳。2017年开口逐渐缩小,年底两条曲线粘合。从2018年1-2月开始,房地产开发投资同比增速超过企业到位资金同比增速,两条曲线形成剪刀差,这一趋势延续至今。2020年5月以来,两条曲线的差值持续收窄,11月差值仅为0.2个百分点。

“年初疫情发生后,央行多次向市场释放流动性,市场资金成本走低,今年上半年融资环境相对去年更宽松。但下半年以来,热点城市纷纷升级调控政策,房企融资政策也在收紧。预计短期内房企融资环境不会放松。”沈昕说。

潘浩也认为,房企资金状况持续改善,但从长期来看,房企到位资金增速自2009年起呈波动式下行走势,且2017年以来受融资政策收紧影响,到位资金增速大幅下滑,且逐渐接近零值。分项来看,自2006年以来,国内贷款占比呈下行走势,与2006年相较,国内贷款占比下降5个百分点;而定金及预收款及个人按揭贷款的比例提高了10个百分点,房企依靠销售回款缓解资金压力的趋势明显。预计明年房地产融资相关政策将持续趋紧,房企将继续通过加速去化的方式缓解资金压力,个人按揭贷款、定金及预收款的占比或将持续走高。

对于全年的指标,沈昕预计,年内最后1个月更多房企将推盘促销,全年新房成交规模将创历史新高,全国房地产业多项指标将继续转好,实现平稳健康发展的目标。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43