掌握全球最大的硬岩锂矿、参股全球最大的盐湖矿,锂业巨头天齐锂业(行情002466,诊股)(002466,SZ)原本希望成为新能源时代的沙特阿美。

但站在杠杆上起舞的这位锂巨头,却因为缺失支点,从高处跌落。让它失去支点的,则是超过18亿美元的贷款债务。

原本,11月29日便是天齐锂业最后的债务偿还日。在关键时刻,银团允许天齐锂业贷款展期。但要解决债务危机则需拿出真金白银,天齐锂业要么放弃锂矿,要么放弃盐湖。一番博弈拉锯,最终达成一个折衷方案——一家澳洲矿企入股天齐锂业旗下澳洲锂矿公司泰利森的间接母公司TLEA(但天齐锂业仍保持对后者的控股)。

经过这番入股与展期,天齐锂业实际控制人、董事长蒋卫平似乎迈过了一个坎。但这一结果,毕竟与天齐锂业此前两次“蛇吞象”并购的成功结局,截然不同。因此,这无疑也给出了一个深刻教训:周期低点的豪赌和周期高点的豪赌全然不同。行业景气度高,可带来巨大的现金流,债务风险被迅速对冲。而一旦周期反转,现金流枯竭叠加债务就是两座大山,令公司不堪重负。

如今,天齐锂业看似危局缓解,但公司毕竟也因陷入债务泥沼而错失了两年宝贵的时间。未来,天齐锂业又当何去何从?

迎来曙光

11月14日,仅剩半个月时间,天齐锂业的18.84亿美元债务就要到期。18.84亿美元占其净资产比例达179.35%,昔日十倍大牛股,如今却倍感债务之压。

但债务压力并非起始于11月,天齐锂业的危机是“冰冻三尺非一日之寒”。

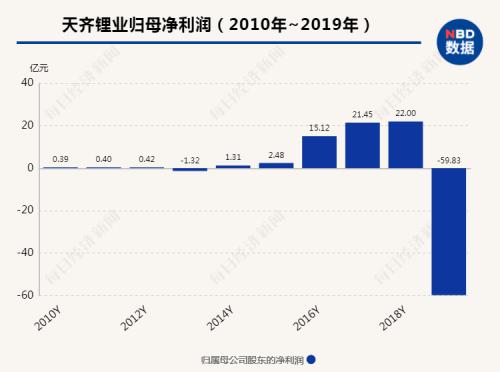

当天齐锂业举债完成收购SQM时,那波起始于2015年的新能源红利已消失殆尽,整个锂行业进入下降周期。产品价格下滑带来的影响是,2019年天齐锂业实现营收48.41亿元,同比减少22.48%,净亏损高达59.83亿元,同比减少371.96%。

天齐锂业2019年业绩爆雷

“大白马”业绩爆雷,市场哗然,而公司亏损的另一主要原因,正是对SQM的减值计提。

内忧外患之下,天齐锂业终在今年11月再迎“大考”——逾18亿美元的债务即将到期。

摆在它面前只有两条路,一是如当年国内“钾肥之王”盐湖股份一样破产重整,资产清算,另一条就是债务展期,给一个筹措资金的缓冲期。

但选择的主动权不在天齐锂业,而是以中信银行(行情601998,诊股)为主的贷款银团。如果债权人执意天齐锂业恪守两年前的借贷契约,或将酿造今年最轰动的全球矿业巨头破产案。

靴子落地前的静籁时分,天齐锂业濒临极限的压力从各方面溢出。公司和外界打交道的人谨言慎行,每说一个字似乎都斟酌万分。天齐锂业子公司高管亦保持静默,对一切讳莫如深。

最实诚的还是股价,11月16日~19日,天齐锂业眼巴巴地望着对手赣锋锂业(行情002460,诊股),撞线千亿市值,而它的股价却下跌超13%,大有跌破前期平台之势。一个趋势向上,一个破位向下,锂电双雄的境遇已是云泥之别。

天齐锂业与赣锋锂业2020年股价走势对比

天齐锂业的融资手段已非常有限,增发、H股上市、债转股、配股……要么已经用过,要么已经夭折。最现实的莫过于天降“白马骑士”,可它在哪里?

6000亿元市值的宁德时代(行情300750,诊股),斥资百亿砸向产业链,但“朋友圈”里没有天齐锂业。背靠四川省能投集团的川能动力(行情000155,诊股),已把重心放在亚洲最大锂辉石矿李家沟,也没有和天齐锂业传出“绯闻”。

国资和民企不愿成为“白马骑士”,并非天齐锂业没有吸引力。

“窟窿太大,战投有疑虑。”真锂研究首席分析师墨柯说。另有知情人士还透露,当中存在估值分歧,毕竟,能以最小代价拿到全球最优质锂辉石矿、阿塔卡玛盐湖的股权,才是攫取利益的最优良机。

“只要想还钱还是有办法的,就看老蒋(天齐锂业实际控制人)舍不舍得了。”资深的行业分析师这样点评道,他所说的舍得,意指开发阿塔卡玛盐湖的SQM和泰利森。阿塔卡玛盐湖,有冠绝全球的碳酸锂储量;泰利森,拥有世界上正在开采的储量最大、品质最好的锂辉石矿藏——格林布什锂矿。

这全球两大稀缺资产,是天齐锂业手里人人皆知的底牌。在天齐锂业的自救局中,蒋卫平打的是“明牌”,要么保锂矿,要么保盐湖。

选择保锂矿,则意味“锂矿+盐湖”的双头战略破产,举债收购SQM成了白折腾。选择保盐湖,那就是整个上市公司核心估值逻辑的崩塌,毕竟那无法控股的盐湖,怎么能支撑起公司300亿元市值?

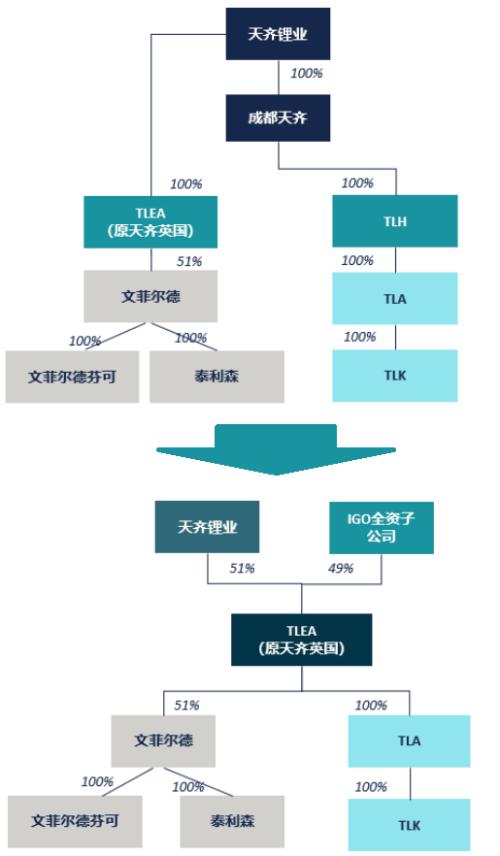

两难之间,12月8日晚,利好消息终于到来。天齐锂业那晚宣布,其子公司引入澳大利亚战投IGO。其自救路径选择了一种折衷方案,允许外部投资者染指泰利森的间接母公司TLEA,但天齐锂业仍手握控制权。

天齐锂业债务危机的阴霾渐渐散开,子公司一名高管于9日发了一条朋友圈:“迎来曙光。”

喘息时间

战投IGO,是一家在澳大利亚证券交易所上市的采矿和勘探公司。2018年财年~2020财年,IGO分别完成营业收入37.96亿元、38.23亿元和43.42亿元,实现归母净利润则为2.56亿元、3.66亿元和7.55亿元。

根据拟签署的《投资协议》及相关协议的约定,天齐锂业全资子公司TLEA拟以增资扩股的方式引入IGO,后者以现金方式出资14亿美元认缴TLEA新增注册资本3.04亿美元。

引入IGO前后的TLEA股权结构

由此,天齐锂业将持有TLEA注册资本的51%,IGO持有TLEA注册资本的49%。

战投增资的14亿美元一解燃眉之急,并紧扣下一环——银团展期。

银团方面表示,将本该今年12月底还清的18.84亿美元贷款展期至2021年11月底,同时在TLEA完成增资扩股引入战略投资者,且通过该交易偿还贷款本金不低于12亿美元等情形下,该期限可自动延长至2022年11月底。与此同时,将另外一笔12亿美元的到期日,在满足一定条件的前提下,由此前的2023年11月底展期一年至2024年11月底。

在墨柯看来,天齐锂业还谈不上走出困境,但换得了宝贵的时间。在天齐锂业“打明牌”且招数有限的情况下,“白马骑士”IGO的到来超出预期。一是保住泰利森控股权,未让另一巨头雅宝行使优先购买权,二是IGO没有强求锂精矿的货权,天齐锂业锂矿供应路径犹在。

但一位资深行业分析师对《每日经济新闻》记者表示,整个投资协议顺利完成,债务问题才算是解决。IGO和天齐锂业的投资协议涉及诸多的先决条件,且均为充分必要条件。

较为核心的先决条件包括:

天齐锂业的一家孙公司将其持有的TLA之100%股权转让给天齐锂业全资子公司TLEA;

天齐锂业与并购贷款银团就展期签署与《条款清单》基本相符的具有约束力的协议,且不晚于今年12月28日达成该等协议约定的先决条件;

内部重组取得澳大利亚外商投资审查委员会审批及澳大利亚相关税务部门的审批。

上述第一条,通过股权转让的方式,让IGO也得以通过TLEA间接持股TLA。但TLA还不是目标,其持有100%股权的TLK,或更像是IGO看中的资产。

TLK系天齐锂业为实施澳大利亚氢氧化锂项目建设而设立的公司。它的投资项目包括澳大利亚两期“年产2.4万吨电池级单水氢氧化锂项目”。氢氧化锂是更高阶的锂盐,较碳酸锂生产工艺、锂精矿纯度有更高要求。据Roskill推算,NCM811(三元锂电池开发路线之一)的占比将从2019年的2.1%提升至2025年的27.4%。2020年氢氧化锂需求增幅高达71%,是氢氧化锂的需求爆发元年。目前,TLK正在建设的奎纳纳氢氧化锂项目处于暂缓建设状态。天齐锂业将把IGO一部分的增资款用于偿还并购贷款,另一部分则作为氢氧化锂工厂的运营和调试补充资金。

这样看来,IGO不仅看重了天齐锂业的泰利森,还看重氢氧化锂。

无论如何,65岁的蒋卫平迈过了一道坎,这一把牌玩得谈不上赢,但起码比至暗时刻的处境要好。

三把赌局

牌桌上说,难的不是赢一把,而是把把赢。蒋卫平不能免于此论。

他这一生已有三次豪赌,第一次是49岁。

1992年,一家名不见经传的锂盐厂在射洪县诞生。当时尚未大红大紫的章子怡为当地沱牌酒厂拍广告时,这家锂盐厂还在年年亏损。到2004年改制前,射洪锂盐厂累计亏损超6000万元,濒临破产。天齐锂业是射洪锂盐厂的供货商,代理进口锂辉矿供应给对方。客户破产,供应商将焉附?蒋卫平决意接盘射洪锂盐厂,并承诺接过全部债务。

从锂化工的代理商到生产商,蒋卫平的天齐锂业有了基本盘。但这个基本盘要面临原矿的卡脖子领域。智利矿业化工SQM、美国的富美实(FMC)和洛克伍德,以及澳大利亚的泰利森,四家巨头囊括了全球超过90%的优质锂资源。当年国内矿石提锂厂商使用的锂精矿,有90%从泰利森进口。同泰利森的价格谈判就像小媳妇进婆家,两头受气。2011年泰利森将锂矿价格提高10%,2012年1月再次涨价15%,十足的有矿“任性”。

诺贝尔化学奖的“锂电池之父”古迪纳夫曾向全世界发出警告,锂资源的重要性不亚于石油等战略性资源,一旦锂资源开采出现瓶颈,可能会跟石油一样成为战争的导火索。

正如丘吉尔在一战前夕的一句名言:“我们得不到石油,我们也就得不到谷物,得不到棉花,得不到许许多多保持大不列颠经济活力的商品……”

在锂的“白色石油”时代,各国的巨头都在找矿,泰利森更是被垂涎已久。

2012年8月23日,洛克伍德公司突然宣布全面收购泰利森,若收购成功,洛克伍德将控制全球锂辉石矿产能的54%。全球锂矿格局将成为铁矿三巨头的翻版,下游企业为垄断定价者打工。

2012年正处于中国新能源(行情600617,诊股)革命前夕,王传福刚刚推出第一台量产纯电汽车——e6,中科院物理研究所博士曾毓群方才火急火燎地创立宁德时代。一旦锂矿上游联手涨价,缺乏替代弹性的中下游将是一片哀嚎。

此时,57岁的蒋卫平决定出手,第二次赌上全部身家。

当时,洛克伍德资产接近400亿元,年收入150亿元左右;标的泰利森,资产总额21亿元,营收9.3亿元。而天齐锂业2012年净利润不过4000万出头,总资产15亿元出头。

要阻止洛克伍德收购只有一个办法——3个月内凑足30亿元的并购款。

15亿元的体量要拿下8倍于己的大块头,蒋卫平后来回忆道:“那是一场惊心动魄的战役,我把公司的有效资产和自己的家产全部押了上去。”

背水一战,没有退路,现代版的“大卫和歌利亚”为天齐锂业套上悲壮色彩。更有人把它上升到国家层面,称为中国新能源产业真正意义上的“中原之战”。

最后的结局众所周知,2014年,天齐锂业通过精心设计的收购方案吃下泰利森,成为能够左右全球锂业格局的巨头。洛克伍德则被雅宝收购,全球锂势力完成新旧替代。

天齐锂业收购泰利森后,负债率从20%出头增长到45.82%。但对于有色矿企来说,这一负债比率中规中矩,符合业内惯性。

消化泰利森的四年后,蒋卫平开始了第三次豪赌,这一次的目标是SQM。

SQM拥有的阿塔卡玛盐湖,是号称90年不下雨的全球最大盐湖。通过卤水提锂,较矿石有更高边际效率和更低的边际成本。一吨碳酸锂的成本在7000美元之上,盐湖提锂成本则不到它的一半。

阿塔卡玛盐湖是智利的稀缺战略资源,内部纷繁复杂的体系超越了单一的经济因素。全球最大的化肥公司加拿大钾肥公司(以下简称加钾公司)一直野心勃勃,但方法用尽也没拿到控股权。2017年10月18日,加钾公司突然对外公布,将在未来18个月内剥离其所持有的SQM的32%股份。加钾公司的放弃,是一次机会成本选择,要么放弃SQM,要么放弃和另一家钾肥巨头合并。

但对于SQM的外部投资者,特别是新能源产业链的企业来讲,这是一个千载难逢的机会。经过竞购、当地法庭反垄断审查等波折,2018年5月28日,天齐锂业发布公告称,将以40.66亿美元的价格收购SQM23.77%股权。

众所周知,这40.66亿美元是天齐锂业向银团借的,且按SQM历史高位溢价接盘。

2017年,天齐锂业的总资产只有178.40亿元,但为了这个交易机会,蒋卫平管不了那么多……

至此,作为全球最大硬岩锂矿控制者,全球最大盐湖的第二大股东,天齐锂业晋升全球锂业三巨头之一。

但代价同样巨大,截至2019年期末,天齐锂业的资产负债率高达80.9%。

周期规律

两次蛇吞象,第一次吞下去,第二次却差点吐出来。仔细观察蒋卫平两次加杠杆所处的行业环境,这印证了一句话,个人的奋斗要结合历史的进程。可以说,锂电行业前后完全不同的市场处境决定了蒋卫平两次不同的命运。

2011年,比亚迪(行情002594,诊股)e6续航达到300公里,磷酸铁锂动力电池实现技术突破。同年,曾毓群解决电池隔膜问题,另一技术路线三元锂电池实现突破。太平洋(行情601099,诊股)的另一端,马斯克剧透了Model S,特斯拉的时代即将来临。

之后,蔚来汽车、理想汽车、威马汽车等造车新势力纷纷登场,锂的需求迎来大爆发。

2014年8月,工业级碳酸锂价格在4万元/吨出头。一年后,碳酸锂价格暴涨到18万元/吨。

2016年,天齐锂业净利润顺着周期利好,同比增长510.03%。

人生有多少个十年,而蒋卫平的这个十年,充分“享受”了一场新能源革命。

天齐锂业子公司一名总经理曾向记者描述当时的盛况:很多客户提前打预付款进来,就是为抢货。

并购带来巨额的现金流贴现,蒋卫平被打上成功的标签,光芒万丈。

在周期高点起的楼,多在低点楼塌。当周期逆转,天齐锂业顿显黯淡。2017年,碳酸锂价格高位来临,之后,便从17万元的高点跌向4万元。一波杀跌击穿锂矿运营商成本线,西澳高成本矿山停产新闻层出不穷。

收入不再能覆盖财务利息费用,高杠杆的天齐锂业面临现金流枯竭的绝境。再加上锂价处于高位区间时,天齐锂业的产能扩建等四面出击行为,更使之雪上加霜。

天齐锂业的案例,着实让人见识到了并购这把“双刃剑”的威力。行业“戴维斯双击”把它送上天,转眼又狡黠一笑,最后因“戴维斯双杀”回到人间。

蒋卫平的理想远大,但须知,任何理想都离不开可调配资源的支撑。经济学家米塞斯说,行动人通过投入和产出比确定行动效果,经济计算是对未来行动预期结果的估计。全球锂资源稀缺,这意味着可获得的代价昂贵。

任何商业行为要有经济核算的约束,无视这一法则将会受到因果律的惩罚。

目前,天齐锂业的债务危机看似得以缓解,蒋卫平对未来也带着乐观。

在12月9日接受调研时,他说道:“通过这次交易,公司的资产负债率将从81%下降至约63%,这对公司来说是一个巨大的进步,对于公司资产负债率重新回到正常水平,将起到非常重大的作用。我们还将继续积极推进降杠杆工作,进一步降低公司的资产负债率,从而摆脱因高负债而影响公司后续发展的困境。”

所幸,现在锂价回暖,有色产业整体拐头向上。

墨柯表示,锂价今后可能进入上行通道,现在要的就是时间。有了时间,资产的生产过程不会被中断,钱可以一点一点还。

但如果不牢记教训,这一次过了关,下一次呢?

记者手记|逆势而为不如伺机而动

写这篇稿子很容易让人想起2015年9月,那时天齐锂业市值不过百亿出头。产品碳酸锂价格暴涨,天齐锂业股价天天爆量拉涨。财报出来后,业绩得到证实——70%的毛利率还带高成长,是货真价实的大白马。

然而天齐锂业走到现在的境地,着实令人唏嘘。“白马失蹄”,是因为实际控制人蒋卫平在周期高位的赌局——产品价格下跌叠加债务的加强版“戴维斯双杀”。

如果蒋卫平能再等一等,或者再等待新时机,结局可能不会这么糟糕。诚然他有很宏大的“锂想”,但谁没有梦想呢?

若理想丰满,现实骨感,逆势而为将承受巨大代价,而它也可能成为压垮上市公司的一根稻草。天齐锂业的案例再次说明刚性财务纪律和经济核算的重要性,经济法则不可违背。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43