核心观点

经济向好带动财政收入持续回升,决算大概率超收;年末集中支出判断兑现,支出显著提速,但较预算目标仍有距离;财政政策逐步正常化,今年减支超收腾挪政策空间概率较高,结转结余资金可用于补充预算稳定调节基金等,为未来留力。

11月财政收入:经济向好收入回升,全年超收概率较大

1-11月,一般公共预算收入增速-5.3%,前值-5.5%(全年预算目标-5.3%)。11月,一般公共预算收入当月同比-2.73%,前值2.97%。11月税收收入同比-3.7%,前值11.2%。Q4经济修复强于预期,带动税收回升、提振财政收入,目前已达到预算目标增速。我们此前提出预计Q4经济将进一步超预期,实际GDP增速可能达到6.6%,11月经济数据表现良好,出口及地产带来的经济景气提升经济活跃度,带动增值税改善,11月工业企业盈利转正在即、调查失业率稳步下行、居民收入持续修复,由此带来的是个人所得税和企业所得税显著改善。、

11月财政支出:支出提速印证集中花钱,预计全年目标较难实现

1-11月,一般公共预算支出同比0.7%,前值-0.6%(全年预算目标3.8%)。11月一般公共预算支出同比15.9%,前值19.03%。年末集中花钱,财政支出提速。我们在此前《关注Q4财政集中花钱特征》报告中提出今年Q4财政将显示出显著的财政年末集中花钱特征,10月、11月当月支出同比均保持两位数增长,已有兑现。

在财政支出提速的同时,也可以看到,今年财政支出完成预算的概率可能相对较低,大概率会形成支出资金的结余,可用于填补预算稳定调节基金以平衡未来预算。部分领域支出进度较慢,12月教育、科技、文体传媒、环保、城乡社区和农林水等领域仍需落实预算资金安排的16.68%、28.76%、22.51%、36.73%、34.45%和17.74%。

财政进入正常化,政策留力腾空间?

经济数据逐步回归常态,因为疫情而实施的扩张性财政政策逐步开启正常化路径,我们认为,2020年不论是一般公共预算还是政府性基金预算,均有较大可能出现减支超收特征,腾挪政策空间为未来留力。一方面,近年来实际赤字与预算赤字规模之差持续走高,2020年财政预估的实际赤字为67000亿元左右,截至今年11月实际赤字仅38357亿元,侧面印证财政留力的意图。

另一方面,2020年为应对疫情,财政几乎将所有资金调入使用,近3万亿调入资金及结转结余资金是历史新高,中央预算稳定调节基金的“余粮”全部调入。我们认为,财政减支增收预留结转资金的概率较高,根据我们估计,一般公共预算每超收减支1%将带来4000亿以上的结余资金。

政府性基金:卖地支撑收入,支出不及预期

1-11月全国政府性基金收入同比6.7%(全年预算目标-3.6%),前值4.1%,国有土地使用权出让收入同比12.9%,前值10.1%。11月全国政府性基金收入当月同比27.34%。可以看到卖地收入仍有较强,带动政府性基金收入持续回升。前期地产政策的调整是结构性的,短期对地产数据并未造成较大冲击,Q4各项地产数据的相对景气已有反映。展望后续,我们预计后续拿地收入仍有韧性,可支撑收入回升。

1-11月全国政府性基金支出同比25.8%(全年预算目标38%),前值24.7%,其中国有土地使用权出让收入相关支出同比-6.1%,前值-8.4%。11月全国政府性基金支出当月同比35.54%。可以看到政府性基金支出增速较38%的预算目标仍有较大距离,回升不及预期,其一是今年财政债务性融资占比较大,导致资金运作速率和下沉速率相对较慢,出现一定财政存款淤积;其二是专项债资金未能严格匹配项目,导致资金使用效率下降;其三是专项债政策调整带来摩擦成本,拖累支出进度。

风险提示

风险提示:一般公共预算收入不及预期;财政政策落地不及预期;经济超预期下行

正 文

财政数据热力图

一般公共预算:经济回归常态,财政可能留力

>; 经济回归常态,税收持续回升

数据:财政收入延续回升,消费税、增值税等主要税种保持高增

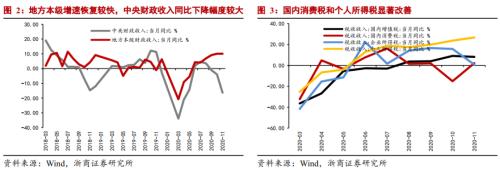

1-11月,一般公共预算收入增速-5.3%,前值-5.5%,已经达到全年预算安排增速-5.3%。其中,1-11月税收收入增速为-3.7%,增值税、消费税、个人所得税和企业所得税增速分别为-10.2%、-5.4%、10.1%、-2.2%。

11月,一般公共预算收入当月同比-2.73%,前值2.97%。其中11月税收收入同比-3.7%,前值11.2%,增值税、消费税、个人所得税和企业所得税的当月同比为8.2%、2.2%、26.7%和0.7%,前值9.1%、-15.2%、23.7%和15.7%。

经济回归常态,税收回升带动财政收入增长。得益于疫情的有效防控,后疫情时代,以国内大循环为基础、国内国际双循环相互促进的新发展格局带动经济快速修复,Q3实际GDP同比已经达到4.9%,我们此前提出预计Q4经济将进一步超预期,实际GDP增速可能达到6.6%,工业增加值和服务业增加值指数均保持较高增速。分项来看,出口及地产带来的经济景气提升经济活跃度,带动增值税改善,长假及购物节效应带动消费数据回升,推升消费税增速,10月工业企业盈利转正、11月调查失业率稳步下行、居民收入持续修复,由此带来的是个人所得税和企业所得税显著改善。

换一个角度,一般来讲经济活跃对地方政府的财政收入改善更加明显,7月以来,地方本级财政收入增速开始超过中央,快速回升且维持较高增速,11月当月同比已达到10.0%,延续了10月的两位数增长。

我们预计,Q4的经济景气可能进一步超预期,决定了12月财政收入增速稳步回升,预计2020年一般公共预算收入有较大概率出现超收特征。

财政支出提速,Q4集中花钱适度兑现

数据:财政支出增速提升,社保就业与医疗卫生支出较快

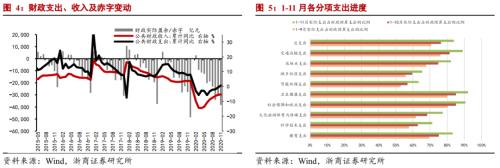

1-11月,一般公共预算支出同比0.7%,前值-0.6%。支出结构方面,1-11月,教育、科技、文体传媒、社保就业、医疗卫生、环保、城乡社区、农林水和交通运输分别完成预算安排的83.32%、71.24%、77.49%、90.61%、92.14%、63.27%、65.55%、82.26%和89.15%。此外,11月,一般公共预算支出同比15.9%,前值19.03%。

11月财政支出提速,Q4集中花钱特征适度兑现,但大概率难以完成预算,形成支出资金结余。我们在此前《关注Q4财政集中花钱特征》报告中提出今年Q4财政将显示出显著的财政年末集中花钱特征,根据1-9月数据和预算安排推算,Q4一般公共预算支出同比需保持在20.6%方可落实预算,10月支出同比19.03%,11月略有下降但仍保持了15.9%的同比增速,一定程度上可以印证年末集中花钱特征。在财政支出提速的同时,也可以看到,今年财政支出完成预算的概率可能相对较低,大概率会形成支出资金的结余。

结构方面,为应对疫情并落实六稳、六保任务,前期财政资金更多集中于卫生健康和社保就业方面,1-11月支出已落实90%以上。相比之下,教育、科技、预算内基建等支出进度较慢,根据预算安排,教育、科技、文体传媒、环保、城乡社区、农林水和交通运输等领域在12月仍需投入16.68%、28.76%、22.51%、36.73%、34.45%、17.74%和10.85%的预算资金比例。可以看到,科技、文体传媒、环保等领域待支出比例较高,大概率难以完成预算,会形成财政资金结余。

财政进入正常化,政策留力腾空间?

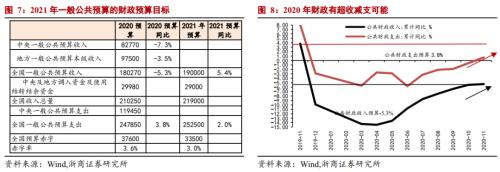

经济回归常态,财政进入正常化。疫情冲击之下,政府工作报告要求积极的财政政策要更加积极有为,今年以来动用了一系列财政政策工具,提高赤字率、发行特别国债、大规模减税降费、专项债扩围加码等均有体现。随着疫情可控、复工复产推进和经济回归常态,基本完成年内任务目标后,财政政策进入正常化符合预判。我们认为,财政重在量力而行,因疫情透支的财政政策空间也需要补足,如何安排资金腾出政策空间值得关注。我们认为,2020年一般公共预算可能出现超收减支特征,即收入超过-5.3%的预算安排,而支出达不到3.8%的预算目标,由此形成部分结余的财政资金,用于腾挪政策空间,为2021年留力。

财政支出能否低于预算目标?根据历史经验,一般情况下,实际支出增速均高于预算安排增速,在特殊年份出现过政府性基金实际支出不及预算目标的情况。考虑Q4需支出的资金体量较大,我们认为2020年存在一般公共预算实际支出低于目标的可能,如何理解?《新预算法》对此有两种解释,其一是财政短收,并无法通过发债(限额内)、资金调入等方式递补收入,财政纪律要求收支平衡,支出被动缩减;其二,体现财政资金使用效率。各级一般公共预算年度执行中厉行节约、节约开支,造成本级预算支出实际执行数小于预算总支出的,不属于预算调整的情形。可以看到,财政支出可以低于预算目标,并且支出节余资金将纳入中央或地方预算稳定调节基金。

实际赤字增长较慢,财政可能留力明年。2015年起,财政实际赤字与预算赤字之差不断扩大,需要大量的调入资金和结转结余资金平衡预算,根据2020年预算安排,预算赤字规模37600亿元,调入资金及结转结余资金达到近3万亿元,这意味着预算安排的实际赤字将达到67000亿元,事实上,1-11月财政实际赤字规模仅累计达到38357亿元,结合前文分析,实际赤字累计较慢与“财政超收节支”密切相关,可以侧面印证财政预留政策空间的思路。

另一方面,2020年为应对疫情,财政资金几乎全部调入使用,近3万亿调入及结转结余资金是历史新高,2020年几乎将中央预算稳定调节基金的“余粮”全部调入。我们认为,在年内目标基本完成的背景下,考虑财政持续性,财政减支增收预留结转资金的概率较高,根据我们估计,一般公共预算每超收减支1%将带来4000亿以上的结余资金,可用于补充预算稳定调节基金;同时,政府性基金收入的超收也可以用于补充结转结余。

政府性基金预算:卖地收入高增,支出不及预期

1-11月全国政府性基金收入同比6.7%(全年预算目标-3.6%),前值4.1%,国有土地使用权出让收入同比12.9%,前值10.1%。11月全国政府性基金收入当月同比27.3%。11月地方政府债券(以下称地方债)发行1384亿元,其中,未发行地方政府新增债券,再融资债券1384亿元。

卖地收入仍有韧性,带动政府性基金超收。一般地方政府下半年供地较少,叠加Q3起地产政策边际变动对房企拿地的影响,前期市场担心拿地数据可能大幅走弱。我们认为在经济回升过程中地产政策逐步正常化(边际收紧)是合理的,近期政策调整是结构性的,围绕着坚持房住不炒的政策核心,在打压投机性需求、防范潜在风险等方面“紧”,在保障无房家庭、积极吸纳高技术劳动力等方面“松”,不能理解为全面收紧,也无需过度担心短期政策对拿地积极形成大幅冲击,11月施工、销售、投资等地产数据保持韧性已有印证,国有土地出让收入11月同比27.3%的高增也有印证。综合来看,我们预计后续土地出让收入增速仍将保持一定韧性,无需担心土地出让收入的大幅下滑。

1-11月全国政府性基金支出同比25.8%(全年预算目标38%),前值24.7%,其中国有土地使用权出让收入相关支出同比-6.1%,前值-8.4%。

政府性基金支出回升不及预期,距离38%的支出预算目标仍有较远距离,其一是由于财政资金运作速率低、下沉速率慢导致支出速度较慢,出现了一定的财政存款淤积。其二是专项债资金未能严格匹配项目,导致资金使用效率下降;其三是财政部印发财预〔2020〕94号文,严禁新增专项债违规使用,允许专项债调整资金用途,此举带来摩擦成本,拖累支出进度。

此外,政府性基金支出增速低也有节省资金储存政策空间的思路。由于政府性基金超收减支带来的资金结余,可用于调入一般公共预算或者结转下一年使用,2020年在透支了较多的政策空间下,财政年末适当保存实力为2021年预留资金也可以理解。

风险提示

风险提示:一般公共预算收入不及预期;财政政策落地不及预期;经济超预期下行

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43