华晨、永煤违约事件的余波还在持续。

由于华晨、永煤违约行为让市场认为其存在恶意“逃废债”嫌疑,因此,市场担心此类违约成为地方国企效仿的模式,从而对信用债市场造成冲击。

“以违约之名行逃废债之实值得警惕,一旦债券市场投资者认为规则可以被随意破坏,同样会影响地方金融信用,进而导致一个地区融资收紧,融资成本上升。信用环境一旦被破坏,要重新建立是一件非常困难的事情。前有民企违约之鉴,其融资环境一直没有真正恢复。而近期河南的5只债券全部发行失败,正是永煤违约后遗症带来的影响。”深圳某券商固收部负责人王迎(化名)向证券时报记者表示。

违约冲击波,超千亿信用债取消发行

不同于2018-2019年信用债违约主体主要为民企,本轮新增违约主体已开始在国企之间传导。今年除了永煤、华晨之外,还有天津房地产集团、紫光集团等国企首次出现债务违约。国企信用债的相继违约,正带来系列连锁反应:一级市场被迫大规模取消发行,二级市场遭受大跌,信用债利率走阔,融资成本高升。

自永煤违约之后,河南方面拟发行的5只债券没有一只发行成功,同行业的阳泉煤业(行情600348,诊股)、山西煤炭进出口集团、兖矿集团、晋能集团等也纷纷取消债券发行。

但这并不是全部。

证券时报记者根据Wind数据统计发现,自11月10日至12月10日,推迟或取消发行的信用债多达143只,涉及债券规模1107.2亿元,而此前9月、10月取消或推迟的金额仅为571亿元、332亿元。近一个月来推迟或取消发行的信用债中,涉及地方国企的就有134只,数量占比94%;金额达到971亿元,金额占比88%。取消或推迟的发行主体中,评级为AAA级的有56家,评级为AA+级的39家。推迟或取消的大部分归因于债市波动太大。

除了一级市场发行受影响之外,信用债二级市场同样受到波及。部分与永煤、华晨、青海盐湖等具有相似点的信用债开始遭到市场用“脚”投票:11月19-20日,“17清控01”两天跌超58%,截至12月7日,收盘价为36.4元,债券价格遭遇“脚踝斩”;“19豫能化PPN004”11月24日最新净价暴跌近94%,报6.0918元,非理性情绪横向蔓延。

Wind银行间债券发行指数也显示,自11月份国企债券出现的密集违约,导致中国银行(行情601988,诊股)间债券发行市场利率迅速攀升。截至10月30日之前,Wind银行间债券发行指数一直维持在75点左右,进入11月份下旬,该指数不断飙升最高至83.7点,12月4日已经回落至82.45点,但仍然较高(图1)。需要说明的是,该指数通过银行间债券进行分类统计,并加权各分类结果,简而言之,此指数越高表示在债券市场企业融资成本越高。

图1:万得银行间债券发行指数

此外,不少优质企业债券也受到了拖累,从华晨集团违约至今,中债信用债总净价指数下跌0.64%,信用利差走阔,代表信用风险加大(图2)。

图2:中债信用债总净价指数走势

信用债违约率逐年上升

根据Wind统计,目前中国债市总存量规模113.32万亿元,其中信用债存量规模38.59万亿元,而非金融机构信用债存量规模为27.5万亿元(统计口径包含企业债、公司债、中票、短融、定向工具、资产证券化)。

数据显示,自2014年以来,信用债违约余额规模(统计口径包含展期和触发交叉条款,下同)达到6619.39亿元,违约高峰期为2018-2020年。其中,2018年违约债券164只,违约余额规模1529亿元;2019年违约债券237只,合计违约余额规模1843亿元;2020年违约债券合计212只,违约余额规模达到2324亿元。

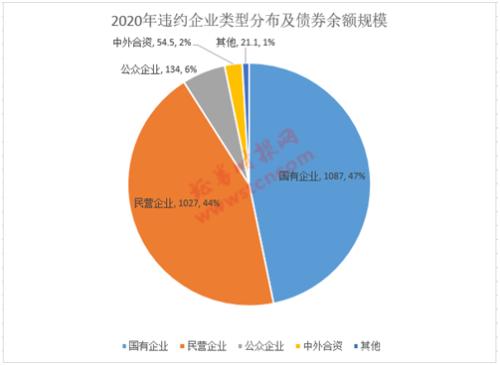

按照违约企业性质划分,2020年国企(包含地方国企和央企)违约债券91只,违约余额规模达到1077亿元,占违约余额总规模46%;民营企业违约债券100只,违约余额规模达到1027亿元;中外合资(包含外资)企业违约债券10只,合计违约余额规模54.5亿元;公众企业违约债券8只,违约余额金额134亿元(图3)。

图3:2020年债券违约企业类型及金额(亿元)

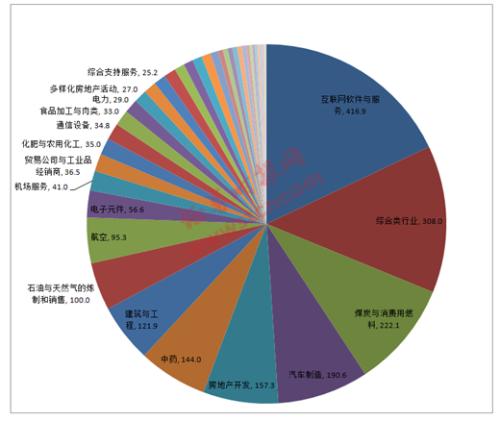

若按照违约行业划分,2020年债券余额违约规模最大的前三大行业分别是互联网软件与服务、综合类行业以及煤炭燃料,违约规模分别为416.9亿元、308亿元以及222.1亿元,汽车制造以及房地产开发也属于债券违约高发行业(图4)。

图4:2020年违约债券行业分布及金额(亿元)

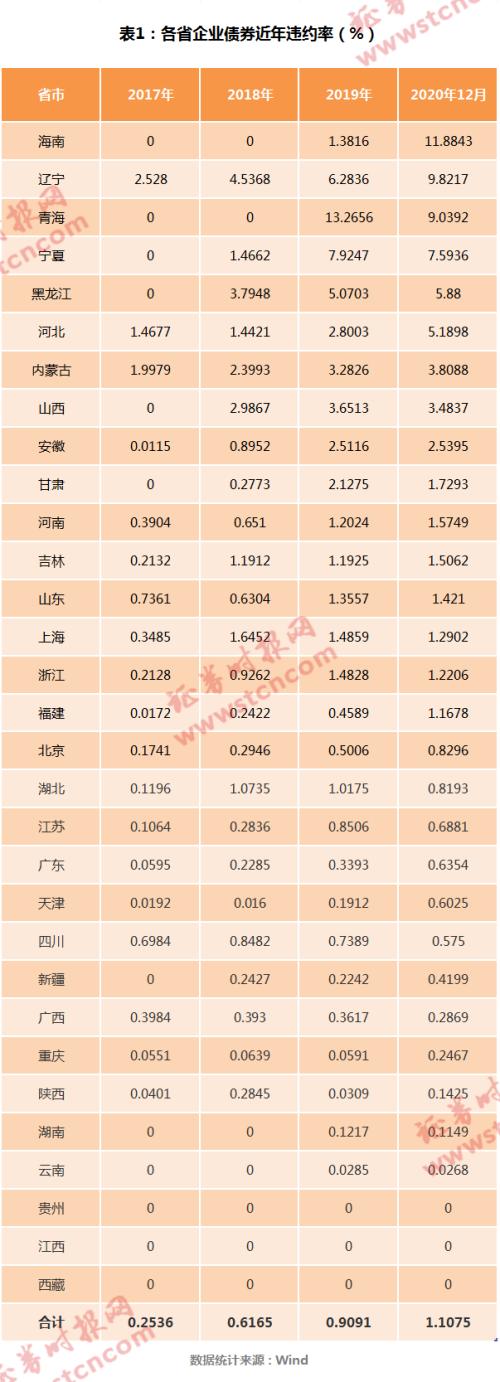

从各省份信用债违约率来看,记者统计数据显示,当前债券余额违约率最高的为海南,违约率高达11.88%;其次为辽宁,违约率为9.82%;第三为青海,违约率9%;宁夏、黑龙江、河北违约率分别是7.6%,5.88%、5.2%(表1)。

具体来看,海南当前债券存量规模935.07亿元,当前违约债券余额111.13亿元;辽宁当前债券存量规模3735.1亿元,当前违约债券余额366.85亿元;青海当前债券余额683亿元,当前违约债券余额61.74亿元。

苏宁金融研究院研究员陆胜斌表示,本次国企密集违约事件发生后,未来东三省和河南省等部分财力较弱或信用风险频发地区的国有企业、产能过剩行业将面临信用收缩,而违约也将会逐步打破企业性质的边界,基本面分析成为信用债价值判断最重要的标准。

整体而言,中国信用债市场的违约率有逐步上升的势头。Wind数据显示,2016年信用债平均违约率仅有0.1889%,2017年上升至0.2536%,2018年进一步攀升至0.6165%,2019年再提升至0.9091%。2020年截至12月4日,信用债市场违约率已经突破1%,达到1.1075%。

不过,尽管如此,中国信用债市场的违约率依然还是全球最低,低于穆迪统计的全球企业债违约率1.6%的平均水平,也低于中国银行业2%的不良贷款率。

那么,基本可控的信用债违约率,又何以引发市场恐慌?

国企3A信仰遭受冲击

华晨、永煤债券违约引发市场连锁反应,核心之一在于国企AAA评级信仰遭受冲击。

Wind数据显示,截至2020年12月10日,一共有8747家企业发债,剔除暂无评级企业1117家,发债主体被评为AAA级的达到1257家,占比16%。而这1257家AAA评级的发债企业中,国有企业高达1024家,占比高达82%。若按照发债金额余额规模统计,AAA发债主体合计发债余额规模35.4万亿元,占信用债整体发行存量规模的92%。也即,评级为AAA的发债主体才是融资主力,而其中AAA评级的国企又占据绝对比例。

自2014年债市首例违约至今,一共有776只债项违约,大部分都是AA+及以下评级的债券发生违约,期间合计有46只发行时债项评级为AAA的债券发生实质性违约。而其中今年以来AAA评级的违约债券就有32只,占比70%。AAA评级债券的违约数量明显激增,这在历次信用债违约风波中实属罕见。

如果说2020年以前的债券违约是以民企为主,今年以来则是国企特别是AAA评级国企的违约占了主角。“债市违约逐层传导至国企AAA级债券,正是市场持续在发掘‘谁最差’的逻辑。国企、AAA的投资‘信仰’被打破。”债圈资深人士刘明称。

“主体信用评级为AAA的债券发行人,代表债券信用的最高级别,本应该是违约风险极低的企业,却一言不合就违约展期,一次次地刷新市场的底线,一次次挑战投资者的认知。”前述深圳某券商固收部负责人王迎向记者抱怨。而造成当下的这种局面,可以说是多方面因素共同造成的结果。

从评级角度而言,“评级机构在对债券发行人进行尽调时,其实并非着重于公司的基本面或者财务报表,而主要看背后的政府财力。正因如此,即使一些基本面不太好的国企发债依然有AAA级待遇,并享受较低借贷利息。”某基金公司投资部经理何兴(化名)向记者表示。

因而,何兴认为,目前大部分债券的评级都变得没有意义,评级机构看门人的角色形同虚设,“因为没有一个成熟的债市像我们一样AAA评级债券高达上千个,像美国这种成熟的债市,能给出AAA评级的屈指可数”。

从市场角度而言,“现在投资人不一定会看卖方评级决定投不投,核心原因就是AAA太泛滥”。市场普遍认为,国有企业的所有权归属中央或地方政府,即便是企业的经营状况不佳,但政府最终会出手,筹措资金,不会发生违约。过去确实有政府在国企出现偿付危机时多次出手相救,这就是所谓的“国企信仰”。

在国企信仰之下,“部分主承销商对发行人的尽调浮于表面,甚至连募集说明书都是照搬,审计报告简单过一下即可。因为评级给低了,就会影响票面利率,甚至没法融资。”何兴告诉记者。

不断涌现AAA评级国企违约的现象,不仅揭开了债市评级虚高的盖子,也动摇了国企信用信仰。

12月13日,央行发文称信用评级是债券市场的重要基础性制度安排,关系到资本市场健康发展大局,但目前评级存在虚高、区分度不足、事前预警功能弱等问题,制约了我国债券市场的高质量发展。人民银行副行长潘功胜强调,将会同相关部门共同加强债券市场评级行业监督管理,推动评级技术的进步,提高评级质量,提升信用等级区分度。真正发挥评级机构债券市场“看门人”的作用。

逃废债助推债市恐慌

华晨、永煤债券违约所引发的市场恐慌,另一个重要原因是,其恶意逃废债可能产生的破窗效应。细究华晨、永煤的违约操作,市场对其最大的质疑,就是涉嫌恶意逃废债等不讲武德的行为。

以永煤为例,该公司在10月20日刚发完10亿元中票,三季报显示账户现金余额328亿元,经营性现金流量74亿元。此时,该公司的债券违约没有任何预兆。紧接着的11月10日却宣布发生实质性违约,无法兑付10亿元的债务本金,并引发202亿元的债务交叉违约。

具体来看,11月2日,永煤公告资产重组事项,将其持有5亿股中原银行股权无偿划转给河南机械集团,6.5亿股划转给河南投资集团。同时,也将资不抵债的龙宇煤化工等多家资不抵债的煤化工子公司划出,并无偿划入鑫龙煤业、鹤壁市福祥工贸等四家公司的股权。有投资者认为,此次资产划转几乎把永煤集团可以快速变现的资产均划走,注入的都是缺乏流动性的资产。

更为蹊跷的是,这一系列的资产划转,早在今年7月28日就有省国资红头文件下发,9、10月份相关股权变更登记就已经完成,但发行人迟迟没有公告,直到违约前一周才公告这一事项。

北京市盈科(深圳)律师事务所朱逸聪律师向记者称,永煤在违约前的资产划转并未遵循相关规定,存在瑕疵。按照《企业国有产业无偿划转管理暂行办法》(以下简称“办法”)的规定,无偿划转的程序应当是:首先做好可行性研究,形成无偿划转可行性论证报告;其次按照内部决策程序进行审议,并形成书面决议;第三就要通知债权人,并制订相应的债务处置方案;第四是做财务审计和资产核算,要以中介机构出具的审计报告或者地方国资委批准的清算核资结果作为国企无偿划转的依据等。

此外,《办法》还规定,被划转企业或有负债未有妥善解决方案的,划出方债务未有妥善处置方案的都不得实施无偿划转,“此次永煤控股划转中原银行股权事宜无论从程序或者结果而言,都不符合相关规定。”

而10月底违约的华晨同样被市场质疑有隐匿、转移财产以逃废债之嫌。据此前媒体报道,拥有华晨多只债券的主承销商国开证券曾试图向央行金融稳定局发出《沟通函》,呼吁其介入华晨破产一事,并直指“(华晨)债务问题并非客观情况所致,其财务情况较好,并不具备依据《企业破产法》清理债务的法定条件和情形,且存在隐匿、转移资产以逃废债务的情况”。

综合记者采访的情况来看,投资者对债券违约已经逐步接受,但对于地方政府帮助企业逃废债对债市规则形成的破坏则心有恐慌。前述深圳某券商固收部负责人王迎向证券时报记者表示,“对逃废债置之不理,势必会导致其他地区效仿。这种行为严重挫伤投资者积极性倒是次要的,最关键的是信用一旦被摧毁就很难建立,这些对债市的打击可以说是毁灭性的。”

在本次国企信用债连续违约之后,11月20日,中国证监会对华晨及相关中介机构立案调查,11月21日,刘鹤副总理主持召开的国务院金融稳定发展委员会会议强调,要依法查处各类违法违规行为,严厉处罚各种“逃废债”行为。

“金融委会议之后,其他省份陆续有过打击逃废债的表态,目前证监会正在对华晨展开调查,华晨原董事长突然因涉嫌严重违纪违法被抓,也给市场释放一种信号,监管层对此类违约事件的重视。”一位公募基金的基金经理向记者称。

12月5日,辽宁省国资委表态,对各类转移资产行为“零容忍”,坚决打击“逃废债”!坚持并完善企业债务风险动态监测报告制度,维护债券市场稳定。

国企违约或成常态

信用债将迎重新定价

华晨、永煤等标志性的违约事件,将对后市带来怎样的影响?

王迎分析称,“永煤、华晨违约将直接导致弱国企资质风险暴露,也会引发机构重新审视信用债入库标准,国企信用债一定会再次迎来重新定价,短期流动性分层不可避免。”

Wind数据显示,国企发行人以高于同业的融资成本发行债券的规模在持续增长,这意味着国企信用债的定价差异正在扩大。

2020年上半年,国企最新发行的债券中,大约20%的债券票息相较同类国企债券票息的中位数高出100个基点。从金额来看,融资成本高于同业的国企债券发行额,在上半年已超过740亿元,为自2018年以来最高额(图5)。

图5:更高票息债券的发行额持续增长

(注明:1H指上半年,2H指下半年)

融资成本分化,也表明投资者预计违约风险将上升。

自2019年年中以来,陆续有多家广受关注的国企违约,比如天津物产集团和青海省投。此外,今年年初北大方正集团的27亿美元境外债违约,为近20年来中国规模最大的境外债券违约。今年8月份天津房地产信托集团未能偿付境内债券,将陷入债务困境的天津国企的信用风险显著暴露。

标普全球评级的中国企业信用研究分析师李畅向记者表示,多种迹象表明将有更多国有企业发生违约。在艰难运营环境和政策引导投资的背景下,国企新发行债券的利差不断扩大,定价分化加剧,该趋势下,弱质国企的融资成本也将上升,其在境内债券市场的融资渠道或受阻。此外,融资成本出现分化,投资者希望弱质国企能支付更高的票息,而货币政策收紧也可能加速弱质国企违约。

“国企违约之所以会让市场如此重视,因为大家都怕形成连锁反应,只要有点风吹草动,民企融资首先被波及,造成民企发债融资困难,所以为了融资,民企不得不提高票面利率,而提高票面利率发行又进一步加重了民企的负担。结果就陷入到一个恶性循环中,这是永煤、华晨等国企违约带来的系列负面影响。”债市分析师王昊向记者表示。

李畅表示,中国地方政府将对国企在境内和境外市场的违约更加包容,中央政府提出指引,允许“僵尸企业”或持续亏损企业退市。“目前政府最不乐见社会经济成本高昂的无条件救助,新冠疫情已造成地方政府的财力紧张,而且这可能削弱其提供支持的能力,并导致政府加强筛选。国企违约或发生负面信用事件时,投资者将面临更多的债务重组,政府鼓励对陷入困境的企业采取市场化的解决机制,以减轻债务负担。”

近年来债券市场其他违约的国企主体,如四川省煤炭产业集团、东北特钢、沈阳机床等基本面都比较弱,财务风险很高,政府并没有选择帮助进行债券兑付,企业最终走向违约。

“这才是正常现象,国企信仰是时候打破,如果市场主体对某一类资质企业不会违约,必然会扭曲市场定价,最终面临系统性风险。”前述债市分析师王昊说。

种种迹象表明,政府支持减弱的背景下,投资者会更加重视企业的个体信用状况,李畅称,对于市场化程度较高的国企而言,个体信用状况越弱,获得政府支持的概率将会越低,国企融资状况将继续分化,境内外市场的中资企业违约风险都将上升。

但李畅也同时强调,一连串国企信用风险事件不会造成系统性风险,因为中国存续债券的违约率仍然低于全球企业债违约率。但政府可能会采取措施解决投资者关心的信息披露和公司治理,如恶意逃废债等问题,提高市场透明度有利于政府推进企业去杠杆,也有利于市场化的债务重组。

记者观察丨债市信用重建正当时

文丨罗曼

近期永煤、华晨、紫光等AAA级国企信用债密集违约令市场愕然,导致非理性情绪蔓延,并引发了一系列连锁反应,信用债一级市场取消发行规模超千亿。

债市非理性情绪蔓延,原因之一是投资者认为地方政府对国企融资存在“隐性担保”,即便企业的经营状况不佳,但政府最终会出手兜底。如今,“国企信仰”已经打破。

其二,AAA是债券信用评级的最高级,意味着偿还债务的能力极强,市场认为其违约风险极低。如今,AAA评级的国企债券出现大面积违约,“AAA信仰”也已经不再。最高评级债券都能如此违约,可想而知其他低评级债券违约风险。

其三,永煤、华晨等涉嫌恶意逃废债的行为,令投资人着的安全感大幅下降。违约并不可怕,但怕的是地方政府帮助企业逃废债、破坏债市规则。

国企信用债违约,可以说是2018年资管新规发布以来,国家引导打破刚兑、化解系统性金融风险的延续。市场的非理性情绪蔓延可以理解,但也要辩证看待此轮国企债券违约。毕竟,依靠“信仰”进行投资决策,终非金融市场的正常生态,这种扭曲如果长时间不纠正,可能面临系统性风险,令整个市场遭受更大的损失。

记者认为,在市场化改革过程中,逐步打破刚兑是应有之义。但打破刚兑绝非发行人“借坡下驴”,以违约之名行转移资产、挪用资金等恶意逃废债之实。无论是市场还是监管,都应对恶意逃废债零容忍。

国务院金融稳定发展委员会对于近期信用债市场的风险事件表态,对此秉持“零容忍”态度,严厉处罚“逃废债”行为,这令“有主观逃废债可能的国企信仰坍塌”忧虑有所减轻。同时也向市场传达,当前对于信用债无序违约的担忧基本可以消除。

在严厉打击恶意逃废债的情况下,有序破除刚性兑付,打破“国企信仰”及“AAA信仰”,最终将促使市场流动性合理分层。

近期央行在《金融稳定报告(2020)》中明确提出,对救治无望的“僵尸企业”,应依法进行破产清算,实现市场出清,已经释放出信号。此轮违约也意味着,市场将逐步进行自我纠偏,不再靠“信仰”生存,基本面分析成为信用债价值最重要的准绳。

后续,对信用债的投资分析还需要回归到传统的分析框架,回归到理性和基本面,在防范金融风险的前提下,打破刚性兑付,有序的市场化违约将会成为新常态,对于高信用、国企等盲目信仰需要改变,国企债券发行将面临定价重构。这么看来,债市信用重建可谓正当时。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43