主要观点

12月以来我国多地启动有序用电(限电),引发多部门和社会广泛关注。

一、哪些地方限电了?

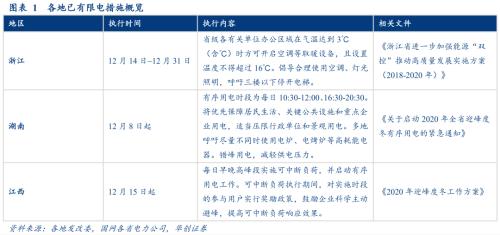

12月以来已有浙江、湖南、江西三省发出限电通知,陕西、湖北、河北等多地电网用电负荷已创新高,电网处于“紧平衡”状态。

二、为什么限电?

针对南方多地电力供应偏紧,国家发改委17日回应了三点原因:一是工业生产快速恢复拉动用电增长;二是遭遇极寒天气进一步增加用电负荷;三是外受电能力有限和机组故障增加电力保供困难。除上述三点共性原因外,各省限电各有特殊因素,可分为两大类:

第一类是“客观缺电”,主要由发电能力滞后叠加气温异常偏低、煤炭供给偏紧等客观因素催化,后续影响可能发酵。湖南、江西以及“紧平衡”潜在限电的陕西、湖北等属于这种情形。

第二类是“主观控电”,主要出于突击完成节能减排目标需要,后续影响可能较小,浙江属于这种情形。

三、限电对经济有什么影响?

历史上2003年和2010年两次限电影响较大,其中2010年限电造成当地工业增加值增速下滑,并导致当地乃至全国范围内工业品涨价。2003年限电的主因是电力供应总量不足、电力建设滞后于电力需求增长,同时高耗电行业迅速扩张、叠加夏季持续高温干旱导致的缺电。2010年限电的主因是各地突击完成“十一五”节能减排约束性指标。

2010年限电造成当地工业增加值增速下滑。以限电最严重的浙江、河北两省为例:9月开始限电后,两地工业增加值增速均有下滑,其中浙江工业增加值当月同比由8月17.2%降至11月13.6%,河北由8月14.6%降至10月9%,制造业投资方面,限电前两地累计增速已明显下滑,限电期间低位徘徊。

2010年限电导致当地乃至全国范围内工业品涨价。华东地区限电范围较广,供给紧张导致地区水泥价格由9月初350元/吨攀升至年末超500元/吨,钢价方面,螺纹钢期货由9月初约4300元/吨涨至2011年2月超5000元/吨。浙江企业为保订单转用大功率柴油机发电生产,一度导致“柴油荒”,柴油零售价由2010年9月约7300元/吨涨至2011年4月近8300元/吨。

本轮限电会重演2003年或2010年吗?目前难以确定,有待后续观察。分类看,“主观控电”的浙江限电明确在年底截止、影响有限,而“客观缺电”的湖南、江西等地限电将主要取决于极寒天气和煤炭供给,目前均不明朗。

参考2010年经验,能够大致确定的是什么?2-3个月限电对工业品价格的影响可能比对工业增加值更大:即便是在限电最严的浙江和河北,限电期间工业增加值同比最多分别下了3.6和5.6个百分点,而华东水泥价格在4个月内涨幅超40%,限电结束3个月内下跌10%。若后续限电向全国蔓延,化工、有色、黑色品种可能面临上涨压力。

风险提示:气象变化超预期,环保政策超预期,煤炭价格波动超预期。

报告目录

报告正文

一

哪些地方限电了?

12月以来已有浙江、湖南、江西三省发出限电通知,多省电网处于“紧平衡”状态:浙江省机关事务管理局要求至12月31日期间,省级各有关单位办公区域在气温达到3℃以下(含3℃)时方可开启空调等取暖设备,且设置温度不得超过16℃,义乌发改局12月13日发布《节约用能倡议书》,倡议行政事业单位尽量少开或不开空调,提议合理使用灯光照明、三楼以下停开电梯。湖南省发改委要求自12月8日起全省启动限电措施,长沙市发改委呼吁全市所有空调一律控制在20℃以下,不使用电炉、电烤炉等高耗能电器,湘潭、株洲、岳阳等多市向市民发出有序用电倡议。江西发改委要求自12月15日起,早晚高峰实施可中断负荷,有序用电。此外,陕西、湖北、河北等多地电网用电负荷已创新高,电网处于“紧平衡”状态。

二

为什么限电?

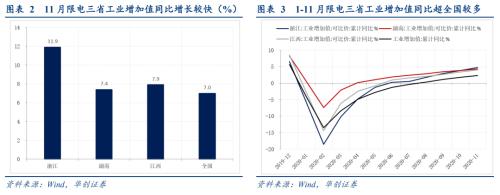

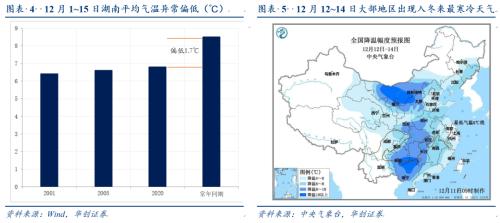

针对南方多地电力供应偏紧,国家发改委17日回应了三点原因:一是工业生产快速恢复拉动用电增长,主要体现在限电三省11月工业增加值同比增长较快,1-11月工业增加值累计同比超全国水平较多。二是遭遇极寒天气进一步增加用电负荷:12月以来受强冷空气影响,湖南、江西气温异常偏低,这些地区采暖以电力为主,遇到极寒天气进一步加剧电力消耗;三是外受电能力有限和机组故障增加电力保供困难。湖南外受电通道能力600万千瓦、江西外受电通道能力260万千瓦,目前已全部送足。煤电因长期高负荷运行故障风险增加,湖南岳阳电厂、宝庆电厂机组近日相继故障停运,影响电力供应102万千瓦。

除上述三点共性原因外,各省限电各有特殊因素,可分为两大类:

第一类是“客观缺电”,主要由发电能力滞后叠加气温异常偏低、煤炭供给偏紧等客观因素催化,后续影响可能发酵,湖南、江西以及“紧平衡”潜在限电的陕西、湖北等属于这种情形。

以湖南为例,湖南省发改委12月8日发文显示:“全省最大负荷已达3093万千瓦,超过冬季历史纪录,日最大用电量6.06亿千瓦时,同比增长14.1%,电力供应存在较大缺口”。究其原因,一是湖南近年来电源装机容量并未随用电量大幅增长,造成高峰缺电风险不断增加;二是湖南属大陆性亚热带季风气候,夏酷热、冬寒冷形成两个用电高峰,气温异常偏低造成居民空调用电需求陡增,冬季枯水使湖南水电调峰能力偏弱,新能源体量尚小;三是近期北方供煤紧张,加剧电力供给形势严峻性:11月30日湖南全省电煤库存同比下降18.5%,而近期动力煤期货涨破700元/吨,发改委要求电力企业煤炭采购价格不能超过640元/吨,供煤形势持续紧张。目前秦皇岛港煤炭库存仍在500万吨低位水平徘徊(600吨附近为正常水平),供煤紧张或仍将持续,后续春运运力有限可能形成干扰。

第二类是“主观控电”,主要出于突击完成节能减排目标需要,后续影响可能较小,浙江属于这种情形。一方面,正如发改委回应的,浙江是工业生产快速恢复拉动用电增长的典型。11月浙江出口同比增长20.8%,工厂加班加点生产,客观上增加了供电压力。但另一方面,与湖南、江西未规定限电结束时间不同,浙江明确规定限电截止到12月31日,显示其并不缺电,且通知明确是应省、市能源“双控”和“减煤”工作面临的严峻形势和绿色发展的要求:根据《浙江省进一步加强能源“双控”推动高质量发展实施方案(2018-2020年)》要求,到2020年,浙江将建立能源“双控”倒逼转型升级体系;在各市平衡基础上,累计腾出用能空间600万吨标准煤以上。

三

限电对经济有什么影响?

历史上2003年和2010年两次限电影响较大,其中2010年限电造成当地工业增加值增速下滑,并导致当地乃至全国范围内工业品涨价。2003年限电的主因是电力供应总量不足、电力建设滞后于电力需求增长,同时高耗电行业迅速扩张、叠加夏季持续高温干旱导致的缺电。2010年限电的主因是各地突击完成“十一五”节能减排约束性指标。2003年限电的季节性、随机性较强,我们选取2010年限电进行简要复盘。

2010年限电造成当地工业增加值增速下滑。2010年12月15日是“十一五”节能减排任务考核截止期,按照国务院规定,若地方政府未能完成节能减排任务,主管领导将被问责,甚至免职。进入2010年9月时,仅北京、天津完成了节能目标,一些地方因完成节能减排任务无望,开始“拉闸限电”,最严重的是浙江、河北两省:在河北,拉闸限电现象遍布全省,工业发达的市县主要限制工业用电,工业不发达的一些市县连农电也一并限制,在浙江,9-10月有70%的企业被政府要求不同程度限电(11月降为30%)。9月开始限电后,两地工业增加值增速均有下滑,其中浙江工业增加值当月同比由8月17.2%降至11月13.6%,河北由8月14.6%降至10月9%,制造业投资方面,限电前两地累计增速已明显下滑,限电期间低位徘徊。

2010年限电导致当地乃至全国范围内工业品涨价。华东地区限电范围较广,供给紧张导致地区水泥价格由9月初350元/吨攀升至年末超500元/吨,钢价方面,螺纹钢期货由9月初约4300元/吨涨至2011年2月超5000元/吨。此外,当时浙江企业为保订单转用大功率柴油机发电生产,一度导致“柴油荒”,柴油零售价由2010年9月约7300元/吨涨至2011年4月近8300元/吨。

本轮限电会重演2003年或2010年吗?目前难以确定,有待后续观察。分类看,“主观控电”的浙江限电明确在年底截止、影响有限,而“客观缺电”的湖南、江西、陕西等地限电将主要取决于极寒天气和煤炭供给,目前均不明朗:对于极寒天气,根据12月18日中央气象台每日天气提示,周末期间,南方降水范围将缩小、气温将回升,预计下周一江南大部的气温将重回双位数。南方多地电力供应形势预计将缓和,但后续迎峰度冬形势仍较严峻。对于煤炭供给,一方面,国家发改委表示下一步将多渠道增加电煤供应,及时协调解决电煤运力,确保煤炭稳定供应。煤炭工业协会也发出迎峰过冬期间“保安全、保供应、稳价格”工作倡议书。但另一方面,动力煤涨势未停,秦皇岛港煤炭库存仍在500万吨低位水平徘徊,后续春运运力有限也可能形成干扰,煤炭供应形势仍难言明朗。

参考2010年经验,能够大致确定的是什么?2-3个月限电对工业品价格的影响可能比对工业增加值更大:即便是在限电最严的浙江和河北,限电期间工业增加值同比最多分别下了3.6和5.6个百分点,而华东水泥价格在4个月内涨幅超40%,限电结束3个月内下跌10%。若后续限电向全国蔓延,化工、有色、黑色品种可能面临上涨压力。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43