市场表现

12月14日-12月18日当周,A股三大指数悉数上涨。上证指数当周累计上涨1.43%,深证成指当周累计上涨2.21%,创业板指当周累计上涨3.46%。从行业板块表现来看,多数下跌,仅有色金属、电气设备、医药生物、食品饮料、休闲服务、汽车六个板块实现上涨,最大涨近5%。

从各市场成交MA3来看,人气低迷,MA3均出现下行,尤其创业板降幅显著。虽然当周市场回暖有所反弹,但成交持续萎缩,投资者参与意愿不强。

北上资金助推“春季躁动”

11月以来北上流入明显回暖,本周累计净买入85亿元,本月累计净买入350亿元,11月、12月累计净买入930亿元,今年前10个月累计净买入额为938亿元。北上资金交易占全部A股成交额的占比为11.98%,活跃度维持高位。

从历史数据来看,以月度为单位的北上净流入额并非持续增长,每月变化幅度相差较大。通过统计过去6年的历史情况,我们发现,北上资金在近3年净流入的大月大多集中在年初和年底两头,呈现春季躁动或翘尾情况。例如,2019年北上资金净流入最多的月份分别为12月/9月/11月/1月/2月;2018年净流入最多的月份分别为5月/11月/4月/1月/8月。

截至2020年12月18日,北上资金流入最多的月份分别为11月/4月/6月/1月/12月。11月以来的北上资金持续回暖对市场的风险偏好提升、情绪回暖以及核心资产的上行都有助推作用,有助于A股上演“春季躁动”行情。

通过回溯过去3年的A股市场表现,我们发现与北上大幅净流入的月份较为吻合,我们统计头年12月至次年2月的月均涨幅,发现上证指数/沪深300/创业板指的胜率分别达到67%/100%/67%,从指数全年的运行趋势来看,这3个月的平均月涨跌幅大部分时间可以跑赢全年的月均涨跌幅,确实存在所谓的“春季躁动”行情。而北上资金在年初和年尾的大幅净流入,对助推行情上行有积极影响。

具体到行业,以电子、计算机、电气设备、通信设备为代表的科技股,以及北上核心重仓的医药生物、食品饮料、家用电器为代表的大消费股胜率更高。

配置方向

经过一周的弱势反弹后,三大指数均来到近期箱体震荡的上沿附近,后续关注近期萎靡的成交量能否有效配合指数上行,如若不然后市大概率再次回踩。

主线一:把握经济复苏主线

配置已经形成一致预期的经济复苏主线。在全球经济复苏的背景下,需求提升是必然的,上游的有色金属、钢铁、采掘等顺周期品种有望受到需求驱动以及美元指数持续下行的双重影响,对周期股走强构成利好。

另一方面,在新冠疫苗问世之后,疫情可能会得到全球范围内的有效控制,一些今年受损于疫情的相关板块如航空、餐饮旅游、影视等板块,明年有望恢复常态,由于今年的低基数原因,明年业绩大概率出现大幅度的增长。

主线二:春季躁动主线

通过回溯过去3年的A股市场表现(头年12月至次年2月的月均涨幅),我们发现上证指数/沪深300/创业板指的胜率分别达到67%/100%/67%,从指数全年的运行趋势来看,这3个月的平均月涨跌幅大部分时间可以跑赢全年的月均涨跌幅,确实存在所谓的“春季躁动”行情。

通常年初市场流动性会相对充裕,再者近年来北上资金在年初和年尾存在大幅净流入的动作,以及每年3月的两会预期,都对助推市场上行有积极影响。关注以电子、计算机、电气设备为代表的科技股;北上核心重仓的医药生物、食品饮料、家用电器为代表的大消费股;以及景气度上行的品种,如半导体、军工、新能源汽车等。

本周热点:2021年不急转弯

中央经济工作会议主要有以下六大看点:

首先,在形势定调上,指出“疫情变化和外部环境存在诸多不确定性,我国经济恢复基础尚不牢固”,相比此前的政治局会议“我国经济运行逐步恢复常态,但新冠肺炎疫情和外部环境仍存在诸多不确定性”的表述更加谨慎。

第二,在货币政策和财经政策上,提出要继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度,政策操作上要更加精准有效,不急转弯,把握好政策时度效。这意味着政策不会突然转向收紧,打消了此前市场对于流动性的担忧。

第三,此次会议的8项明年重点任务中有2项均与科技相关,再次体现了科技的战略地位。在政策不断强调与逆全球化的当下,我国自主可控领域如电子、计算机、新材料行业或将迎来发展良机。

第四,房地产上,坚持“房子是用来住的、不是用来炒的”定位。今年有关房地产的阐述单列一章,除了继续强调“房住不炒”之外,还提到了“解决好大城市住房突出问题”。预计后续对于大城市的房地产政策会有较大变化。

第五,资本市场方面,提出要健全金融机构治理,促进资本市场健康发展,提高上市公司质量,打击各种逃废债行为。首次提到“强化反垄断和防止资本无序扩张”,一周内中央两度提及“强化反垄断和防止资本无序扩张”。过去我国对一些互联网巨头一直采取包容的态度,但是部分领域也存在诸多社会和商业问题,可能导致不公平竞争、侵害消费者权益加剧金融风险等诸多问题。因此,强化反垄断和防止资本无序扩张有利于促进资本健康成长。

最后,在中央经济工作会议层面提出“积极考虑加入全面与进步跨太平洋(行情601099,诊股)伙伴关系协定”,体现出我国加入该协定的决心。

风险提示:经济超预期下行,政策推进不及预期,外围环境超预期走弱

一、市场情况

(一)本周市场表现

12月14日-12月18日当周,A股三大指数悉数上涨。上证指数当周累计上涨1.43%,深证成指当周累计上涨2.21%,创业板指当周累计上涨3.46%。

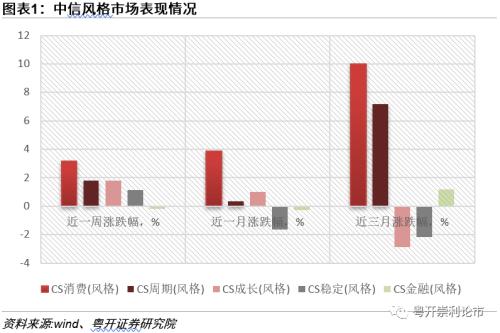

从中信风格来看,仅金融(风格)出现下跌,其他消费、周期、成长、稳定悉数上涨,尤其震荡市中消费(风格)表现出色,近1周涨3.2%,近3月涨10%。

从行业板块表现来看,多数下跌,仅有色金属、电气设备、医药生物、食品饮料、休闲服务、汽车六个板块实现上涨,最大涨近5%;纺织服装、通信、电子、建筑装饰、商业贸易板块跌幅居前,最大跌幅超4%。

有色金属板块方面,主要受到需求驱动,核心上涨品种以铜、铝以及钴锂等新能源金属为主。在全球经济复苏的背景下,需求持续提升,上游有色金属等顺周期品种持续受益。另一方面,海外持续大规模的宽松政策,使得美元指数创下近两年新低,利好大宗商品价格上行。

白酒股方面,在下半年市场持续震荡盘整的背景下反而持续强势上行,一方面受益于白酒即将迎来销售旺季,节前动销+“十四五”规划相关政策的落地,对白酒消费需求的持续修复形成积极影响;另一方面,下半年国内外仍存众多不确定性,投资者在不确定市中追求业绩、市场表现相对确定的白酒股。

采掘板块方面,南方多地出现“拉闸限电”的情况,供需错配使煤炭价格强势增长,进而带动煤炭开采相关板块的上涨。用电量大幅增长一方面是由于我国经济持续复苏向好而产生的工业用电需求,另一方面也是由于受到冷空气影响而激增的采暖需求。

新能源汽车方面,海内外需求共振+国内新版双积分政策+碳中和目标+顶层规划等多重利好因素的背景下,新能源汽车渗透率提升是必然路径,新能源产销数据两旺,板块维持高景气度,长期发展趋势向好。

(二)市场成交分析

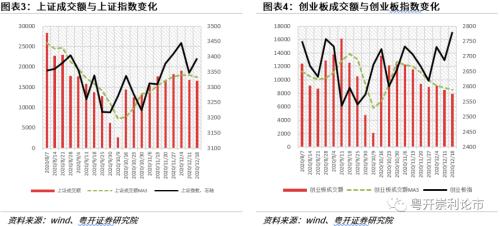

从各市场成交MA3来看,人气低迷,MA3均出现下行,尤其创业板降幅显著。虽然当周市场回暖有所反弹,但成交持续萎缩,投资者参与意愿不强。

从成交额来看,上证日均成交3318.22亿元,环比减少1.38%;深证日均成交4048.44亿元,环比减少4.7%;创业板日均成交1580.86亿元,环比减少6.95%,相较于7月高点接近腰斩。

(三)市场估值水平

(四)北上资金助推“春季躁动”

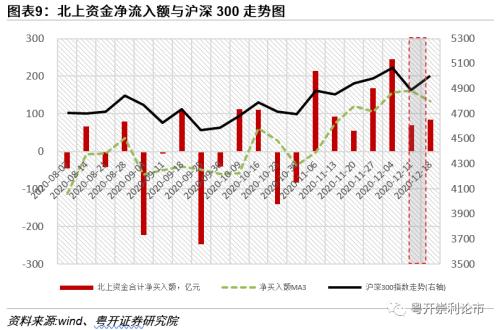

11月以来,北上流入明显回暖,本周累计净买入85亿元,本月累计净买入350亿元,11月、12月累计净买入930亿元,今年前10个月累计净买入额为938亿元。

本周北上资金日均交易总额为882.21亿元,A股日均交易总额为7366.66亿元,北上资金交易占全部A股成交额的占比为11.98%,北上资金活跃度维持高位。

具体到个股来看,当周恒瑞医药(行情600276,诊股)(+42亿)、万华化学(行情600309,诊股)(+11亿)、分众传媒(行情002027,诊股)(+9亿)、立讯精密(行情002475,诊股)(+8亿)、隆基股份(行情601012,诊股)(+8亿)为净流入前五个股,格力电器(行情000651,诊股)(-42亿)、海康威视(行情002415,诊股)(-20亿)、东方财富(行情300059,诊股)(-14亿)、洋河股份(行情002304,诊股)(-12亿)、宁波银行(行情002142,诊股)(-6亿)净流出居前。

从历史数据来看,以月度为单位的北上净流入额并非持续增长,每月变化幅度相差较大。通过统计过去6年的历史情况,我们发现,北上资金在近3年净流入的大月大多集中在年初和年底两头,呈现春季躁动或翘尾情况。例如,2019年北上资金净流入最多的月份分别为12月/9月/11月/1月/2月;2018年净流入最多的月份分别为5月/11月/4月/1月/8月。

截至2020年12月18日,北上资金流入最多的月份分别为11月/4月/6月/1月/12月。11月以来的北上资金持续回暖对市场的风险偏好提升、情绪回暖以及核心资产的上行都有助推作用,有助于A股上演“春季躁动”行情。

通过回溯过去3年的A股市场表现,我们发现与北上大幅净流入的月份较为吻合,我们统计头年12月至次年2月的月均涨幅,发现上证指数/沪深300/创业板指的胜率分别达到67%/100%/67%,从指数全年的运行趋势来看,这3个月的平均月涨跌幅大部分时间可以跑赢全年的月均涨跌幅,确实存在所谓的“春季躁动”行情。而北上资金在年初和年尾的大幅净流入,对助推行情上行有积极影响。

具体到行业来看,近三年以电子、计算机、电气设备、通信设备为代表的科技股,以及北上核心重仓的医药生物、食品饮料、家用电器为代表的大消费股胜率更高。

二、本周热点:2021年不急转弯

12月16日至18日,中央经济工作会议在北京召开,会议总结了2020年经济工作,分析当前经济形势,并部署2021年经济工作。

会议提到明年的重点任务有以下八个:一是强化国家战略科技力量;二是增强产业链供应链自主可控能力;三是坚持扩大内需这个战略基点;四是全面推进改革开放;五是解决好种子和耕地问题;六是强化反垄断和防止资本无序扩张;七是解决好大城市住房突出问题;八是做好碳达峰、碳中和工作。

首先,在形势定调上,指出“疫情变化和外部环境存在诸多不确定性,我国经济恢复基础尚不牢固”,相比此前的政治局会议“我国经济运行逐步恢复常态,但新冠肺炎疫情和外部环境仍存在诸多不确定性”的表述更加谨慎。

第二,在货币政策和财经政策上,提出要继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度,政策操作上要更加精准有效,不急转弯,把握好政策时度效。这意味着政策不会突然转向收紧,打消了此前市场对于流动性的担忧。

第三,此次会议的8项明年重点任务中有2项均与科技相关,再次体现了科技的战略地位。自2013年自主可控概念被提出后,近几年在中美贸易摩擦不断升级发酵的背景下,自主可控与突破核心技术的重要性频频被强调。对于自主可控,主要包括四个层面:一是,知识产权自主可控;二是,技术能力自主可控;三是,发展的自主可控;四是,国产资质的自主可控。实现关键核心技术的自主可控,不仅是我国经济发展的新动能,也是我国由制造业大国向制造业强国迈进的必然路径。在政策不断强调与逆全球化的当下,我国自主可控领域如电子、计算机、新材料行业或将迎来发展良机。

第四,房地产上,坚持“房子是用来住的、不是用来炒的”定位,因地制宜、多策并举,促进房地产市场平稳健康发展。今年,有关房地产的阐述单列一章,除了继续强调“房住不炒”之外,还提到了“解决好大城市住房突出问题”。今年一线城市多次发生抢房源现象,预计后续对于以一线城市为代表的大城市的房地产政策会有较大变化。

第五,资本市场方面,提出要健全金融机构治理,促进资本市场健康发展,提高上市公司质量,打击各种逃废债行为。首次提到“强化反垄断和防止资本无序扩张”,这也是一周内中央两度提及“强化反垄断和防止资本无序扩张”。过去我国对一些互联网巨头一直采取包容的态度,但是部分领域互联网巨头一家独导致了诸多社会和商业问题,可能导致不公平竞争、侵害消费者权益加剧金融风险等诸多问题。因此,强化反垄断和防止资本无序扩张十分必要,有利于促进资本健康成长。

最后,在中央经济工作会议层面提出“积极考虑加入全面与进步跨太平洋伙伴关系协定”,体现出我国加入该协定的决心。在此前的亚太经合组织第二十七次领导人非正式会议上,中方曾经郑重提出“中方欢迎区域全面经济伙伴关系协定RCEP完成签署,也将积极考虑加入全面与进步跨太平洋伙伴关系协定CPTPP”。

资料显示,CPTPP是由日本、智利、新西兰等11个国家签署的自由贸易协定,于2018年12月30日正式生效,覆盖4.98亿人口,签署国国内生产总值之和占全球经济总量约13%。相比此前完成签署的RCEP,CPTPP的门槛更高,且域内95%以上的商品实现零关税。

三、大事展望

四、配置方向

经过一周的弱势反弹后,三大指数均来到近期箱体震荡的上沿附近,后续关注近期萎靡的成交量能否有效配合指数上行,如果不能形成有效突破之后大概率会再次回踩,配置上,继续推荐关注两条主线:

主线一:把握经济复苏主线

配置已经形成一致预期的经济复苏主线。在全球经济复苏的背景下,需求提升是必然的,上游的有色金属、钢铁、采掘等顺周期品种有望受到需求驱动以及美元指数持续下行的双重影响,对周期股走强构成利好。

另一方面,在新冠疫苗问世之后,疫情可能会得到全球范围内的有效控制,一些今年受损于疫情的相关板块如航空、餐饮旅游、影视等板块,明年有望恢复常态,由于今年的低基数原因,明年业绩大概率出现大幅度的增长。

主线二:春季躁动主线

通过回溯过去3年的A股市场表现(头年12月至次年2月的月均涨幅),我们发现上证指数/沪深300/创业板指的胜率分别达到67%/100%/67%,从指数全年的运行趋势来看,这3个月的平均月涨跌幅大部分时间可以跑赢全年的月均涨跌幅,确实存在所谓的“春季躁动”行情。

通常年初市场流动性会相对充裕,再者近年来北上资金在年初和年尾存在大幅净流入的动作,以及每年3月的两会预期,都对助推市场上行有积极影响。关注以电子、计算机、电气设备为代表的科技股;北上核心重仓的医药生物、食品饮料、家用电器为代表的大消费股;以及景气度上行的品种,如半导体、军工、新能源汽车等。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43