主要内容

12月MLF操作是提前投放流动性吗?1)讨论明年的货币操作环境之前,适逢央行于12月中旬增量3500亿续作MLF,一度引发市场的预期分歧。MLF的近两次投放,都和明年的货币操作没有直接的关联。更符合逻辑的可能性是央行合理预期到年底财政存款将迎来高增,导致对基础货币的挤出,从而在11月30日、12月15日连续净投放5500亿MLF进行对冲,以维持年内信用扩张稍显宽松的增长环境,不至于收紧过早、过快。2)总的来说,央行年末的MLF净投放并不具备提前操作的属性,而是为对冲政府存款高增的被动之举,并不会从根本上改变明年的货币政策操作方向。3)那么,明年的货币操作会采取怎样的组合呢?这个问题首先将取决于央行操作明年的货币政策操作目标所对应的“重回中性”的M2和社融增速水平。

不急转弯:明年目标是中性而非紧缩。1)中央经济工作会议要求货币财政政策“精准有效,不急转弯”,要保持对经济恢复的“必要支持力度”,这与“双循环”新发展格局下的货币政策中长期要求是一致的:货币政策应保持长期中性,而不是持续的宽松或宽松——紧缩波动。2)具体到明年的货币政策目标,“宏观杠杆率基本稳定+反映潜在产出水平的名义GDP增速基本匹配”也精确地指向一个中性的信用扩张环境,而并非大幅紧缩。3)预计2021年社融增速将从今年年底的13.8%左右降至明年年底的10.6%左右,对应的M2增速约从11.0%左右降至约9.4%。4)那么,明年央行将以何种方式,是降准还是基础货币大幅投放,来维持这一并不低的信用增速呢?

“扩表的再贷款再贴现”之预期扰动。1)“扩表的再贷款再贴现”是央行在今年上半年采取的主要流动性投放方式之一,这种方式迥异于过去五年操作惯例。因市场不熟悉这种模式,已经对今年的货币政策预期造成一定的扰动,并可能在明年带来更大的预期分歧。2)疫情冲击后央行史无前例地在半年之间新增2.2万亿的再贷款再贴现额度,这种非公开操作工具构成今年基础货币扩张的主要工具。但是再贷款再贴现并不是一个常备基础货币工具,今年的大额投放是疫情冲击下的应急式操作,1年到期后不但难有增量,甚至可能存量还会有所减少,很有可能触发货币环境的“自然收缩效应”,给明年的市场预期带来进一步的理解困难。3)明年为了维持一个实际上并不低的信用扩张的“中性环境”,应该如何操作?这将是在“天量MLF净投放”和“中性降准”之间寻找精确均衡的一个过程。

MLF超量投放vs“缩表的降准”:优劣立现。1)若仅依赖MLF投放,所需规模过大,操作成本过高。假设明年不降准,而是依赖MLF净投放维持M2增速年底在9.4%左右,那么需要投放多少MLF呢?我们测算的结果是净投放2.9万亿。但是这样的操作会给市场带来巨大的预期分歧,给市场带来大幅宽松的“预期幻象”;大规模的MLF投放还会给商业银行带来额外的成本,会使得商业银行利润率产生一定损失——而降准则不会造成商业银行成本上的顾虑。2)两次降准+适量MLF净投放是一个合理的政策选择。维持明年再贷款再贴现等额续作和政府存款全年减少8500亿的假设,我们认为1月和7月(三季度)两次降准各50BP才是一个合理的政策选择。且两次降准操作之后,并不需要大规模回笼MLF,全年仍需净投放1万亿MLF才能实现年底M2增速9.4%的目标,但这样的MLF净投放规模并不会引发市场预期的明显分歧。这种操作一方面不会大幅增加商业银行的负担,另一方面也因央行此前进行过降准置换MLF的中性操作,只要明年的降准前后做好市场沟通,市场预期不容易因为降准操作而产生很大的分歧。综合而言,我们认为,明年同样采取“缩表的降准”来代替大规模的MLF净投放是完全可行且必要的。

以下为正文

1、12月MLF操作是提前投放流动性吗?

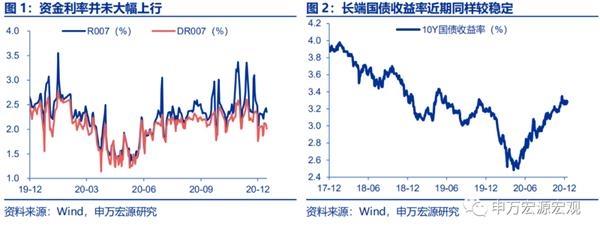

讨论明年的货币操作环境之前,适逢央行于12月中旬增量3500亿续作MLF,一度引发市场的预期分歧。那么,12月的MLF操作是为2021年提前投放的流动性吗?在近期短端利率和长端利率均未大幅上行的情况下,央行11月30日净投放2000亿MLF后,在12月15日再次开展9500亿MLF操作,净投放3500亿,两次共净投放5500亿。

事实上,MLF的近两次投放,都和明年的货币操作没有直接的关联。更符合逻辑的可能性是央行合理预期到年底财政存款将迎来高增,导致对基础货币的挤出,从而在11月30日、12月15日连续净投放5500亿MLF进行对冲,以维持年内信用扩张稍显宽松的增长环境,不至于收紧过早、过快。

政府存款增加,会导致基础货币的同步减少,从而形成“结构性缩表效应”。我们知道,政府存款是直接在央行开账户的,而无论是企业缴税、还是商业银行购买国债等形成的政府存款高增,实际上都会直接导致商业银行存在央行负债端的准备金(基础货币)的等额减少,所以央行的日常操作之一,就是对政府存款的波动进行反向操作,以平滑全社会的信用扩张环境。在政府存款高增时期,央行需增加基础货币的投放;而在财政支出较快、政府存款快速减少的阶段,央行则相应减少基础货币投放量进行对冲。

进入四季度以来,我国经济恢复较为强劲,财政收入稳健增长,财政支出拉动需求的必要性下降,但同时政府债务发行计划大幅高于正常年份,令政府存款持续增加,我们测算的结果显示,12月政府存款或将同比少减高达5600亿,财政收支节奏的不匹配所导致的基础货币流动性结构性紧张局面凸显。今年广义财政赤字大幅提升至8.51万亿主要是为对冲下半年可能出现的因海外疫情扩散而对出口形成的“二次冲击”,但在海外滥用财政政策的背景下推升了我国出口增速,对我国经济的拉动作用明显超预期,从而下半年财政支出不再需要大幅拉升。但全年财政融资计划仍需按时完成,从而年底财政存款的大幅推升已经难以避免。我们已经在11月的财政收入相对低的增速中看到财政当局通过调控金融央企上缴利润的节奏来进行跨年度平滑,从而我们预计12月财政收入增速可能维持在-2%左右的低位。与此同时,由于10-11月财政支出增速较高,在出口和投资仍在走强的背景下,12月大概率出现类似6月、9月的季末大幅回落,预计财政支出增速也仅有-0.6%左右。但考虑到今年12月仍有近9000亿的政府债务发行,令往年都是政府存款减少大月的12月,在今年可能出现政府存款的明显同比少减,我们测算的结果显示,政府存款12月可能同比少减达5600亿,基础货币的结构性流动性紧张的矛盾在12月尤为突出。

而这一政府存款同比多增的规模,恰与11月底、12月中两次MLF净投放的合计规模5500亿基本一致,凸显出近两次MLF操作直接对冲12月财政存款高增、避免过快紧缩的真实用意。在财政存款同比大幅少减的情况下,本次MLF净投放3500亿后12月中长期基础货币同比增速依然有所下行,较11月7.0%的增速下滑1.3个百分点至5.7%。本次净投放的真实用意在于稳定信用扩张环境,而并非提前投放。

总的来说,央行年末的MLF净投放并不具备提前操作的属性,而是为对冲政府存款高增的被动之举,并不会从根本上改变明年的货币政策操作方向。

那么,明年的货币操作会采取怎样的组合呢?这个问题首先将取决于央行操作明年的货币政策操作目标所对应的“重回中性”的M2和社融增速水平。

2、不急转弯:明年目标是中性而非紧缩

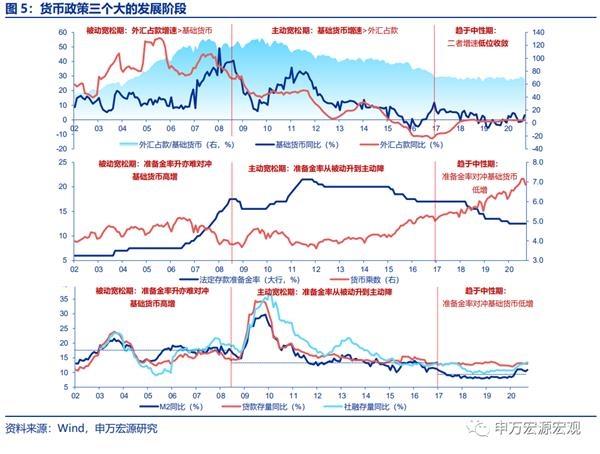

中央经济工作会议要求货币财政政策“精准有效,不急转弯”,要保持对经济恢复的“必要支持力度”,这与“双循环”新发展格局下的货币政策中长期要求是一致的:货币政策应保持长期中性,而不是持续的宽松或宽松——紧缩波动。货币政策有主动宽松和主动紧缩的这种周期性特征,它对应在宏观经济结构的表现上,会带动地产和基建投资也发生这种周期性的波动。但地产和基建部门在货币刺激下,只能形成一次的GDP增长,而生产效率中期却很难提升,所以它对宏观杠杆率会形成累积效应,任何一个经济体都不可持续。“双循环”新发展格局,在需求端要进行“需求侧改革”,全面促进消费,而在供给端则强调科技创新、产业基础高级化、产业链完整性和安全性。17年开始的主动稳杠杆,实际上就是主动地减少地产的周期性波动,并把基建投资从融资的环节、从地方政府的激励这一端去控制。考虑到居民消费和制造业分别在需求和供给两端是距离货币政策最远的部门,“双循环”实际上要求货币政策不再以宽松——紧缩的周期性波动去调节地产基建周期,而是逐步从前台走向幕后,真正意义上成为配合性的政策工具,从而货币政策将长期趋于中性。

具体到明年的货币政策目标,“宏观杠杆率基本稳定+反映潜在产出水平的名义GDP增速基本匹配”也精确地指向一个中性的信用扩张环境,而并非大幅紧缩。央行在三季度《货币政策执行报告》中明确提出明年目标的两个指引,其一是要“保持广义货币供应量和社会融资规模增速同反映潜在产出的名义国内生产总值增速基本匹配,支持经济向潜在产出回归。”应注意并非与潜在增速基本匹配,而是与低基数下合理的GDP高增速基本匹配。其二是要求“宏观杠杆率基本稳定”,这一点可以与上述基本匹配的要求相配合,得到一个相对合理的中性定量目标路径。

基于上述两大目标,我们进行了社融增速、M2增速的合理预测。预计2021年社融增速将从今年年底的13.8%左右降至明年年底的10.6%左右,对应的M2增速约从11.0%左右降至约9.4%。这样的信用扩张速度,可以保证明年年底的宏观杠杆率与今年底基本一致,保持在288%左右。今年Q2-Q4宏观杠杆率仍有14个百分点左右的上行空间,全年预计上行至29.6个百分点至288.3%;明年在名义GDP增速达到11%左右和社融存量增速10.6%的假设下,测算明年年底宏观杠杆率可维持在288.0%左右,与今年年底基本持平,能够实现稳定宏观杠杆率的目标。与此对应的M2增速在9.4%,虽较今年有下滑,但依然高于2017-2019年的平均水平,实际并不低,明年并不会是信用大幅收缩的一年。

那么,明年央行将以何种方式,是降准还是基础货币大幅投放,来维持这一并不低的信用增速呢?

3、“扩表的再贷款再贴现”之预期扰动

“扩表的再贷款再贴现”是央行在今年上半年采取的主要流动性投放方式之一,这种方式迥异于过去五年操作惯例。尽管在总量和传导机制上都是比较精准的,但因市场不熟悉这种模式,已经对今年的货币政策预期造成一定的扰动,并可能在明年带来更大的预期分歧。

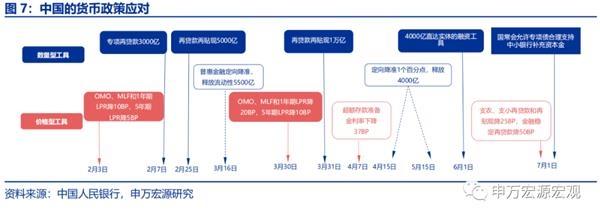

疫情冲击后央行史无前例地在半年之间新增了2.2万亿的再贷款再贴现额度,这种非公开操作工具构成今年基础货币扩张的主要工具。由于COVID-19疫情冲击的属性特殊,今年上半年的货币大幅投放阶段,再贷款再贴现这一在过去几年已经不太常用的非公开操作工具得到重视,以在一定程度上鼓励商业银行定向投放信贷。但应注意的是,在货币乘数已经达到7以上的当前环境下,再贷款再贴现仍应被主要作为基础货币的总量投放工具看待,其结构性引导的属性,仅能表现在初始投放准备金的环节。今年自1月31日至4月20日,央行共分三批投放了1.8万亿再贷款再贴现新增额度,同时在6月初新增了直达实体的4000亿“普惠小微企业信用贷款支持计划”(实质仍为再贷款),合计新增再贷款再贴现额度达2.2万亿。据三季度货币政策执行报告,至9月底,已经投放的规模约达到1.8万亿。“扩表的再贷款再贴现”是今年基础货币扭转低增态势,转为增速上行的最重要推动因素。

但再贷款再贴现操作节奏的巨大“不透明性”,令市场投资机构长期以来习惯采用的根据公开市场操作判断基础货币变化趋势的传统跟踪方式,在今年遭遇了极大的困境。例如今年5-7月,MLF和TMLF合计净回笼达到近-9400亿,而去年同期为净投放约1300亿,相比之下公开操作的中长期基础货币规模出现了剧烈的收缩,令市场一度产生了货币政策在今年下半年就快速转为紧缩的担忧,也带来了债券市场的短期交易扰动。但实际上,恰恰在5-7月之间是一个再贷款再贴现的投放高峰,合计投放规模达到约7200亿,而去年同期却几乎为零。非公开工具实际上支撑了基础货币的投放。从最终结果来看,5-7月中长期基础货币投放的总规模实际上和19年是基本一致的。

下半年MLF再度转为大规模净投放,也主要是对冲再贷款再贴现投放的迅速放缓、以及政府存款的多增。M2增速也显示信用扩张增速高位稳定,对今年基础货币投放节奏其实没有公开市场操作的波动那么大这一判断形成了佐证。三至四季度,MLF又扭转为大规模净投放,8-12月合计净投放达到1.6万亿,而去年同期几乎没有新增,又引发市场的预期扭转为宽松延续。但实际信用环境展现出来的情况却和央行公开操作的方向并不一致:下半年M2和社融增速整体属于高位企稳而非继续快速上行。这种与5-7月方向相反的不匹配,一方面确实是因为再贷款再贴现投放节奏8月以后大幅放缓,另一方面则是由于政府存款的同比大幅多增的“流动性挤出效应”——我们测算结果显示,今年下半年政府存款同比多增或接近9000亿,央行下半年再度使用公开操作工具来对冲非公开的再贷款再贴现工具和政府存款,以维持货币环境不至于过快收缩。

但是再贷款再贴现并不是一个常备基础货币工具,今年的大额投放是疫情冲击下的应急式操作,2.2万亿再贷款再贴现1年到期后不但难有增量,甚至可能存量还会有所减少,很有可能触发货币环境的“自然收缩效应”,给明年的市场预期带来进一步的理解困难。

那么,从央行视角来看,明年为了维持一个实际上并不低的信用扩张的“中性环境”,应该如何操作?这将是在“天量MLF净投放”和“中性降准”之间寻找精确均衡的一个过程。

4、MLF超量投放vs“缩表的降准”:优劣立现

4.1若仅依赖MLF投放,所需规模过大,操作成本过高

假设明年不降准,而是依赖MLF净投放维持M2增速年底在9.4%左右,那么需要投放多少MLF呢?我们先假设明年再贷款再贴现等额续作,当前存量的2966亿的TMLF到期后不再续作;同时,在财政资金跨年度调节、明年政府融资需求大幅减少的情况下,假设明年政府存款余额较今年年底减少8500亿,那么政府存款对基础货币的影响会从今年下半年的挤出效应转变为增量效应。

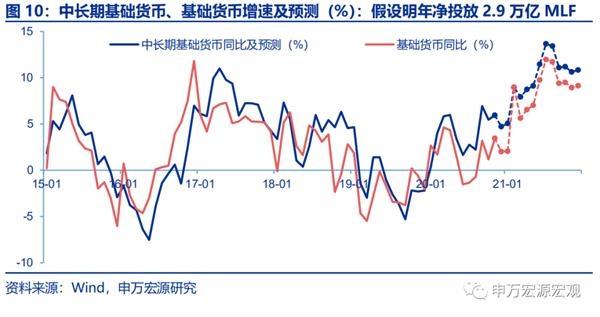

在这种较为宽松的假设条件下,如果央行仅依赖MLF投放来调节货币环境,那么明年仍然需要净投放2.9万亿MLF才能支撑M2增速年底在9.4%。如果明年不降准,货币乘数对M2同比的影响到年底可能降至零左右,相应的,基础货币增速需要上升至9%以上才能保证信用环境不会过于紧张。而要使基础货币存量维持如此高的增速,明年在再贷款再贴现等额续作的基础上,还需要全年2.9万亿MLF的净投放规模。

但是这样的操作会给市场带来巨大的预期分歧:公开市场上MLF的大额投放会给市场带来大幅宽松的“预期幻象”,但市场参与者可能并不会感受到信用环境实质性的宽松,大额投放后M2增速也并未维持高位而是依然在下降通道。

大规模的MLF投放还会给商业银行带来额外的成本。MLF需要商业银行提供国债、政策性金融债等高评级债券作为质押,同时商业银行需要按MLF中标利率向央行支付利息。但是18年下半年以来,1年期MLF利率是明显高于1年期国债和国开债收益率的,也就是说,商业银行为持有MLF是需要付出显性成本的,依赖大规模的MLF投放来放松货币环境并不是一个很好的选择,会使得商业银行利润率因此而产生一定损失——而降准则不会造成商业银行成本上的顾虑。

4.2两次降准+适量MLF净投放是一个合理的政策选择

维持明年再贷款再贴现等额续作和政府存款全年减少8500亿的假设,我们认为1月和7月(三季度)两次降准各50BP才是一个合理的政策选择。且两次降准操作之后,并不需要大规模回笼MLF对冲,全年仍需净投放1万亿MLF才能实现年底M2增速9.4%的目标,但这样的MLF净投放规模并不会引发市场预期的明显分歧。两次降准后,明年全年货币乘数对M2的贡献平均能维持在6.8%左右,四个季度末货币乘数同比增速分别为8.2%、3.8%、7.1%和6.7%,所需基础货币增速在四个季度末则分别为2.3%、6.2%、2.5%和2.5%。在这样的政策操作节奏下,能够维持M2增速以较为平稳的节奏明年逐步降至9.4%。这种情况下,2021年Q1-Q4的MLF操作分别为净投放8000亿、净回笼1000亿、净回笼3000亿和净投放6000亿,总共净投放MLF规模约1万亿左右。

也就是说,即使明年两次全面降准各50BP,也不会造成货币环境大幅宽松,还是需要适量的MLF净投放与之配合。总体而言,明年再贷款再贴现贡献减少和政府存款拖累减少的情况下,两次降准和MLF的适量净投放可以达到货币环境回归中性的目标。

这种操作一方面不会大幅增加商业银行的负担,另一方面也因央行此前进行过降准置换MLF的中性操作,只要明年的降准前后做好市场沟通,市场预期不容易因为降准操作而产生很大的分歧。2018年4月,央行定向降准1个百分点,约相当于全面降准90BP,同时置换MLF,商业银行2018年4月提前偿还部分原定于2018年5月至2019年4月到期的MLF共9000亿;2018年10月再次定向降准1个百分点,当月到期4500亿MLF不再续作;2019年1月全面降准1个百分点,一季度到期1.2万亿MLF不再续作。综合而言,我们认为,明年同样采取“缩表的降准”来代替大规模的MLF净投放是完全可行且必要的。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43