核心观点:

1.或许是洞察到疫情冲击与传统危机的不同,或许是从“四万亿”刺激中学到了很多,或许是为了不蹈西方零利率覆辙,今年以来我国宏观政策在逆周期调整过程中保持相对克制,却无碍经济修复回升。在“不急转弯”的政策基调下,未来货币利率究竟何去何从?

2.历史上,面临冲击后的经济下行压力,货币运行似存在“三部曲”的节奏规律:首先,利率下行、信用扩张,经济止跌回升,直至社融出现峰值;接着,社融开始回落,但经济与利率仍呈上升趋势;最后,随着社融继续收缩,经济筑顶并回落,利率再次步入下行。

3.鉴往知来。当前我国社融拐点特征明显,经济正从快速修复的“第一部曲”向稳步扩张的“第二部曲”迈进。值得一提的是,明年一季度我国经济同比增速会因基数效应而高企。不过史实表明,即使经济环比增速有所下降,利率大概率也将跟随经济同比的趋势。

4.展望明年,在前期政策的滞后影响及外需支撑下,上半年经济走强和利率上行仍将持续,这与基数干扰无必然关联;下半年货币运行或进入“第三部曲”,即社融持续收敛,利率随经济而回落。周而复始,改变的是疫情,未改的或仍是货币经济运行的内在规律。

正文:

或许是洞察到疫情冲击与传统危机的不同,或许是从“四万亿”刺激中学到了很多,或许是为了不蹈西方零利率覆辙,今年以来我国宏观政策在逆周期调整过程中保持相对克制,却无碍经济修复回升。在“不急转弯”的政策基调下,未来货币利率究竟何去何从?

一、货币的节奏:史实说明什么?

历史上,面临冲击后的经济下行压力,银行间利率往往率先下调,信用随即开启扩张。但经济止跌回升后,货币运行似存在“三部曲”的节奏规律:

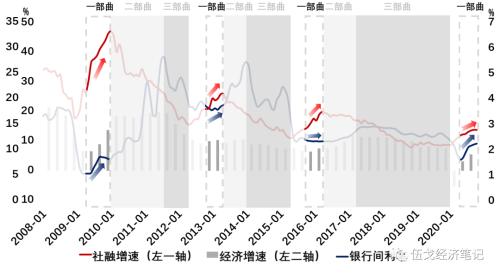

第一部曲:经济快速修复

该阶段的特征是宏观经济呈现快速向上态势,前期银行间利率抬升还未对实体端产生影响,存在传导“时滞”;财政政策仍在发力过程中,存在向上“刚性”。这些都使得社融增速保持扩张直至其峰值出现。

图1. 经济快速修复期:利率触底抬升,但信用仍在扩张

来源:WIND,笔者整理

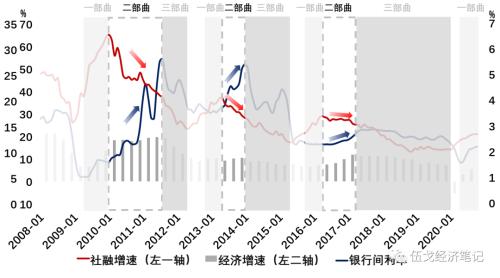

第二部曲:经济平稳扩张

该阶段刺激性政策逐步退出,但前期政策对经济的滞后影响依然。投融资项目的持续性仍对后续形成支撑,尽管有些动能可能边际减弱。整体经济仍保持平稳扩张的惯性。此时,信用开始收缩,利率持续上升,直至经济出现拐点。

图2. 经济平稳扩张期:利率持续上升,信用开始收缩

来源:WIND,笔者整理

第三部曲:经济开始回落

随着经济筑顶回落,利率再次步入下行通道,社融持续收缩。与前一阶段政策主动约束资金供给不同,本阶段的社融收缩主要缘于融资端需求的回落。

图3. 经济开始回落期:利率步入下行,信用收缩持续

来源:WIND,笔者整理

二、货币的节奏:未来如何演绎?

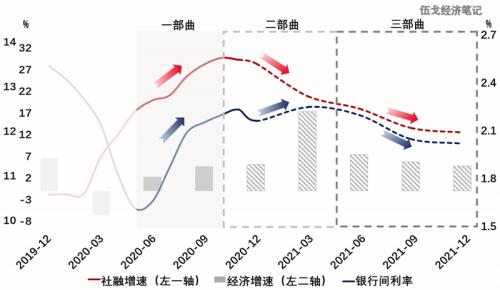

当前我国社融拐点特征明显,经济正从快速修复的“第一部曲”向稳步扩张的“第二部曲”迈进。值得一提的是,明年一季度我国经济同比增速会因基数效应而明显高企,这未必代表实际经济动能的急剧走强。不过史实表明,即使经济环比增速有所下降,利率大概率也将跟随经济同比的方向。

图4:利率大概率跟随经济同比趋势,而非环比

来源:WIND,笔者整理

注:此处以制造业PMI表征经济环比指标。

展望明年,在前期政策的滞后影响及外需支撑下,上半年经济走强和利率上行或仍将持续,这与基数干扰无必然关联。下半年货币运行或进入“第三部曲”,即社融持续收敛,利率随经济而回落。尽管如此,由于明年全年名义GDP增速高于今年,其利率中枢仍有望高于今年。

图5:经济正向“第二部曲”迈进:社融降,利率上

来源:WIND,笔者整理

三、基本结论

一是历史上,面临冲击后的经济下行压力,货币运行似存在“三部曲”的节奏规律:首先,利率下行、信用扩张,经济止跌回升,直至社融出现峰值;接着,社融开始回落,但经济与利率仍呈上升趋势;最后,随着社融继续收缩,经济筑顶并回落,利率再次步入下行。

二是鉴往知来。当前我国社融拐点特征明显,经济正从快速修复的“第一部曲”向稳步扩张的“第二部曲”迈进。值得一提的是,明年一季度我国经济同比增速会因基数效应而高企。不过史实表明,即使经济环比增速有所下降,利率大概率也将跟随经济同比的方向。

三是展望明年,在前期政策的滞后影响及外需支撑下,上半年经济走强和利率上行仍将持续,这与基数干扰无必然关联;下半年货币运行或进入“第三部曲”,即社融持续收敛,利率随经济而回落。周而复始,改变的是疫情,未改的或仍是货币经济运行的内在规律。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43