2020年,对于期权市场而言,是值得铭记的一年。虽然受新冠疫情的冲击,股票市场波动明显加剧,但期权市场运行平稳,无论是参与者人数、市场规模,均创下历史新高。

其中,沪深300ETF期权、沪深300股指期权自2019年12月23日上市以来,目前运行已满一周年。截至11月底,沪深300ETF期权日均成交量、日均持仓量分别达到220.75万和219.25万张。即运行不到一年时间,沪深300ETF期权的市场规模已与上市长达5年之久的50ETF期权持平。

由于新增三大标的,今年前11个月,期权市场累计成交量接近10亿张,相较去年全年的6.18亿张,出现大幅增长。

期权行业资深专家、期权星球创始人谢接亮表示,尽管今年黑天鹅频发,金融市场大幅波动,但期权市场平稳运行,在促进价格发现、管理风险和提高市场效率方面发挥了很好的作用,上证50ETF期权、沪300ETF期权单品种交易张数排名已进入世界前三。

但是,目前我们股票期权数量仅有4只,相比美国700多个ETF期权以及背后数量更多的个股期权、指数期权来说,我国的期权市场覆盖面还有长足的发展空间。

“展望2021年,监管应进一步丰富期权品种,市场迫切需要创业板、中证500、深100等ETF期权,来管理中小市值、成长科技类股票投资风险。”谢接亮说。

期权交易规模大幅增长,两大期权进入世界前三

2020年,自华泰柏瑞300ETF期权、嘉实300ETF、300股指期权上市,我国衍生品市场迈出了里程碑式的一步,期权市场持续快速发展,参与者人数、期权市场规模均不断增加。

以上交所为例,截至2020年11月底,上交所期权投资者开户数达到484381户,较去年底同比上升17.2%,不少机构跑步进场。

在成交持仓方面,沪深300ETF期权(包括华泰柏瑞300ETF期权、嘉实300ETF)累计成交5.57亿张,日均成交量、日均持仓量分别为220.75万和219.25万张。相比2019年底,沪深300ETF期权刚上市时,日均成交68.32万张,大幅增长223.11%。运行不到一年时间,沪深300ETF期权的市场规模已与上市长达5年之久的50ETF期权持平。

今年前11个月,50ETF期权日均成交量、日均持仓量则分别为213.20万和276.98万张,相较于2019年日均成交253.29万张、日均持仓342.00万张,有所下滑。

但是从期权市场的总规模来看,由于新增三大标的,今年前11个月,期权市场累计成交量达到10亿张,相较去年全年的6.18亿张,出现大幅增长。

此外,300股指期权进行两次交易限额调整之后,2020年下半年300股指期权成交量显著放大,持仓规模也屡次创下上市以来新高。截至11月底,沪深300股指期权累计成交1470.38万张,日均成交6.48万张。

期权行业资深专家、期权星球创始人谢接亮表示,上证50ETF期权、沪300ETF期权单品种交易张数排名已进入世界前三,随着金融期权市场成交额的稳步增长,期权已经逐渐成长为国内金融交易市场中的重要一环。

市场风格转变,波动率经历两次大幅升降

回顾2020年,新冠疫情的爆发给世界经济带来了巨大的影响,各国纷纷推出相应的刺激政策来应对疫情给经济带来的冲击。

谢接亮指出,整体来看,2020年的A股市场经历了从流动性驱动到盈利增长驱动的转变。上半年受益于宽松的货币信用环境,科技、消费、医药等板块崭露头角,创业板指数明显跑赢上证50、沪深300等大指数;下半年随着国内疫情及时得到遏制,经济持续复苏,政策由“宽货币、宽信用”逐渐转向“稳货币、稳信用”,顺周期板块偏好提升,从而带动上证50、沪深300不断新高。

在这样的行情下,期权市场的波动率变化明显加大。“过去一年,50ETF、300ETF波动率变化较大,期间共经历了两次快速大幅度的升降波周期,期权买方和卖方均有良好的表现机会。”谢接亮说。

沪300ETF隐含波动率与20日历史波动率对比图

来源:期衍

具体来看,今年1-3月经历恐慌性大跌,尤其是,2月3日开盘各指数跳空7%以上,看跌期权隐含波动率普遍达到40%以上,买入看跌期权、跨式等策略表现良好,场内金融期权为约400多亿的现货提供了保险,很好地发挥了稳定市场、管理风险的功能。

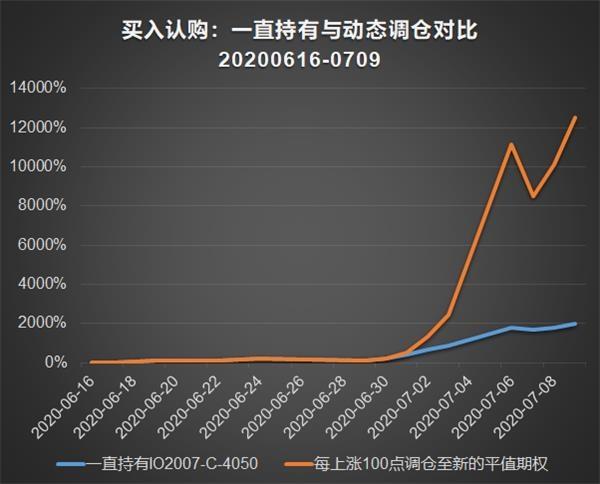

6月末至7月初,A股市场上演了年内最为波澜壮阔的整体快速上涨行情,上证50ETF、沪深300ETF在7月6日单日的涨幅分别达到了史上罕见的8.99%和7.34%,随着A股的短时间内大涨,金融期权的波动率随之出现急剧上涨,最高升至40%以上,在此期间不乏涨幅达到几十倍的认购期权合约。

据谢接亮介绍,认购有两种策略,持有单一认购合约与动态调仓的买入认购策略。“从收益对比来看,动态调仓的买入认购,也称”滚雪球“策略,能时刻保持持仓杠杆最优化,在7月的趋势上涨行情中,该策略理论上可以达到超过120倍的涨幅。”

8月至今,由于市场风险偏好推升估值至高位,且整体性上涨快速消耗上涨动能,市场进入了长达近4个月的平台震荡期,期间金融期权的波动率由30高位逐步阶梯式降波至15附近的均值低位区间,在此期间卖出跨式策略展现出期权的组合策略优势。

仅4只期权覆盖面严重不足,需进一步丰富期权品种

由于今年黑天鹅频发,金融市场波动巨大,在促进价格发现、管理风险和提高市场效率方面,期权发挥了重要作用。

同时,今年沪深300ETF增加了9只,规模增加了近170亿,衍生品市场间接引导中长期资金入市的功能显现,也发挥了一定的市场稳定器的作用。

不过,在谢接亮看来,虽然我国上证50ETF期权、沪300ETF期权单品种交易张数排名已进入世界前三,但相比美国700多个ETF期权以及背后数量更多的个股期权、指数期权来说,我国的期权市场覆盖面还有长足的发展空间。

“目前境内金融期权只有四只,仅仅覆盖50、300指数,特别是对深市股票数量的覆盖还不到5%,尤其是对创业板的覆盖更是不到2%。市场迫切需要创业板、中证500、深100等ETF期权,来管理中小市值、成长科技类股票投资风险。”谢接亮说。

此外,在优化期权运行机制方面,随着期权市场的稳步发展,相信在未来证券充抵期权保证金制度也将很快推出。

谢接亮指出,2019年,组合保证金制度的推出很大程度上提高了期权投资者的资金利用率,而证券冲抵保证金制度则可以进一步降低投资者的保证金成本,让市场上更多的长期投资者得以利用期权管理风险与降低交易成本。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43