01

横向对比

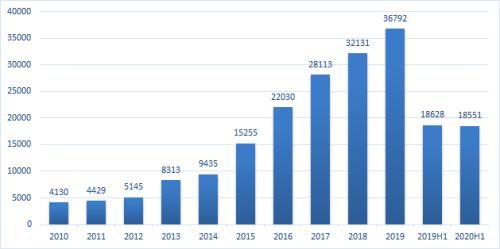

整体来看,随着时间推进,TOP50房企几乎每一家的融资额度都在增加,说明房地产行业的资金流入情况再持续地增加。

图:2010-2020中期TOP50房企融资规模总额

从50家房企融资总规模逐年上涨也可以印证这一点,我们可以看出,2010-2014年虽然有增长但是增速较缓,2014年开始房企融资规模大幅增长,主要由于2014年宏观经济下行严重,国家出台政策刺激房地产,政策面开始放宽,地产限购也开始放松,大量资金开始流入房地产行业。

02

纵向对比

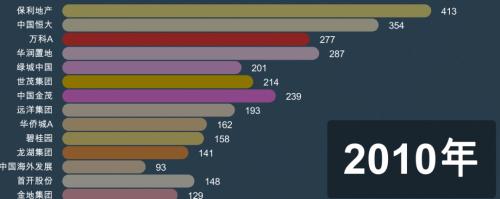

从房企角度来看,“强者愈强”恒大自2013年开始融资规模稳居榜首,2019年融资规模达5348亿元,2020年中期超2600亿元,远超其他品牌房企。拉长时间线,我们发现,有些房企崛起有些房企已掉队,我们截取2010年与2020年中期TOP14房企融资规模排行来做个对比。

△2020年每家房企融资额度相对2010年都是倍数增加

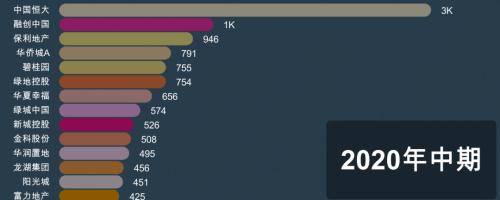

2010年上榜的14家房企其中有6家品牌已从2020年榜单上消失,占比约42%,保利也从龙头老大的位置降为第三名,华润置地从第四名降至第十名等。而恒大、华侨城、碧桂园、融创都有不同程度的上涨。

房地产行业是资金密集型企业,融资能力几乎能代表房企的真正实力,从融资规模来看,我们基本也能看出房地产行业中品牌房企已经大换血。而恒大、碧桂园、融创为什么能够实现逆袭?十年间,这三家房企发生了哪些变化?今天给大家做个解读:

典型房企分析?

碧桂园

一路狂奔高周转

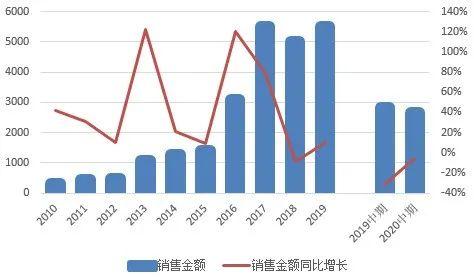

2010年碧桂园销售金额为329亿元,这一年是碧桂园布局全国的第4年,公司在全国的项目已经从2006年的23个增长到84个,彼时落子三四线城市是碧桂园典型的拓展策略。在这一年公司融资规模114亿元,比2009年减少了7亿元。

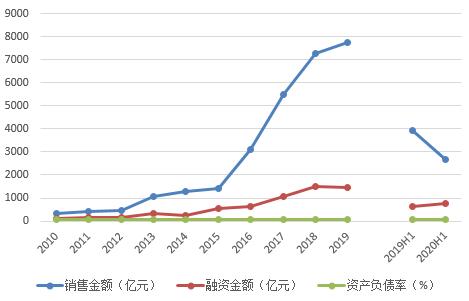

图:2010-2020年中期碧桂园规模增长与融资情况

随着碧桂园10年来销售规模的一路狂奔,其每年的融资规模也随之走高。2015年公司融资规模快速增长至535亿元,同比增长134%,当年新增土地储备近2000万方,大量的投资,为第二年销售金额的大增埋下了伏笔,2016年公司销售金额突破3000亿元。2019年公司销售金额7751亿元,当年融资金额也高达1500亿元。毋庸置疑,碧桂园如今的销售规模与其融资能力密不可分。

图:2010年-2020年碧桂园销售金额及销售金额增速

当然碧桂园的融资能力不仅体现在融资的规模上,融资成本的不断走低也体现出了其良好的融资能力,2010年公司加权平均融资成本高达8.46%,而当期富力地产的融资成本是5.3%,10年后公司加权融资成本已下降至6.34%,低于富力地产6.6%。

表:2007年-2016年中期碧桂园10亿以上融资活动现金流入及加权平均融资成本情况

资金是房企的血液,可以说,正是因为公司融资能力的不断提升,才成就了公司的规模。但凡事有两面性,2020年中期公司资产负债率高达88%,在行业中属较高水平。

恒大

花钱流水买买买

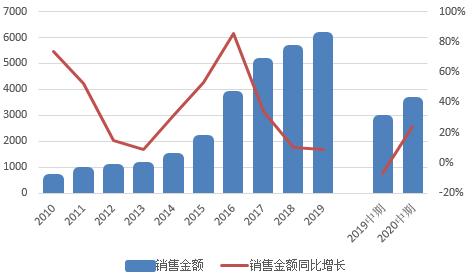

2010年恒大销售金额为527亿元,成功迈进500亿军团。而其销售面积也在2009年581万平方米的基础上,增至831万平方米。这一年是恒大实施“规模 + 品牌”的发展战略的第四年,从广州走向全国,公司战略性进入上海、天津等120个城市,拥有项目200多个。2013年迎来跳跃式发展销售金额突破千亿元,随后每年销售业绩高速增长,2015年破2000亿元,2016年破3700亿元,2017年破5000亿元……在销售规模方面仅次于万科的房地产龙头企业,多年销售面积排名第一,销售金额排名靠前。

图:2010-2020年中期恒大规模增长与融资情况

随着销售规模的势如破竹,融资规模同样增速惊人,2013年公司融资规模快速增长至744亿元,同比增长177%,随后每年规模几乎都是成倍上涨,到了2017年融资规模达5246亿元,而当年的销售金额是5131.6亿元,借的钱甚至超过其销售金额。

图:2010年-2020年恒大销售金额及销售金额增速

恒大的销售规模与其强悍的融资能力密不可分,而融得的钱几乎都花在了买买买上。2009年开始,恒大土地储备跃居全国第一并保持至今,2011年,恒大土地储备突破一平亿方米,此后还仍然保持每年数千万平方米的速度持续购入土储,2013年存续比达到10年。激进的土地策略,使得恒大稳坐多年的老大哥宝座。

图:恒大历年土地储备及复合增长率

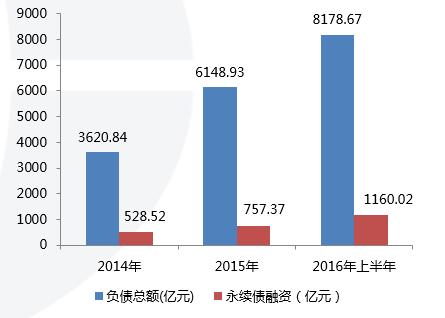

但在土地储备高调扩张的同时,无疑是大规模举债。随着经营规模的扩大,恒大近几年负债率以及负债金额也在不断攀升,永续债金额从2013年的250亿元,迅速攀升到2016年上半年的1160亿元,两年半时间增加了910亿元。除了有息负债高的吓人,恒大借钱利率也比同行高很多,2019年恒大借贷加权平均利率8.99%,而同期碧桂园为6.63%,万科仅为5.4%。据同策研究院监测,2020年前11月利率最高的四笔美元债均来自于恒大,成本高达11.5%-12%。

图:恒大历年负债总额及永续债融资金额

从1000亿到6000亿,恒大只用了6年时间。但核心财务指标却在不断恶化,销售净利率持续下降,到2016年上半年跌破10%,下滑到8%,较2015年底下降近5个百分点。近两年恒大用最大的决心和力度将有息负债降下来,2020年开始将把有息负债每年平均削减1500亿,到2022年要把总有息负债降到4000亿以下,这一举措将为恒大每年节省超百亿的利息费用。

融创

一入并购深似海

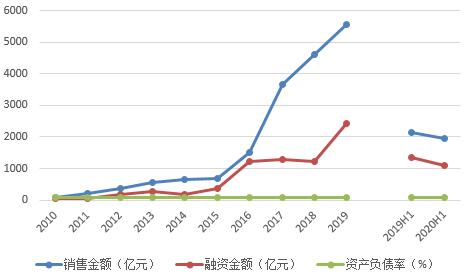

融创中国在业内被公认为营销能力很强的公司,崇尚狼性文化,善于高杠杆运作。2010年融创中国在香港上市,坚持在北京、重庆、天津、苏南区域的深耕,这一年融资金额仅50亿元。在销售金额上从2011年至2016年,公司每年都保持着一定的增长,但增速放缓,直到2016年公司销售业绩突然发力,增长率达到120.9%。随后连续3年销售额年增长约1000亿,2017年至2019年,融创中国合同销售金额分别为3620亿元、4608亿元和5562亿元,每年以超20%的强劲速度增长,全国房企销售金额排行榜中位居第四位,仅次于碧恒万。2016年的业绩爆发伴随着公司融资规模的大幅上涨,2016年融资规模从2015年的352亿元激增至1221亿元,同比上涨246%,随后每年都以超过千亿的规模融资。

图:2010-2020年中期碧桂园规模增长与融资情况

2015年是融创转型的关键年,该年融创由深耕核心城市战略转型为全国化,重点布局强二线城市。并且开启了扩张战略,加大了并购重组力度,先后通过多种方式,尝试并购多家房地产企业,成为行业内的“并购王”。从2011年至2016年,融创共完成29次收并购安排,涉及金额920亿元,截止2015年年底,融创土地储备货值达4427亿元,其中1/3来自招拍挂市场,其余2/3来自收购并购。

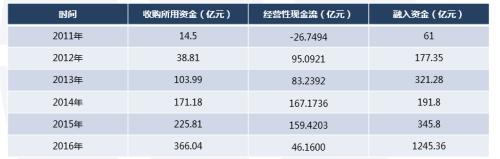

表:2011年-2016年融创中国历年项目收购金额及现金流补充情况

随着收购项目的增加,收购所用金额逐年增加,每年经营所产生的现金流基本无法覆盖收购所用资金,融创必须引入借贷资金以保证正常运营所需资金。因此,2016年无疑是融创中国的融资大年,融创借助借款、发行股票、永续债等渠道向外界大量吸收资金。

为支持公司规模化的发展策略,必须引入借贷资金来保证规模快速发展,与大型房企相比,融创中国的融资成本要较高,但是近年来随着债务结构的变化,融创加权平均实际利率已经在逐年下降。目前,融创中国加权平均实际利率,已经在6%以下。这主要是融创中国近年来,所引进资金的成本相对过去较低,用新融资替换了过去高成本融资,调整了负债结构。但从2011年-2016年融创中国资产负债率一路走高,至2016年达到87%,在房地产企业中属于较高水平,且该指标是未含其100亿的永续债。

03

总结

过去十年,时代推动着地产行业一路狂奔,大部分房企都踩准了城市发展的红利,交出了漂亮的成绩单,但在高速增长的同时面临着资产负债率高于行业水平,有息负债的高企和成本的高居不下,不断侵蚀企业的利润,从恒大壮士断腕降负债的决心来看,降负债、降融资成本将是品牌房企近两三年的头等大事,如何找到促增长与降负债之间的平衡,显得尤为迫切。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43